目次

鈴木 暁子先生(すずき あきこ)

プロフィール

鈴木 暁子先生(すずき あきこ)

プロフィール |

|

伊達 真由子さん(仮名 30歳 会社員)のご相談

伊達 真由子さん(仮名 30歳 会社員)のご相談

社会人になってから貯蓄の習慣はできていると思いますが、社内預金をはじめ預貯金が多く、なかなか増えていきません。また、勤務先には確定拠出年金も導入されていますが、よくわかっていないので、とりあえず定期預金の商品を選んでいます。

今後は少しずつ運用ということもしていきたいと思っていますが、分散投資の観点から海外投資もしたほうが良いと見聞きします。理解はしましたが、円安といわれている今のタイミングでもしたほうが良いのですか?

|

伊達 真由子さん(仮名)のプロフィール

|

時間や通貨・投資先を分散して、長期の積み立て・運用を少額から始めてみましょう

1.円建て資産だけでは生活も資産形成も合理的とはいえません

伊達さん、こんにちは。社会人になって貯蓄習慣がついているのは素晴らしいです。ただ、おっしゃるように今の日本はあまりにも金利が低く、毎月コツコツ預金を積み立てていっても「貯まるけれど増やせない」という状況です。せっかくの貯蓄習慣もこのままでは効率が良くないですよね。

持っている資産がすべて円建てだった場合を考えてみましょう。日本が超低金利から脱却できずにいる中、米国をはじめ先進国は金利が上昇しています。また、日本はワインやチーズなど海外からの輸入商品以外にも、エネルギー、家畜の飼料、納豆の原料の大豆など、原材料の多くが輸入品のため、円安になると国内の物価が値上がり傾向となります。

私たちは直接ドルで買い物をする生活ではありませんが、このように間接的に円高円安によって生活に影響を受けざるを得ません。したがって、生活面において円資産のみだと円安時のデメリットに対抗できなくなってしまいます。

しかし米ドルなど外貨建て資産を持っていれば、円安時に生活面では値上がり傾向であっても、一方で円換算した資産も増えます。企業や国レベルで海外との取引がされているわけですから、円貨で生活をする国民とはいえ、常に円高円安にさらされていること意識しましょう。そのように考えると、外貨建て投資も資産形成の選択肢として必要だということがわかっていただけたでしょうか。

2.為替相場は長いスパンで見るようにしましょう

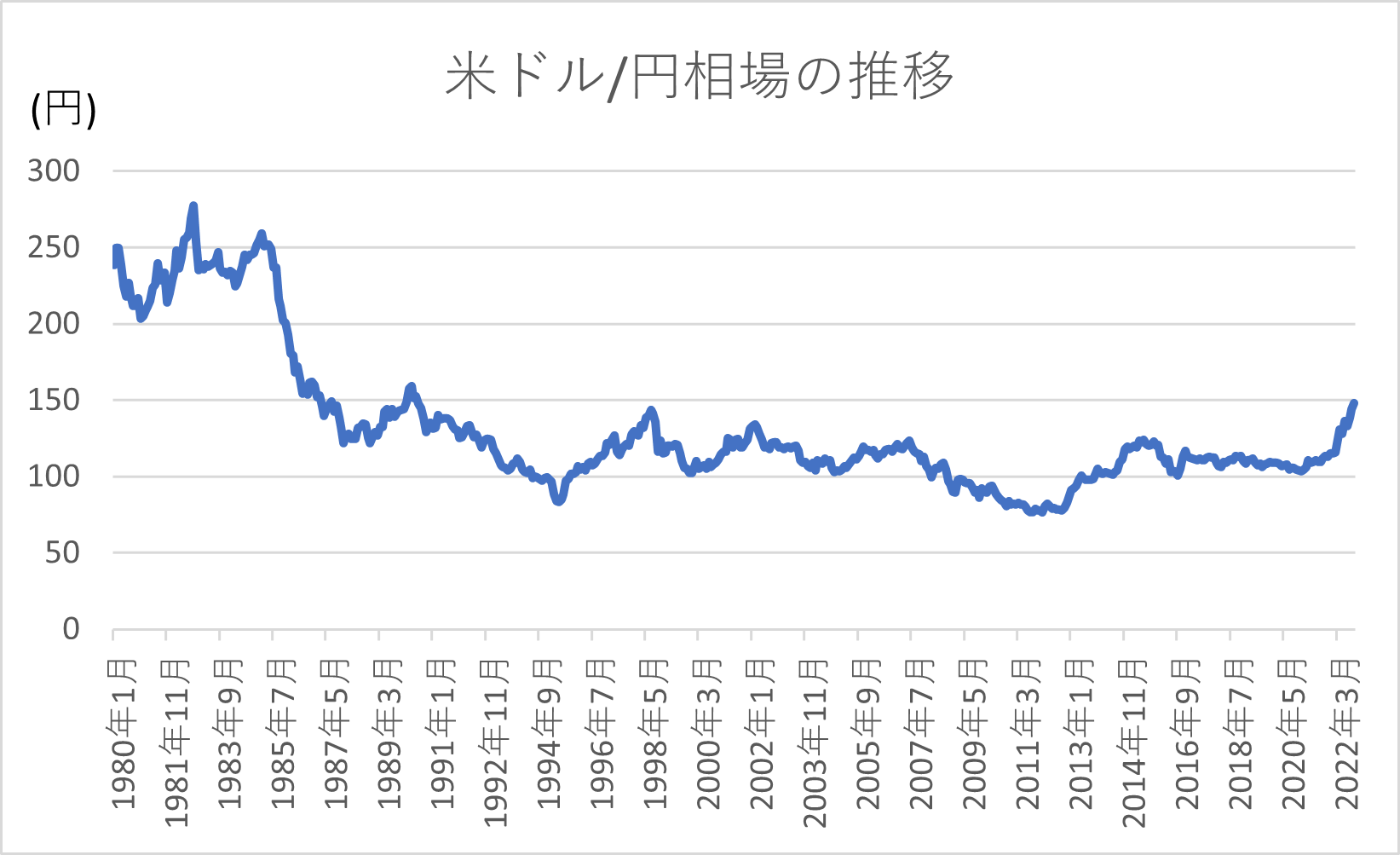

外貨建て投資をする際に「今がそのタイミングか」と悩む方も多いです。確かに“今”という点でみれば、半年前よりも円高とか円安という比較はできます。でも為替相場はそのような短期間で見るものではありません。グラフを見てみましょう。

【ドル/円相場の推移】

参照(2022年10月末時点):日本銀行 主要時系列統計データ表「ドル・円スポット17時点/月末」

これは、1980年1月から2022年10月までの月末時点のドル・円相場の推移です。グラフを見ると、1990年に1ドル150円台となって以降150円台にはなっていません(2022年10月に瞬間的に150円台はありましたが、データ上は148円です)。また2022年は8月頃から急激な円安となりましたが、12月に入ったところでは135円台となっています。

このような場合、ニュースなどでは「円高が進んでいます」と表現されていますが、グラフを見ると決して円高というほどの水準ではないですよね。つまり円高円安は、比較があってのものであり、いくらなら円高、円安というものではないのです。

また、為替相場は一方的に円高や円安が進み続けるものではありません。これは二国間の通貨の関係なので、どちらかの一人勝ちというふうにはならないように国際協調しているからです。ですから、自国の都合の良いように、中央銀行が勝手に為替操作をすることは許されません。また、円安は輸入する側はデメリットとなりやすいですが、輸出する側にはメリットとなるように、円高であっても円安であってもメリット・デメリットは生じます。

一時的には円高傾向、円安傾向はあっても、概ねバランスはとれていきます。ですから、為替相場は20~30年程度の推移を見ていくと良いでしょう。

3.つみたてNISAや確定拠出年金からスタートしてみましょう

伊達さんは、今後まだ30年以上の運用期間があります。ですから、いつスタートするのが良いかとタイミングを考える必要はありません。もう少し待った結果1ドル130円になったとしましょう。その時に「十分円高になったから」とスタートできますか?「円高傾向になってきたから、もう少し待てばもっと円高になるかも」という気持ちも生まれてくるかもしれません。そうしているうちに時間が過ぎ、その分運用する機会を逃してしまいます。

通貨を分散することも分散投資のひとつですが、時間を分散することも分散投資です。伊達さんは海外投資未経験ということですから、無理をせず少額から始めると良いでしょう。そしてタイミングを意識せずに、コツコツ定額で投資をしていきましょう。

勤務先に確定拠出年金制度があるようですので、それを生かさない手はありません。社内預金などで預貯金はコツコツ準備しているのですから、運用を目的とする制度で敢えて預金を選ぶことはありません。勤務先で用意されている商品の中から、パッシブ運用となっている海外株式型、海外債券型、あとは国内株式型などを選べば、ほぼ世界中に投資していることになります。パッシブ運用というのは指数に連動した運用成果を目指す投資信託で、市場と同じような動きをするのでわかりやすいタイプの商品です。また手数料が安いことも魅力です。

同様に、長期にわたりコツコツと投資していくのであれば、つみたてNISAもお勧めです。こちらは非課税期間が20年、毎年40万円までの元本から得られる収益が非課税となる制度です。確定拠出年金と違い、途中で換金も可能ですので、今後使いたい資金の準備にも向いています。つみたてNISAは手数料が安く、ある程度運用実績のある投資信託がラインアップされています。確定拠出年金同様、先進国株式、先進国債券、国内株式などを投資対象としている商品を選んでも良いですが、ネット証券で口座開設すれば、確定拠出年金よりもラインアップが多いので、確定拠出年金にない商品に投資することもできます。たとえば少しだけ新興国株式に投資してみても良いでしょう。

また、金を積立投資するのも悪くありません。金はドルで取引されます。もちろん日本国内では円に換算した円建て価格で売買されますが。

つまり金というのも、単位あたりのドル建ての金価格は同じでも、為替相場によって国内価格は変わる可能性があります。ただ、金の価格が上がっても円高であれば国内の円建て価格はそれほど上昇しないというケースもあります。

金はそれ自体が利息などを生まないため、平時には価格があまり動きませんが、「有事の金」と言われるように、戦争や紛争、世界的な金融不安などが起こった時は、価格が暴騰することもあります。

直接的な海外投資ではありませんが、3,000円程度からでも投資できますので、金価格や為替相場の変動を気にせずコツコツ投資しつつ、有事の際の備えとして分散投資の選択肢のひとつに加えるのも効果的です。株式市場や債券市場が落ち込んでも金でカバーできる部分もあります。

少額からのスタートであれば、万一値下がりとなってもそれほど傷は大きくありません。まずは投資初心者の方にも向いたオトクなしくみから始め、海外投資を経験していきましょう。積立投資自体は投資のタイミングを気にする必要はありませんが、為替相場には今後も注視していきましょう。

- ※なお、現行の一般NISA、つみたてNISAの投資期間は2023年で終了し2024年から新NISA制度となります。

ただし、現行のNISA口座にある資産は、新NISA制度とは別枠で、現行制度の取扱いが継続されます。

新しいNISAはどのようなしくみに変わるのですか?

自粛生活で増えた貯蓄で投資を考えています。海外投資はどのように始めたら良いですか?

今からだと、NISAとつみたてNISAは、どちらがよいでしょうか?