目次

鈴木 暁子先生(すずき あきこ)

プロフィール

鈴木 暁子先生(すずき あきこ)

プロフィール |

|

富塚 麻子さん(仮名・50歳・パート)のご相談

富塚 麻子さん(仮名・50歳・パート)のご相談

パート主婦です。出産後退職したため会社員時代が10年程度で、将来の年金はそれほど多くないと思い、2017年からiDeCoに加入しています。最近iDeCoで改正があったと耳にしましたが、詳しく理解できていません。パート主婦の私にも関係あるのでしょうか。

|

富塚 麻子さん(仮名)のプロフィール

|

||||||||||

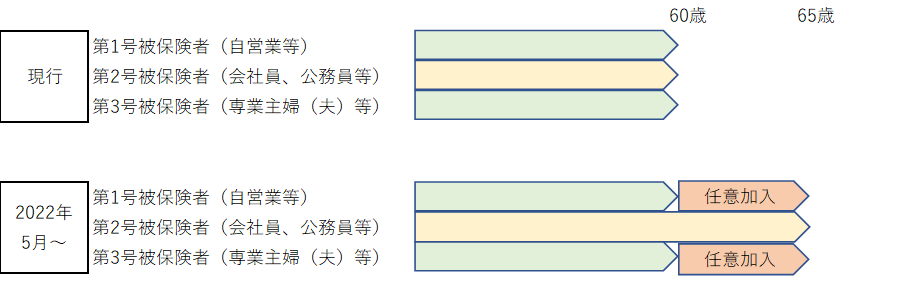

65歳まで加入可能になりましたが、社会保険にも加入しなければなりません

1.改正されたiDeCoのポイントを理解しておきましょう

富塚さん、こんにちは。お子様も現在大学4年生。教育費の支出も残すは後期の分くらいでほぼ目途が立っていますね。そうなるとあとはご夫婦の老後資金のご心配ということになりますが、富塚さんはすでにiDeCoに加入されていらっしゃるとのこと。しっかり準備されていますね。

おっしゃるようにiDeCoは2022年5月から大きな改正が施行されています。確認していきましょう。

iDeCoの原則的な加入要件は二つあります。改正前は

- ①20歳から60歳までの人

- ②国民年金に加入し、保険料を納付していること

でしたが、このうち①の加入可能年齢について改正され、65歳になるまでiDeCoに加入できるようになりました。ただし②の要件については変更がないため、実際に65歳になるまで加入できるのは、60歳以降も引き続き厚生年金に加入して働く会社員等や、国民年金の任意加入者に限られます。

国民年金の加入期間は原則20歳から60歳になるまでの40年間ですが、厚生年金は20歳未満でも60歳以上でも加入可能です。厚生年金に加入しているということは、必然的に国民年金にも加入しているということになるため、60歳以降も引き続き厚生年金に加入して働く会社員等は65歳まで加入できるのです。

一方、第1号被保険者や第3号被保険者の国民年金加入期間は60歳までで終了となり、満額(40年=480月)加入に満たない人が480月になるまで60歳以降も任意加入する場合を除き、60歳以降も引き続きiDeCoに加入することはできません。

2.現時点で改正の影響はありませんが、近い将来に影響がある可能性も

現在、富塚さんは年収120万円のパート収入ということで、社会保険上はご主人様の扶養に入っています。つまり第3号被保険者に該当しますので、上記の図を見ても、この改正による影響はないのですが、実は近々別の問題が発生します。

iDeCoからは少し離れますが、富塚さんは「パートの壁」という言葉に聞き覚えはありませんか?配偶者控除や社会保険加入要件などの改正があり、現在は少し複雑になっています。富塚さんとご主人様の例で整理しておきましょう。

「壁」には税制上の壁(赤)と、社会保険上の壁(青)があります。

【税制上の壁】

- 103万円:富塚さんの所得が103万円を超えると、超えた分に所得税がかかる

- 150万円:富塚さんの所得が150万円を超えると、ご主人様の配偶者特別控除が段階的に縮小される

- 201万円:富塚さんの所得が201万円を超えると、ご主人様の配偶者特別控除がなくなる

【社会保険上の壁】

- 130万円:妻の年収が130万円を超えると、社会保険面でご主人様の扶養から外れ、パートの厚生年金、健康保険に加入し、本人の給与から保険料が天引きされる

- 106万円:2016年に新たに創設された社会保険の壁。以下の要件を満たすと社会保険面でご主人様の扶養から外れ、パートの厚生年金、健康保険に加入し、本人の給与から保険料が天引きされる

①労働時間が週20時間以上

②月あたりの賃金が88,000円以上

③雇用期間の見込みが1年以上

④学生でない

⑤従業員501人以上の企業、または500人以下で社会保険の加入が労使合意されている

社会保険料を負担することで手取りが減ってしまうため、これまでは130万円を収入のボーダーラインとして働く方が多かったのですが、2016年に社会保険加入要件の新たな壁として「106万円の壁」ができたため、当時、106万円以上稼いでいるパート主婦の方たちは大騒ぎとなったものです。

とはいうものの、従業員数の要件で501人以上というとかなり大きな企業ということなので、適用されるパートの方は限定的でした。しかし2022年10月からは101人以上、2024年10月からは51人以上となるため、対象となる方は現在より格段に多くなる見込みです。

富塚さんの勤務先の規模は従業員が101名未満とのことですので、目前というわけではありませんが、現状の年収であれば、2年後の10月からは2号被保険者として厚生年金に加入することになります。それによって3号のままであればiDeCoの加入は60歳までだったものが、厚生年金に加入すれば65歳まで可能ということになるのです。富塚さんにとってはこのタイミングが、今回iDeCoの加入可能年齢が変更になったことの影響が生じる時ということになるでしょう。

3.今後の働き方をしっかり検討しましょう。

60歳以降もiDeCoに加入できるかどうかよりも、社会保険に加入する働き方を選択するか否かの方にインパクトがあるかもしれません。

富塚さんは年収120万円なので、本来は税金が課税されますが、iDeCoの掛金が所得控除されるため、課税所得は現在もゼロとなっています。将来社会保険に加入することになると、その分が目減りします。現状と比較すると約18万円の差。これは大きいと感じてしまいますよね。

| 年収 | 所得税 | 社会保険料 | 手取り | |

|---|---|---|---|---|

| 現在 | 120万円 | 8,678円 | 119万1,322円 | |

| 2024年10月~ | 105万円 | 1,021円 | 104万8,979円 | |

| 120万円 | 17万8,524円 | 102万1,476円 |

(筆者試算)

ところが、表を見ていただくとおわかりのように、2024年10月以降に、年収120万円のまま社会保険に加入して働くのと、社会保険に加入しないようにするのと、手取りは3万円程度しか違いません。106万円の壁となると、現状より15万円程度年収を下げなければならないからです。

ちなみに現在、配偶者控除、配偶者特別控除は、夫と妻の年収によって区分されていますが、富塚さんのご主人様は年収が750万円ですので、以下の区分が適用されます。

| 妻 | ||||

|---|---|---|---|---|

| 配偶者控除 | 配偶者特別控除 | |||

| ~103万円 | ~150万円 | 201万円未満 | ||

| 夫 | 年収1,095万円以下 (所得900万円以下) |

38万円 | 38万円 | 3万円~36万円 |

現在、ご主人様には38万円の配偶者特別控除がありますが、これは富塚さんが年収150万円以上とならなければ変わりません。

概算ですが、2024年10月~2037年7月(富塚さん65歳の誕生月の前月)まで社会保険に加入したとすると、社会保険料合計は約232万円。対して65歳から支給される厚生年金は約71,000円程度増える見込みです。また、もし国民年金保険料を、学生納付特例で納付猶予を受けていたけれど追納していなかった場合、60歳以降も厚生年金に加入することで国民年金保険料も納付していることになるので、結果的に国民年金も満額受け取ることができます。増加分は58,500円ですので、公的年金としては年間約12万9,500円程度増える見込みです。老齢年金でモトを取るには約18年。83歳くらいで損益分岐という感じです。女性の平均寿命からいえば、超えられる確率は決して低くはないかもしれません。

また富塚さんは2017年からiDeCoに加入されていますが、60歳まで15年加入した場合と、もし厚生年金に加入して65歳になるまで働き、iDeCoも65歳まで加入した場合を比較すると、元利合計は以下のようになります。

| 年利回り3% | 年利回り2% | |

|---|---|---|

| 15年加入 | 513万円 | 477万円 |

| 20年加入 | 741万円 | 670万円 |

(年金終価係数で筆者試算)

運用ですから絶対とは言えませんが、iDeCoまで含めて考えると、5年間長く掛金を掛けながら運用する差は小さくはありませんから、今回の改正は富塚さんにとって決して無関係とはいえないでしょう。

社会保険料には厚生年金保険料のほか、健康保険料なども含まれているので、病気やケガで働けない時に傷病手当金が支給されるなどのメリットもありますが、とはいっても試算結果はまさに悩みどころといえるでしょう。

まだ2年ありますから社会保険加入、およびそれに付随したiDeCoの加入延長の影響も踏まえて働き方を検討してみてください。

定年退職後も元気なうちは働きたいと思っています。現在加入している確定拠出年金はどうなるのでしょうか。

老後の自分年金づくりにイデコ(iDeCo)を検討しています。 そのメリットやコスト、運用上の注意点は?

パートの主婦ですが、iDeCoに興味があります。 どんなメリットがあるのでしょうか?