新型コロナウイルス感染症により、令和3年の平均寿命(男性・81.47歳、女性・87.57歳)は前年より下回りましたが、医療の進歩や健康志向により長期的には寿命は伸びると予想されています。

つまり、公的年金(以下年金)の受給期間が長くなり、年金額の多寡で老後の暮らしも変わります。

令和4年の出生数も80万人割れ(速報)と少子化に歯止めがかからない中、国は年金改正やNISA(少額投資非課税制度)や高齢者に向けたiDeCo(個人型確定拠出年金)制度の改革等で貯蓄から投資へのシフトを進め、資産所得倍増を目指しています。

もはや、未来のことをスルーして過ごせる環境ではないことに気づきましょう。これから高齢期を迎える人たちは今から対策が可能です。今回は、年齢別・性別・現役時代の就労別・配偶者の有無等で異なる年金額を紹介します。

90歳時の生存率の伸びをみても年金の価値が高まる

令和3年簡易生命表によると、男女それぞれ10万人の出生に対し90歳の生存率は、男27.5%、女52.0%と男性の1/4・女性の1/2が90歳まで生存、生存している限り受給できる年金の存在価値は無視できませんね。

| 昭和22年 | 昭和60年 | 平成27年 | 令和2年 | 令和3年 | ||

|---|---|---|---|---|---|---|

| 男 | 平均寿命 | 50.06歳 | 74.78歳 | 80.75歳 | 81.56歳 | 81.47歳 | 90歳まで生存する割合 | 0.9% | 9.4% | 24.9% | 28.1% | 27.5% |

| 女 | 平均寿命 | 53.96歳 | 80.48歳 | 86.99歳 | 87.71歳 | 87.57歳 | 90歳まで生存する割合 | 2.0% | 21.2% | 49.1% | 52.6% | 52.0% |

※参照(2023年4月14日時点):厚生労働省 令和年簡易生命表の概況

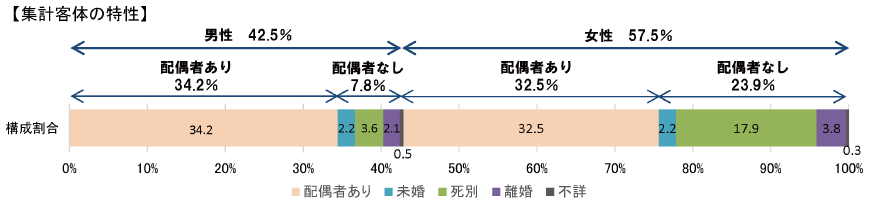

■平成29年老齢年金受給者実態調査(厚生労働省年金局数理課)

- 公的年金額は、老齢年金の他、老齢年金受給者が併給する障害年金、遺族年金を含む※。

- ※加給年金・振替加算・中高齢寡婦加算・経過的寡婦加算等含む。

- 日本年金機構が支給する年金と共済組合から支給される年金額を合算。

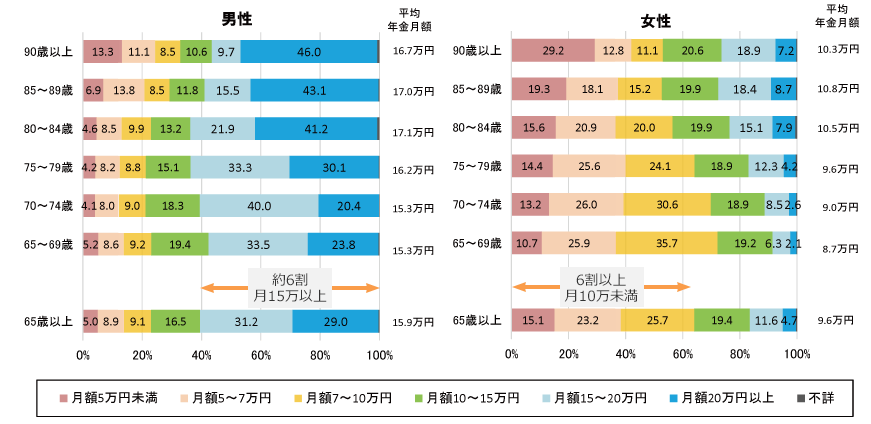

(1)男性は約6割が月15万円以上、女性は6割以上が月10万円未満

~年齢が高い程年金額の格差大の傾向

年齢が高い人の年金額が多い理由として、厚生年金額の計算に使う乗率が異なること、共済組合期間が長い人は一元化前の職域部分の上乗せが多い、夫死亡で妻が受給する遺族厚生年金に上乗せされる加算部分が多いなども関係していそうです。

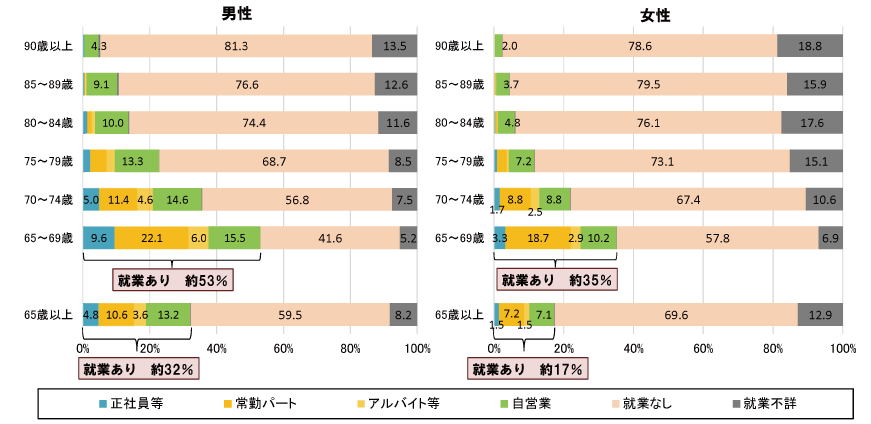

(2)老齢年金受給者の就労状況 ~75歳以上で働く高齢者は自営業者が多い

65~69歳男性の53%、女性の35%は就業あり、うち正社員等で働くものは男性9.6%、女性3.3%、高齢になるほど就業なしが増えますが、75歳以上では自営業者がかなり活躍しています。定年がない分、意欲と健康とスキルがあれば需要があるのですね。

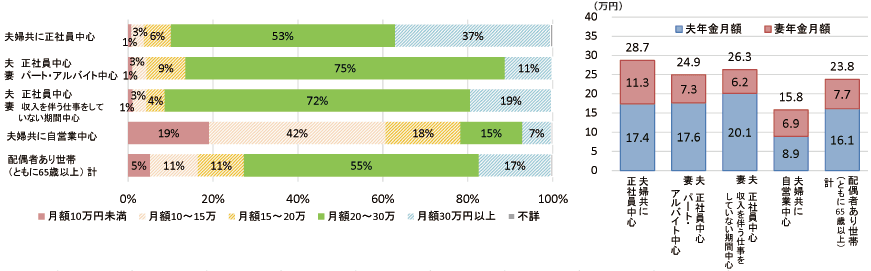

(3)配偶者あり(夫婦共に65歳以上)の現役時の働き方と年金額

~夫が正社員中心被用者世帯の約9割が月20万円以上

夫が正社員中心の被用者世帯は、約9割が世帯の年金が月20万円以上、夫婦ともに自営業中心世帯は約8割が20万円未満と低額になっています。近年は共働きの被用者(夫婦共に正社員中心及び、夫・正社員中心、妻・パートやアルバイト中心)が増加し、専業主婦(夫)は減少、夫婦ともに自営業者世帯は減少しています。少しずつ働き方も変化しています。

※参照(2023年4月14日時点):厚生労働省年金局数理課 公的年金受給者に関する分析

年金額が少ない国民年金加入者~ 保険料の前納で浮いたお金で付加年金加入+投資も

国民年金は20歳~60歳未満の40年加入で老齢基礎年金(満額)は67歳以下・79万5,000円(68歳以上・79万2,600円)。月保険料は令和5年度16,520円、令和6年度16,980円。

仮に、ゆとりがあり老後少しでも年金を増やしたいなら保険料の前納がお勧め!毎月払う金額との差額で付加年金※に加入して併せて前段記載の投資なども可能になります。

| 6か月分 | 1年分 | 2年分 | |

|---|---|---|---|

| 国民年金保険料の計 ① | 99,120円 | 198,240円 | 396,480円 |

| 口座振替で前納 ② | 97,990円 | 194,090円 | 385,900円 |

| 差額 ①-② | 1,130円 | 4,150円 | 10,580円 |

| 付加年金保険料の計 ③ | 2,400円 | 4,800円 | 9,600円 |

| 口座振替で前納 ④ | 2,400円/td> | 4,800円 | 9,600円 |

| 差額 ③-④ | 30円 | 100円 | 380円 |

付加年金は、国民年金の第1号被保険者・65歳未満の任意加入被保険者が加入できます。老齢基礎年金に上乗せして支給されます。

※付加年金の月保険料は400円(スライドなし)で、年金額は月200円

加入した月に関わらず支払った保険料は2年で元が取れるお得な年金。

仮に5年加入した場合

支払保険料 → 400円×5年(60月)=24,000円

受取年金額 → 200円×5年(60月)=12,000円

何年加入しても 24,000/12,000円=2年で元がとれる。前納なら更にお得。

まとめ

時代によって働く環境・経済状況・何を重視して生きるか等人々の価値観は変わっていきます。何がベストか年金だけで判断はできませんが、共働きの被用者の増加で老齢基礎年金のみの受給者は減少しています。老齢基礎年金額は満額でも金額は少ないことを理解し、収入があるうちに前段に書いた投資を学んで老後に備えてもいいでしょう。

医療・介護なども応能負担が進む中、厚生年金加入者も備えが必要なのは同じです。

若いときの毎月1万円~2万円の支出と老後の1万円~2万円の収入の価値は違います。

既に年金受給世代の私からのアドバイス。必要な支払いは敏速に、欲しいものの支出は先延ばしで本当に必要か見極める習慣がゆとりの老後資金作りに繋がります。