▷[2018年記事]最新の被災者救済のガイドラインが出来ました! 詳しくはこちら。

東日本大震災で自宅が全壊しました。

住宅ローンは払い続けなければなりませんか?

村井 英一先生

(むらい えいいち)

プロフィール

村井 英一先生

(むらい えいいち)

プロフィール |

|

大友 正和さん(仮名 46歳 契約社員)のご相談

大友 正和さん(仮名 46歳 契約社員)のご相談

東日本大震災で津波の被害に遭い、自宅が全壊しました。 自宅の住宅ローンは、まだ1,800万円も残っています。 失った自宅のためにローンを払い続けなければならないのですか?

大友 正和さん(仮名 46歳 契約社員)のプロフィール

現在の状況

|

自己破産などで返済を回避する方法はあります。

救済策はありますが、多くの資産供出は避けられません。

救済策はありますが、多くの資産供出は避けられません。

1.返済が滞るとどうなるか

まずは、大きな被害に遭われたこと、心よりお見舞申し上げます。

震災発生から半年が経ち、ようやく身の回りのことを考えることができるようになった方も多いことと思います。生活再建に向けて前向きに取り組もうという気持ちになる反面、いくつもの課題にどう対処したらよいものか、頭を悩ますようになってきます。特にお金のことについては、地域で協力して対応することができないだけに、各家庭で抱えてしまいがちです。

今回ご相談いただいた、住宅ローンの問題もその1つです。被災された自宅の住宅ローンに対しては、十分な公的支援がなく、生活再建の大きな障害となっています。ここでは、課題を整理して、解決への足がかりとなる判断材料をご提供させていただきます。

最初に確認するのは、被災した自宅に残る住宅ローンの取り扱いです。現在のところ、自然災害で自宅が全壊した場合でも、住宅ローンが免除・減額となる制度や法律はありません。自宅が全壊しても、債務はそのまま残ってしまいます。そのため、住宅ローンを返済する義務が続くのです。東日本大震災を受けて、二重ローン救済法案が今国会で審議されていますが、事業者向けが中心で、住宅ローンが免除・減額となるわけではありません。

地震とは関係のない、単純な火災の場合は火災保険から保険金が出ますので、それがローンの返済に充てられます。しかし、地震や津波による損壊、地震によって発生した火災については、火災保険は適用されません。また、地震保険であれば保険金は出ますが、もともと火災保険の半額までしか保険を掛けられないようになっていますので、やはりローンが残ってしまう場合が少なくありません。

では、どんな場合でも住宅ローンを払い続けなければならないかというと、必ずしもそうとはいえません。状況によっては、ローンの返済をしなくても済む方法があります。どのような方法かを見る前に、返済ができずに、毎月の支払いが滞ってしまった場合の一般的な流れを確認しましょう。

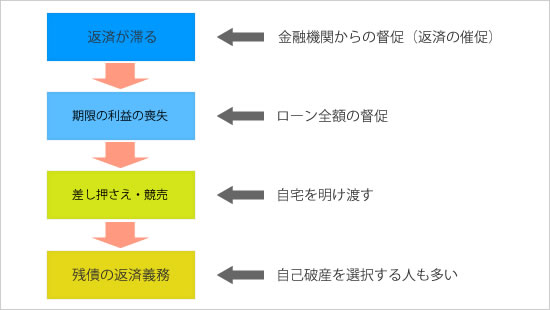

住宅ローンの返済が滞った場合の一般的な流れ

住宅ローンを組んでいる人の返済が滞ると、融資をしている金融機関から返済の催促(督促)が来ます。最初は郵送だったのが、やがて電話もかかってくるようになります。そこで滞納した分を支払えば、その後も今までと同じように月々の返済をしていくことになります。

ところが滞納が続くと、半年後ぐらいに「期限の利益の喪失」を宣告されるようになります。「期限の利益」とは、お金を借りた人が「借りたお金を一度に返すのではなく、少しずつ返済すればよい」という約束のことです。一挙に返さなくてもよいので、「期限の利益」といいます。住宅ローンを月々支払うことができるのも、「期限の利益」があるからです。これはきちんと返済していることが条件となっていますので、返済が滞ると、「期限の利益の喪失」となり、残りのローンを一挙に返済するように求められます。滞納した分だけ払えばよいというわけではなくなるので、ローンを借りている債務者にとっては、かなり無理な注文です。

それに応じることができないと、今度はローンの担保となっている自宅を差し押さえられます。すぐに出て行けと言われるわけではありませんが、自宅の建物や土地が「競売」という、裁判所が行うセリにかけられることになります。競売で取得した人に自宅を明け渡さなければなりません。その代わりに払えなかった住宅ローンが全て帳消しになるのであれば、まだ救われる面もありますが、帳消しになるのは競売での売却代金の分だけです。その時点でまだ残った債務の支払義務はなくならず、ローンを完済するまで返済の催促が続くことになります。債権者と相談して、少しずつ残債を返済していくことになりますが、この時点では自宅という財産を失ってしまったため、「自己破産」を選択する人も少なくありません。

東日本大震災の被災地域では、特別の措置が取られています。住宅ローンの返済が滞っている場合でも、「期限の利益の喪失」の宣告はなされていません。被災者であることが確認できれば、金融機関も特別の対応をしています。したがって、すぐにローン全額の返済を迫られたり、差し押さえられるようなことはないでしょう。しかし、被災者と確認できなければ、実行されてしまう可能性もありますし、どのくらいの猶予を与えてくれるかは金融機関の判断によりますので、被災者である旨を申し出て、今後の返済について相談をすることが必要になります。

2.住宅ローンへの対応策-4つのご提案

上記のことを踏まえ、大友様が今後取ることができる選択肢を検討してみましょう。

(1)自己破産をする

地方裁判所に自己破産の申し立てをします。同時に「免責」といって、借金を帳消しにしてもらう申立ても行います。それが認められると、以後の住宅ローンの返済は必要なくなりますし、督促が来ることもありません。その代わり、担保となっている自宅の建物・土地は競売などで売却されることになります。さらに、20万円超の預貯金や金融商品、保険商品は解約して、借金の弁済に充てなければなりません。

大友様の状況でのメリット・デメリットを検証してみましょう。まずメリットですが、住宅ローンがなくなることです。崩壊した自宅のローンを払い続けることほどつらいことはありません。自己破産をすることで、金銭的な面ばかりでなく、精神的にも楽になるはずです。

一方、デメリットは自宅を差し押さえられ、競売などで売却されてしまうことです。しかし、考えてみましょう。建物はすでに喪失しています。土地も津波の被害を受けた場所ということで、資産価値はかなり下がっていると考えられます(実際にいくらかは取引の事例がありませんので、はっきりしません)。自宅を取られるのは、それほど恐れることではありません。

もう一つ、預貯金や貯蓄性の保険商品を解約して弁済に充てなければならない点、これがネックになります。学資保険は二人のお子様の進学の費用にするために貯めてきたものですね。さらに、預貯金もわずかな金額(20万円)を残して弁済に充てるとすると、来年のご長男の進学が難しくなります。ローンがなくなってもお子様が進学を断念しなければならなくなるとしたら、大友様にとっては耐えられないことではないでしょうか。

しかし、日本学生支援機構の奨学金のほか、東日本大震災のためにいろいろな奨学金制度が設けられていますので、直ちに進学をあきらめる必要はありません。お子様にも事情をお話された上で、ご判断をされるのがよろしいでしょう。

さらに、自己破産のデメリットとして、7年程度はローンを組むのが難しいということがあります。金融機関によっても異なりますが、すぐに自宅を再建するのはもちろん、教育ローンの利用も難しくなることが考えられます。

- 99万円以下の現金

- 20万円以下の預貯金

- 時価20万円以下の金融商品

- 解約返戻金が20万円以下の保険商品

- 家財、日用生活品

- 義援金、生活再建支援金、見舞金

(2)「個人版私的整理ガイドライン」の利用

今回の震災を受けて、被災者の住宅ローンを帳消しにすることができるようにということで、「個人版私的整理ガイドライン」というものが設けられました。これに基づいて手続きをすると、自己破産をしなくてもすみます。

手続きは、まず借入先の金融機関、またはガイドライン運営委員会を通じて、弁護士などの専門家を紹介してもらいます。専門家は相談を受けて、金融機関に債務免除(ローンを帳消しにする)を取り付けるなどの交渉をしてくれます。弁護士費用は国が負担してくれますので、負担は実費のみです。金融機関が債務免除に応じると、それ以降の住宅ローンの返済は必要なくなりますが、保有している財産は弁済に充てる必要があります。基本的には、自己破産をした場合と同じ財産しか手元に残すことはできません。ただ、自己破産と異なるのが、その後すぐにローンが利用できるという点です。自宅の再建が可能ですし、教育ローンを組んでお子様の進学費用を準備することも可能となります。

| 個人版私的整理ガイドラインのコールセンター | 電話受付:平日9時~17時 TEL:0120-380-883 URL:http://www.kgl.or.jp/ |

(3)返済を続ける

自己破産でも「個人版私的整理ガイドライン」の利用でも、現在の預貯金や学資保険を残すことはできません。せっかく貯めた預貯金を無にしてしまうだけでなく、お子様の進学が困難な状況になってしまいます。手元の財産を残すことを考えると、住宅ローンを払い続ける方法が選択肢となります。がれきとなってしまった自宅のためにローンを払い続けるというのは、大変に苦しいことだと思います。しかし、お子様の夢をかなえることを考えると、やむを得ない選択かもしれません。

借入先の金融機関に相談すると、「一定期間の返済猶予」や「月々やボーナス時の返済額の減額」に応じてくれるでしょう。「一定期間の返済猶予」は、一定期間の間は元本の返済を猶予してくれるというものです。その間は利息だけの支払いを続ければよいのです。元本の返済をする余裕ができたら、また元本の返済を再開します。「月々やボーナス時の返済額の減額」は、返済期間を延ばして、毎回の返済額を少なくするものです。いずれにしろ、返済期間が延びるだけでなく、利息も含めた総返済額が増えることになります。そのため、金融機関には応じてもらいやすいのですが、返済をする自分自身はますます負担が重くなるということをよく認識しなければなりません。

なお、返済を続け、お子様の教育費を払い終えた後に自己破産に至るということは考えられます。ただし、その場合には裁判所で免責が認められるかという心配があります。計画的にお金を使ってから自己破産の申請をすると、借入先に不利益な財産の処分をしたととられかねません。あくまで、完済するつもりで返済を続けたものの、万策尽きて自己破産の申請となったということでなければならないでしょう。免責が認められるかどうかは、あくまでケースバイケースですので、一概には断定できません。

- 浪費やギャンブルなどによる借金。

- 財産を隠したり、債権者に不利益な財産処分をしたとき。

- すでに返済不能になっているのに、新たな借金をしたとき。

- 破産の原因があるのに、特定の債権者だけに返済したとき。

- 直近7年以内に免責を受けているとき。

- その他、虚偽の申請をしたときなど。

(4)滞納を続ける

自己破産はしない、「個人版私的整理ガイドライン」の利用もしない、返済もしない、という方法です。金融機関からは督促が続きますが、それを無視し続けることになります。すると、最初に見ていただいた「住宅ローンの返済が滞った場合の一般的な流れ」のようになります。やがて、今は適用を見送っている「期限の利益の喪失」が宣告され、差し押さえ、競売へと進みます。その後も残債の督促が続きます。

しかし、督促が来るのさえ我慢すれば、とりあえずは自分の預貯金や、保険商品を守ることができます(借入先の金融機関の預金はローンと相殺されてしまいます)。

住宅ローンの返済が滞ると、その債務は当初の金融機関から、回収専門の別会社に移ります。それが繰り返されて、よくない業者に渡り、執拗な取立てをされるのではないかとの心配がないわけではありません。しかし、住宅ローンでそのような事態が起きると、当初の金融機関の信用にかかわりますので、そこまでの可能性は少ないでしょう。ただ、債務者が金融資産を保有していることがわかれば、裁判所に差し押さえの申立てをすることは十分に考えられます。

3.ご家族の幸せを最優先に

4つの方法をご提示しましたが、いただいた情報だけでは、すぐにどの選択肢がベストかは申し上げられません。すでに半年が経過していますので、あまり先送りはできませんが、かといって安易な判断は禁物です。必ず、弁護士や司法書士などの法律の専門家にご相談の上、方針を決めてください。銀行に相談に行くのは、それからでも遅くはないでしょう。

その際にぜひ考えていただきたいのは、大友様にとってもっとも大切なものは何か、ということです。借りたお金を返すという道義的な責任は大切です。安易に返済しない方法を選ぶ人が増えれば、金融機関の経営に支障をきたし、それは経済全体に悪影響を与えますので、勧められるものではありません。しかし、もっとも大切なことは生活を再建し、ご家族の幸せを得ることではないでしょうか。

現在は大変困難な状況だとお察し申し上げます。しかし、それだけにご家族の幸せや希望を最優先にして、納得のいく選択をされてください。