目次

井上 信一先生(いのうえ しんいち)

プロフィール

井上 信一先生(いのうえ しんいち)

プロフィール |

|

宮下 冬香さん(28歳 仮名)のご相談

宮下 冬香さん(28歳 仮名)のご相談

友人に勧められた金融商品について教えてください。

物価がどんどん上がって生活が苦しくなる中、資産運用は殆どしていないので何かしなければと探していた折、友人から不動産をシェアする投資商品を購入したと聞きました。投資信託とどう違うのでしょうか?とても興味があるのですがしくみもよくわからないので、手を出してよいものなのか迷っています。

宮下 冬香さん(仮名)のプロフィール

|

大型不動産を小口化して多くの人でシェアするイメージです。 新しい商品でしくみが少し複雑ですので、信頼できる事業者を見つけるかセカンドオピニオンの活用も

宮下さん、ご相談ありがとうございます。

ご友人からお聞きになられたのは「不動産小口化商品」といい、近年、飛躍的に増えている商品です。ただ、従来のいわゆる「金融商品」とは少し異なり、いわばシェアリングエコノミーのひとつといえます。カーシェアやシェアハウス等はイメージしやすいですが、自分ではとても買えない高額の財産をシェアして持つ、という考え方も立派なシェアリングエコノミーです。

これまでにも「競走馬の一口馬主」や「牡蠣養殖の一口権利」などはありましたが、最近では絵画等の美術品やワインの元となる葡萄の木をシェアするサービス等も登場しています。とかく趣味的色あいの濃いものが多い中、資産形成目的を叶える手段として「不動産の一口オーナー」を目指すのが不動産小口化商品といえます。

不動産小口化商品ってどんな商品?

まず、資産運用としての現物不動産投資の目的を考えてみましょう。

不動産は株式や債券等の有価証券ほど日々値動きするわけではなく、売却益を狙えることもあり得ますが、賃料収入という比較的安定した不労収入を得る目的で考える方が殆どでしょう。ですが、立地や建物の周辺事情による空室リスクや維持管理費等がついてまわるものです。これらを考慮するに、前者については複数物件を所有することがリスク低減となり得ますし、後者については一室よりもその物件一棟まるごと所有するのが合理的な判断です。ただでさえ高額なのに、よりお金をかけねばリスクの低減や合理性を図れないのが不動産投資なのです。

しかし仮に、一棟100億円のオフィスビルでも、1万人で出資すれば、一人あたり100万円の投資で足ります。この物件の年間賃料が5億円とすると、共同出資者で案分した一人あたり取り分は5万円です。

単純にいえば、不動産小口化商品とはこうしたしくみなのですが、不動産会社や不動産運用会社等のプロの事業者の目利きで選別した物件を小口化し広くオーナーを募り、物件の維持管理等の手間も事業者が行うのが一般的です。したがって、投資家は賃料等の収益から事業者へ支払う報酬や手数料を差し引いた残りを所有割合に応じて受け取れるので、現物不動産投資にまつわるリスクや費用面での難しさ、手間を軽減できるのがメリットです。1口あたりの投資額も数万円程度の少額資金から行えるものが殆どです。

さらに、その投資先はマンション等のレジデンシャルや事業用オフィスビルだけでなく、商品によっては、保育園や病院等の施設、各種レジャー施設やホテル、さらには観光施設の建築を目的とする事業用地等を小口化し販売されることもあります。こうした商品では不動産を活用した事業へ出資するという側面が強くなりますが、普通なら個人が手を出せない案件でも購入できるのが不動産小口化商品の醍醐味といえるでしょう。

不動産投資信託とどこが違うのか?

高額な資産に小口資金から出資できる商品、特に不動産を投資対象とする商品としては不動産投資信託(REIT)が一般的です。不動産小口化商品と不動産投資信託とではしくみこそ似ていますが商品性は全く異なります。

まず、両者で一番異なる点は「資産としての価値」の違いです。不動産小口化商品は文字通り現物不動産を分割して所有するので、原則としてその価値は「不動産」です。一方、REITは投資信託商品という有価証券であり、資産価値は「金融商品」です。この違いは、商品を規制する法律や監督官庁の違い(不動産は国交省、金融商品は金融庁)となり、定期的に受け取る分配金や売却時の税制の違いにも影響します。

また、上場されているREITは証券取引市場等で売買できるので流動性や換金性に優れる反面、あくまでも金融商品なので、景気だけでなく売買の受給関係等の影響で価格が大きく変動することもあります。

さらに、REITは不動産小口化商品よりも遥かに多額の資金を集め不特定多数の不動産等に分散投資する商品です。投資先ひとつひとつの物件が見えづらい反面、仮にそのうち1つがダメージを受けても影響は軽微です。

これに対し不動産小口化商品は、具体的に「〇〇市にある△△オフィスビルを小口所有している」と認識でき、金融市場や証券取引市場等による短期的な影響は受けにくいのですが、その物件固有の立地条件による震災等の災害や地価変動等の影響を、現物不動産を所有している場合と同じく、保有割合に応じて受けることになります。

不動産小口化商品を選ぶ際のポイント

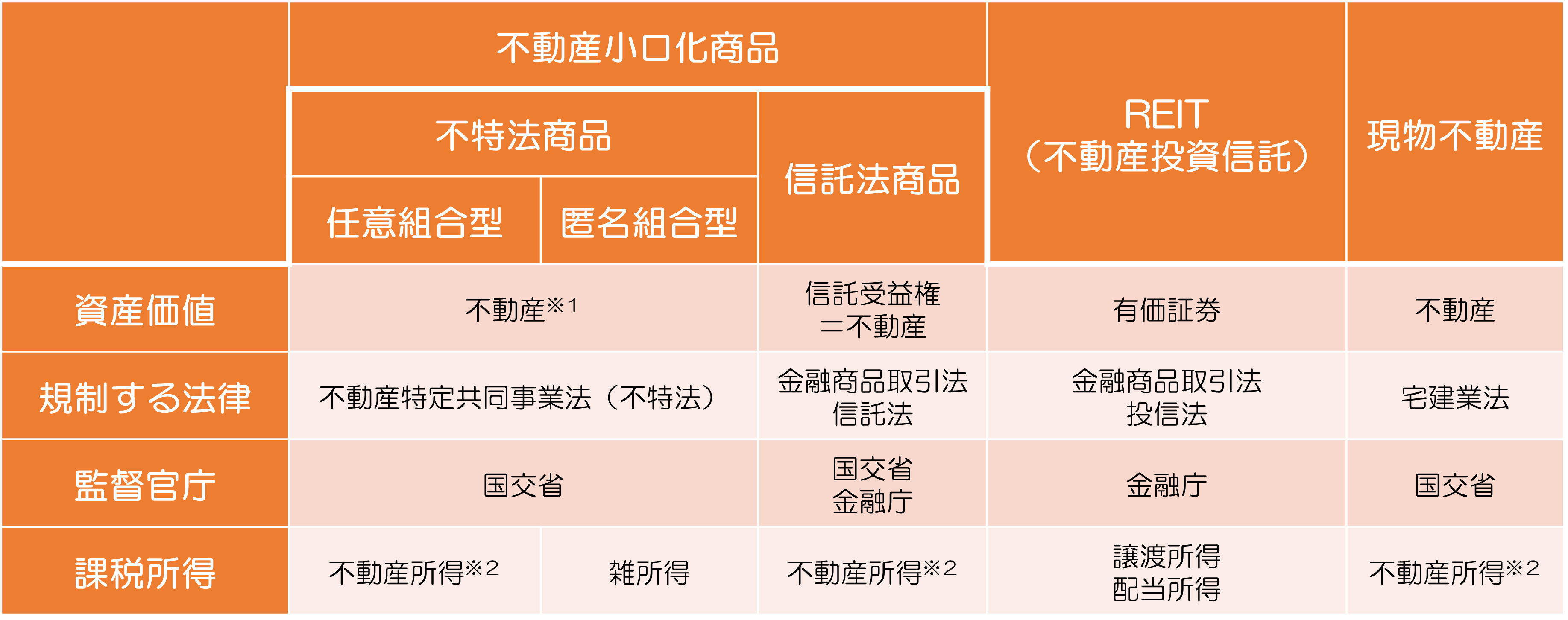

不動産小口化商品は、実は規定する法律やしくみにより3つに分けられます。

法律別には、不動産特定共同事業法(不特法)を根拠として事業者と投資家とで組合契約を結んで共同事業形式で互いに出資する「不特法商品」と、信託法等を根拠として事業者・信託銀行・投資家とで信託契約を結び事業を行う「信託法商品」があります。さらに「不特法商品」では共同事業(組合)の構成上、投資家も不動産の所有者となる「任意組合型」と、投資家が不動産の登記簿に登記されない「匿名組合型」があります。

参考までに、REITや現物不動産もあわせた比較が下図のとおりです。

- ※1 ただし国税庁の定める財産評価基本通達には明文化された規定がない

- ※2 配当(賃料)は不動産所得だが、売却・償還は一般的に不動産の譲渡所得に該当

難しい区分はさておき、私たちが投資する機会が多いのは、利回りや流動性・換金性が高く、最も一般的な金融商品に近い「匿名組合型」の「不特法商品」です。先に述べたクラウドファンディングによる出資方法も、簡素なしくみの「匿名組合型」ならではで、一口あたり出資額も数万円と最も少額で済み、運用期間も比較的短めです。ただし、このスキームは、賃料として受け取る収益が雑所得として税金の対象となり、一般の不動産投資における賃料収入に係る不動産所得とはなりません。不動産所得の利点とは、取得額を減価償却費として経費に算入できるほか、不動産取得税や登録免許税等の各種税金なども経費に入れられます。さらに、収入から経費を引いた所得が赤字の場合には給与所得等の他の所得と相殺できるのが魅力です。「匿名組合型」はより金融商品に近いものの金融庁の管轄商品ではないため、金融商品課税されるREITと比べ税制面での魅力は薄く、利回りも流動性・換金性も本家の金融商品であるREITに軍配があがると考えます。とはいえ、希少価値の高い物件に投資できる商品であれば、これらを覆す有力な選択肢になり得ます。

次に投資機会の多い「任意組合型」の「不特法商品」の小口持ち分は不動産として評価されるのが現時点での一般的な解釈ですが、不特法の対象となる財産の評価方法には明文化された規定がないため、将来的に通達の変更があって、評価方法が変更されるかもしれない不安定さはあります。ですが、不動産小口商品の性格を良くも悪くも反映しているのが「任意組合型」スキームといえるでしょう。残る「信託法商品」は、主に相続対策における税制についての利点が高いのですが、一般的に私たちが投資対象となる商品ではないため今回は割愛します。

なお、いずれのスキームにおいても、投資商品である以上、元本割れリスクを伴いますが、昨今の不動産小口化商品の殆どには事業者が倒産した場合でも、各オーナーの持ち分を分別管理し保証する措置が取られています。投資を検討する際には、この保証措置の有無もチェックしておくことをお勧めします。

しくみやリスクを理解できない投資は絶対にタブー

いかなる投資を始める際においてもとても大切なことを再確認しておきましょう。

すなわち、購入する商品が、どうなると値上がりし、どうなると値下がりするのか、想定外の損失を被るのはどんな事態になった場合なのかを理解できているか否かということです。もしも、商品説明を聞いたり読んだりしても、そのしくみを理解できないのなら手を出してはなりません。

また、同じタイプの商品であっても、その販売・提供者が信頼に足るのかどうかの確認も不可欠です。銀行等の金融機関や証券会社等を介して購入する商品であれば、一定のスクリーニングが図られていると考えられます。ですが、商品・サービスの販売・提供業者から直接購入・利用する際はセルフチェックが肝要です。昨今では、商品やサービスを規定する各種法律の規制緩和により事業者が参入しやすくなったほか、手軽にモノやプロジェクト等に出資するクラウドファンディング(インターネットを介して不特定多数の人々から少額ずつ資金を調達する手段)が身近になりました。かくいう不動産小口化商品もそのひとつ。こうした流れは、私たちにとって、従来にはない投資手段が格段に広がってくれていることを意味します。

反面、実績の浅い業者や、運営やコンプライアンスの杜撰な業者を目にすることも少なくはありません。それどころか、実体のない悪質な詐欺業者が紛れ込んでいる可能性も否定できません。会社のHPだけでなく、会社や商品に対する第三者評価等もWEBで検索し、電話や訪問して話を聞くくらいの慎重さを心がけましょう。

その上で、少しでも理解できないこと、不明なこと、心配なことがあったら手は出さないこと!

人の心理として、些細な1歩でもその歩みを踏み出すと不可思議な勇気が湧くもので、とかく2歩目のハードルが低くなるものです。それは良い面に働く場合に限りません。「説明を受けたからもう買っちゃえ」、「追加でお金を投入しちゃえ」は、陥りやすい勇み足になりかねません。

「業者や商品を予め特定して勧奨する」ことはできませんが、心が逸るのを抑え、具体的な業者や商品の検証を、中立的なセカンドオピニオンとして、ファイナンシャル・プランナー等に相談するのも有益でしょう。

最後に、昨今増えている不動産小口化商品の魅力は、投資物件、あるいは不動産を活用した事業プロジェクトに、自分で選別して少額資金で出資できる点にあると考えます。現物不動産のようにファイナンス(借入)を活用したレバレッジ効果は期待できませんが、裏を返せば借金なしで出資可能な自己資金だけで大規模プロジェクトに関わることもできるわけです。特別な物件のオーナーとして名を連ねる妙味もあります。何かひとつの方法に特化するのでなく、不動産に投資する選択肢がまた広がっていると考えれば、その興味は尽きませんね。

保険とか投資とかお金のことが全くわかっていません。このままではよくない気がします。何から始めればよいでしょうか。

外貨建て商品での運用に興味があります。どんな点に注意して選べばよいですか?

資産の持ち方が今のままで良いのか疑問です。 老後のひとり暮らしに備えてマンション購入も検討しています。