目次

資産の持ち方が今のままで良いのか疑問です。

老後のひとり暮らしに備えてマンション購入も検討しています。

鈴木 暁子先生

(すずき あきこ)

プロフィール

鈴木 暁子先生

(すずき あきこ)

プロフィール |

|

久保谷 美由紀さん(仮名 48歳 会社員)のご相談

久保谷 美由紀さん(仮名 48歳 会社員)のご相談

前職の会社を退職した際の退職金で、いろいろ金融商品を保有していますが、このままで良いのかわかりません。また、DINKSなので、将来自分が残った時のことを考えるとマンション購入も考えています。ただその場合、我が家は独立採算家計のため、賃貸派の夫からは購入資金は出ない予定です。

|

久保谷 美由紀さん(仮名)のプロフィール

|

独立採算といえど、お互いの資産状況を確認しないで

老後の計画を建てることは困難です

老後の計画を建てることは困難です

ご本人の金融資産の持ち方は大きく変えなくても良いでしょう

久保谷さん、こんにちは。以前お勤めだった会社の退職金を元手に、かなりいろいろな金融商品をお持ちですが、このままで良いかというご相談ですね。

では資産状況を見てみましょう。

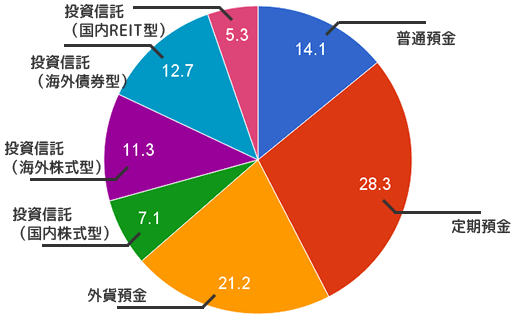

【美由紀さんの資産状況】

この中で普通預金、定期預金はほぼ安全資産の分類で、約42.4%となっています。残りがいわゆる投資性の商品で価格変動リスクのあるもので、こちらは57.6%です。けっこうリスク許容度の高い(元本割れリスクも許容して高収益を求める)資産配分と言えますね。

ただ、お話しを伺っていると、商品のリスクを理解した上で買い付けしていらっしゃいますし、利益が出た時には一部利益確定をするなど、資産運用をする上で重要なポイントは押さえていらっしゃいます。

まだ10年以上運用期間もありますし、現状の資産配分を大きく変える必要はないでしょう。

ただし現在はご実家への仕送りがあり、新たな積立や貯蓄ができない状況とのこと。投資信託も積立を継続せず寝かせたままだと、信託報酬が引かれている分、利益を上げないと目減りにつながります。現在はどの商品も利益があがっているようですので、今後値動きが硬直したり、あるいは値下がりするようであれば、一部利益確定などを検討しても良いでしょう。

海外株式型や海外債券型の投資信託は、値動きの方向性がわかりにくいものです。引き続き海外市場の動向や、運用報告書による確認はしっかり行いましょう。

ご自身の医療保障を見直しましょう

美由紀さんは、金融資産は十分お持ちですが保障が薄いですね。医療特約付き死亡保障の満期が到来の後、新たな保険には加入していないため、死亡保障も医療保障もまったくない状態です。

医療保障を特約にすると、主契約である死亡保障が満期となり消滅した時、同時に消滅します。死亡保障についてはお子様がいらっしゃらないこと、金融資産が多いことから、加入しなくても大丈夫ではないかと思われます。

ただし医療保障については、まだ40代ですし、今後を考えると最低限の確保は検討することをお勧めします。費用的に婦人科系のがんをご心配されていましたよね。女性特約の付加も視野に入れていらっしゃいましたが、女性特約よりがん保険のほうが向いているのではと考えます。

女性特約は女性特有の病気であれば、入院給付や手術給付に上乗せがあるというものです。現在はがんの治療といっても、内視鏡手術で切除し入院も短期というケースも増えています。入院日額が上乗せされても、そもそも入院日数が短ければそれほど手厚いものにはなりません。また、婦人科系がん以外のがんでは上乗せはありません。

むしろがんの場合はその後の戦いが長期にわたります。そのため通院給付が手厚いことや、治療の選択肢を広げる、収入補償、QOL(Quality of Life『生活の質』)の維持などのために使えるまとまった一時金がもらえることも大きなポイントでしょう。

一般的な医療保険は、がん以外の病気もカバーします。一方、がんになった場合の手厚さはがん保険に軍配が上がります(保障対象はがんに特化されますが)。さまざまな病気やけがに対して広くカバーしたいのか、あるいは特にがんが心配なのでがんになった場合の手厚さを望むのかで、スタートラインが違ってきます。

いずれにしても、現在は医学や医療技術の進歩により、治療方法も昔とは変わってきています。それに伴い患者のニーズも変わり、医療保険の商品設計のコンセプトはどんどん進化しています。ご自身が何に心配なのかをもう一度考えて、必要な医療保障を確保しましょう。

なお、低めの介護度から保障してもらえるということで加入された介護保険ですが、現状ではあまり必要性を感じません。民間の介護保険で介護費用をまかなうのではなく、公的介護保険の上乗せとして考えるものだからです。

ところが要介護の原因にかかわらず公的介護保険が給付されるのは65歳以上。美由紀さんの場合は、特定の疾病の場合でないと要介護状態になっても公的介護保険サービスを使えません。民間の介護保険はそのような制約はありませんが、逆に公的介護保険サービスが使えないのであれば、上乗せ程度の民間介護保険では保障が不足します。

確率からすれば、今は介護より医療保障が必要になるほうが高いでしょう。将来介護状態になることを心配するあまり、今から介護保険で備えるよりは、その分貯蓄で準備し、必要になればそのために使い、使わずに済みそうであれば老後資金として使う。介護保険に加入するのはもうしばらく後でも良いと考えます。

マンション購入は終の住処との兼ね合いで考えましょう

賃貸住まいの美由紀さんは、ご自身がお一人になった場合、更新を拒まれたりすることを心配されています。住居の確保は安心感につながりますが、そのために美由紀さんの資金を費やすのはお勧めできません。

現在かなりの資産をお持ちですが、マンションを購入すれば、この分がほぼ消えていきます。そうなると不動産はあってもキャッシュが無いという状況となります。その時に病気や介護状態になったらどうでしょう。

お子様がいらっしゃらない美由紀さんは、お一人様になった時ほど外部のサービス(人手)に頼ることになり、それには十分なキャッシュが必要です。今ここでキャッシュをほとんど使ってしまうのは非常に危険だと言えます。

ちなみに高齢者の方が安心して借りられるような高齢者向けの賃貸住宅も増えています。また実際に介護が必要になる時、自宅での介護力がない美由紀さんは、むしろ施設に移ることも十分考えられます。施設にはいったは良いが、資金がショートして退去しなくてはならないということがあってはなりません。マンション購入は、そこまで見通した上で検討してください。

高収入の共稼ぎ夫婦は家計管理が甘くなりがちです

ところで、美由紀さんからお話しを伺っていて気になったのは、家計管理がやや甘いのでは、ということです。

久保谷さんご夫妻はDINKSということで、家賃はご主人様が、またそれぞれが月10万円程度を家計口座に入金されていらっしゃるほかは、原則独立採算家計ということです。したがって給与の残り分は、貯蓄に向ける分も含めて自由に使えるわけですね。

ただ、ご主人様の年収や資産をお伺いした際、「けっこうあると思うがよくわからない」とのことでした。DINKSご夫婦にありがちなのですが、独立採算性をとっている場合、それぞれ個人の収支バランスはたいていプラスになるので一見問題なさそうに見えます。しかし問題なのは、世帯としての収支や資産状況が把握できていないことです。「相手もしっかり貯金をしていると思っていたのに、全然少なかった」といったようなこともしばしばあります。

ご夫婦がそれぞれお元気でいらっしゃれば、それぞれ公的年金もそこそこ受給できますので、妻が専業主婦世帯よりもゆとりのある生活が可能なはずです。しかしご夫婦の年齢差を考えると美由紀さんが最後に残る可能性が高く、ご主人様に万一のことがあった場合、賃貸住まいであること、お子様がいらっしゃらないことなどから、美由紀さんにとって将来の不安材料は決して少なくはありません。ところが、ご主人様の死亡保障の内容もよくご存じではないということでした。

お互いに相手の資産や保障内容を知らないと、必要な保障を確保できているのかもわかりませんし、逆に無駄な保障となっていることも有り得ます。またご主人様の資産は株式が多いらしいとのことですので、こちらもリスク許容度が高めな資産配分になっていると思われます。先ほど、「美由紀さん個人の資産配分としては大きく変える必要はないと思われる」と申しましたが、ご夫婦ともリスク許容度が高い、つまり世帯としてリスクが高めです。

ご主人様はあと数年で退職予定ですので、今後はあまりリスクを背負った運用はお勧めしません。したがって退職金運用はそのあたりも含めて本来は検討していただきたいのですが、これまではそのような話はなかなか切り出しづらかったかもしれません。

しかしおこづかいの使い道などはともかく、世帯としての資産や保障は、たとえ独立採算家計であっても共有しておくことをお勧めします。たとえばご主人様に万一の場合、美由紀さんに対しての必要保障額充足度合によって、ご主人様の死亡保障を見直していただく必要があるかもしれません。

ご夫婦の間で資産や保障の話がタブーというわけではないとのことですので、まずご夫婦で保障の話をしてはいかがでしょう。その際は「私の保険が満期で切れちゃったので、死亡保障をどうしようかと思っているんだけど」と、ご自身のことをきっかけに相談を持ちかけるようにし、そこからご主人の保障まで話を膨らませていけばいかがでしょう。ご主人の保障内容については資産抜きには検討できませんので、自然と資産のことにも触れられるのではないでしょうか。

各自の自由裁量部分に責任を持つことと、ご夫婦で共有すべき部分はしっかり共有しておくことが、独立採算家計を管理するポイントです。