目次

髙柳 万里先生(たかやなぎ まり)

プロフィール

髙柳 万里先生(たかやなぎ まり)

プロフィール |

|

中山 正司さん(仮名 44歳 会社員)のご相談

中山 正司さん(仮名 44歳 会社員)のご相談

最近、知人が前立腺がんと診断され、治療の体験談を聞きました。『重粒子線治療』という先進医療を受け、想定外の医療費負担がありましたが、数年前に加入したがん保険に先進医療の保障があったため、とても役立ったそうです。私自身は、20代の頃に加入したがん保険がありますが、昔のままの保障内容で大丈夫なのか不安になりました。最新のがん保険に切り替えるべきなのか、がん保険の見直しのポイント等を教えて頂けたらと思います。

|

中山 正司さん(仮名)のプロフィール

|

多様化するがん治療に備え、健康保険適用外やさまざまな通院治療等を幅広くカバーできる保障についても検討しましょう。

中山さん、この度はご相談ありがとうございます。

身近な方の実際の治療体験談を聞くと、色々と考えさせられるものですね。確かに、中山さんががん保険に加入した当時と比較すると、医療の進歩に伴い治療の実態も大きく変化しています。最新のがん保険の傾向と、見直しの際のポイントについてご説明します。

通院による治療が増えています

厚生労働省患者調査によると、令和2年度がん(悪性新生物)総患者数約295万人のうち入院患者数は約112万人、外来(通院)患者数は約182万人でした。2006年頃より通院患者数は増加傾向にあり、入院患者数の割合を上回っています。この傾向は年々進んでおり、今後も通院にてがんの治療を受ける患者さんの割合は増えていくでしょう。

かつては『がん』といえば『不治の病』のイメージでした。治療の選択肢が少なく、入院が長期間に渡るケースが多かったため、一般的な『がん保険』といえば、診断確定されたときに一度だけ支払われる『診断一時金』と、がん治療の為の『入院保障が日数無制限であること』がメインのシンプルな保障内容であることがほとんどでした。

中山さんのがん保険も同様で、入院については手厚い保障となっていますが、通院については、5日以上の継続入院後の、所定の対象期間内の通院に限られる等の条件があるため、がん治療の現状を考えると、通院の保障についてはより充実させておきたいものです。

最近のがん保険では、所定の通院の保障については入院後の通院に限らず、請求対象期間が以前より長くなり、通算支払日数無制限となるなど、がんの通院保障の範囲が拡大しています。

※参考(2024年3月21日時点)厚生労働省政策統括官 令和2年 患者調査

見直しポイント① 通院保障は幅広く備えましょう

最新のがん保険の傾向

かつてのがん保険は『入院給付金日数無制限』がメインの保障でしたが、最近のがん保険は、高額療養費制度をふまえ、手術や放射線治療などの所定の治療を受けた月に、月ごとに受け取る給付金をメインの保障とする傾向があります。

月ベースの保障を土台として、通院や診断給付金を複数回受け取れる特約など、その他様々なものの中から希望の特約を選んでセットする、セミオーダータイプのがん保険が主流となっています。

最近のがん保険のおもな特徴をまとめました。

- ①治療を受けた月ベースの保障が土台となる

- ②様々な特約を選んで付加することにより、合理的にがんの保障を準備できる

- ③診断一時金は一度きりではなく、複数回受け取るコースが選べる

- ④健康保険適用外の治療など、医療費が自己負担となる部分をカバーする保障がある

- ⑤がんと診断されたら以降の保険料が不要となる(保険料払込免除)コースが選べる

もちろん、保障を充実させた分コストもかかりますので、保険料の内訳を確認し、家計に負担がかかりすぎないプランを検討しましょう。

治療の種類により、自己負担額が高額となる場合があります

以前はがんの治療と言えば、基本的には手術しか選択肢はありませんでしたが、現在は放射線治療、抗がん剤治療、薬物療法、ホルモン剤治療など様々な治療法を組み合わせ、個別の患者さんのケースにあわせて治療を進める方法がとられるようになっています。

原則として、医師が提示する治療方法は、公的健康保険が適用される保険診療の範囲内であれば、高額療養費制度が適用されるため、病院窓口で支払う医療費は一定の自己負担金額までに抑えられるしくみがあります。

- ※高額療養費制度の詳細については下記参照

高額療養費制度を利用される皆さまへ (mhlw.go.jp)

高額療養費制度が適用される範囲内の治療であれば、毎月の医療費は一定額までに抑えられますが、治療が長期に渡る場合には、やはり経済的な負担は重くなります。

さらに、公的医療保険制度の対象外となる『先進医療』や『患者申出診療』を受ける場合、3割負担となる保険診療との併用は認められていますが、技術料に関しては全額自己負担となります。

先進医療とは

→医療機関が起点となり、先進的な医療を実施するもの

(例)重粒子線治療、陽子線治療など

- ※令和6年現在。先進医療については定期的に評価が行われ、対象となる技術及び適応症は将来変更される場合があります。

患者申出診療とは

→患者からの申し出が起点となり、未承認薬等の使用について安全性が一定程度確認されたうえで、身近な医療機関にて実施するもの

(例)経皮的乳がんラジオ波焼灼療法など

- ※患者申出診療の詳細については下記参照

厚生労働省 患者申出療養制度 (mhlw.go.jp)

また、未承認薬や適応外薬を使用する場合、原則として公的医療保険制度適用外の自由診療となるため、技術料以外の診察・検査・入院などの費用も含めて全額自己負担となってしまいます。

【自己負担となる費用の範囲】

| 保険診療 | 先進医療/患者申出診療 (保険外併用診療) |

保険外診療 | |

|---|---|---|---|

| 診察・入院などに かかる費用 |

3割負担 | 3割負担 | 全額自己負担 |

| 手術料・技術料など 治療そのものにかかる 費用 |

全額自己負担 | ||

| 差額ベッド代・通院時 交通費・ウィッグなど の外見ケア その他の 費用 |

全額自己負担 |

- ※6歳以上70歳未満の場合

見直しポイント② 治療費の自己負担が高額となる場合に備えましょう

将来の治療の選択肢を広げておくためにも、自己負担の範囲を可能な限りカバーできる保障を検討しておきましょう。

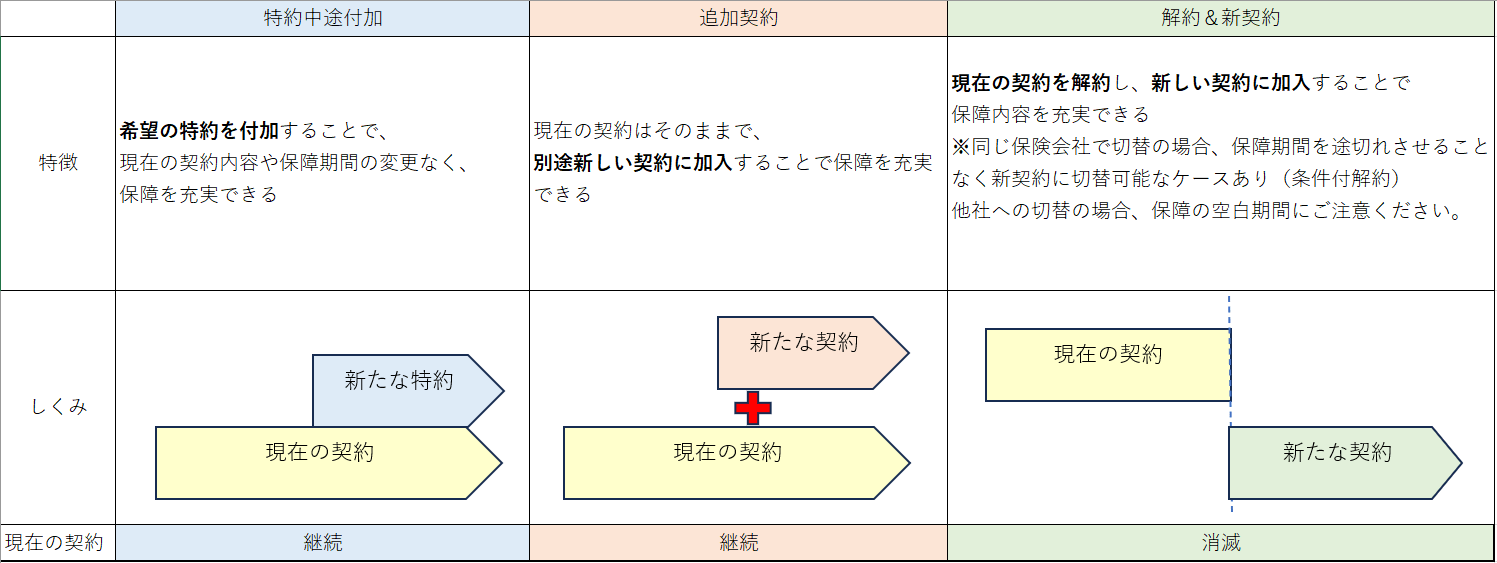

契約内容の見直し方法について

古い保険だからといって、必ずしも入り直さなければならないわけではありません。現在のシンプルながん保険を継続しつつ、足りない保障部分のみ新たに加入するのもひとつの方法です。具体的な見直し方法をまとめてみました。

【契約内容見直し方法】

なお、契約状況や健康状態等により取り扱いできない場合があります。また上記以外にも変更可能なケースもありますので、詳細につきましては保険会社や代理店のコールセンターまでご相談ください。

『待ち期間』にご注意ください

待ち期間とは

通常、がん保険及びがんの特約を契約した場合、契約後すぐに保障が開始されるわけではなく、保険期間の始期から所定の期間経過後に保障が開始されます。保険会社が保障を開始する日を責任開始日といい、保険期間の始期から責任開始日までの保障されない期間を『待ち期間』といいます。(保険会社により『不填補期間』等と表記することもあります)待ち期間は原則として90日もしくは3か月とする保険会社がほとんどです。責任開始日より前にがんと診断確定された場合や、診断確定の根拠となる検査を受けた場合、被保険者自身がその事実をご存知かどうかにかかわらず、がん保険は無効となりますのでご注意ください。多くの保険会社では待ち期間中でも保険料の払込みが必要としていますが、最近では待ち期間中の保険料の払込みを不要とするがん保険も登場しています。

事前にチェック!告知事項

見直しを検討する際にチェックしておきたいのが、健康状態の『告知』事項に該当するかどうかです。一般的には、がんと診断されたことがある場合や、所定の既往症がある場合、がん検診の結果待ちの場合等、がん保険に加入できないケースがありますが、告知の質問内容は各保険会社で異なります。告知事項に該当する項目がないか事前にチェックしておくことで、効率よく比較検討することができます。

なお、がん罹患歴のある場合でも、治療がひと段落して一定期間経過後等の所定の条件に当てはまる場合、申込みできるタイプの罹患者向けがん保険等もありますので、詳しくは各保険会社にご相談ください。

医療技術の革新はめざましく、がんの治療法も日進月歩です。様々な保険会社から、最新の医療事情に即した保障内容のがん保険が今後も続々と登場してくることでしょう。がん保険に限らず、保険は一度見直したら終わりというものではありません。いざというときに役立たなかった…ということのないよう、定期的に契約内容の確認をされることをおすすめします。

\医療保険・生命保険をお探しの方へ!/

昇給したら保険を見直すべきですか?

老後の生活が心配です。必要な金額の確認方法や、自己資金の準備方法などアドバイスがほしいです。

面倒くさがりな自分でも簡単に家計をチェックできる方法はありますか?