目次

村井 英一先生(むらい えいいち)

プロフィール

村井 英一先生(むらい えいいち)

プロフィール |

|

藤原 直樹さん(仮名 43歳 会社員)のご相談

藤原 直樹さん(仮名 43歳 会社員)のご相談

自分に「万が一」があった場合に備え、家族への生活資金をのこせる保険を検討しています。子どもが大学を卒業するまでは安定した生活が送れる資金をのこしたいのですが、どのような保険がよいのでしょうか?

藤原 直樹さん(仮名)のプロフィール

|

|||||||||||||||||||||

保険料を抑えながらお子様の成長に合わせて無駄なく保障を準備できる収入保障保険を検討してはいかがでしょうか

1.お子様が大学を卒業するまでの期間を備えるには

保険選びは、加入する目的に合った保険商品を選ぶことが大切です。藤原様は、ご自身に万が一のことがあった場合にも「子どもが大学を卒業するまでは安定した生活が送れる資金をのこせる保険」を希望されています。それには、定期保険または収入保障保険が候補になります。

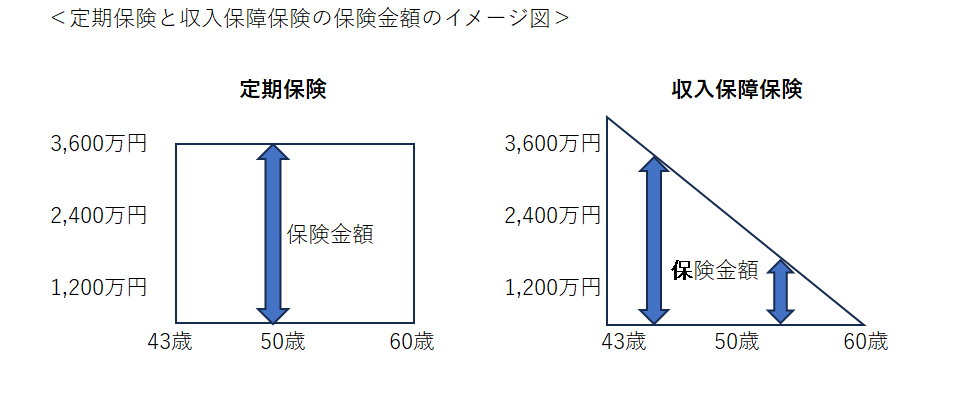

定期保険は、保障の対象となる期間が限定された保険商品です。保険の対象となっている人が保障期間内に亡くなると、当初に設定された保険金を受け取ることができます。保障期間を、お子様が大学を卒業する時期、あるいはご自身が定年となる時期などに設定することで、ご自身に万が一のことがあった場合にも、ご家族が安心した生活を送ることができます。保障期間が終了すると、保障はなくなりますが、その頃にはすでにお子様が社会人になり、保障の必要が小さくなっています。

一方、収入保障保険は保障の対象となる期間が限定されているという点は同じですが、保険金の受け取り方が異なります。保険の対象となっている人が死亡した場合に保険金を一度に受け取るのではなく、「月〇万円」という形で、毎月給料のように保険金を受け取れます。あらかじめ定めた時期まで続きます。定める時期には、保険の対象となっている人が60歳(または65歳など)となるはずであった月までなどとしているのが一般的です。

藤原様の場合、年収 580万円で奥様が専業主婦ですので、たとえばご家族が必要な生活費として20万円を受け取ることができる収入保障保険に加入したとしましょう。そして、一番下のお子様が社会人となる見込みであり、藤原様が60歳となる月まで保険金を受け取れるように設定します。その場合、亡くなった年齢によって以下のように保険金の受取総額が変わります。

| 亡くなった年齢 | 保険金の受取総額 |

|---|---|

| 45歳 | 20万円×12カ月×15年間=3,600万円 |

| 50歳 | 20万円×12カ月×10年間=2,400万円 |

| 59歳 | 20万円×12カ月×1年間=240万円 |

2.合理的にリスクに備えることができる収入保障保険

藤原様の場合、下のお子様がまだ8歳なので、22歳となるまでの14年間の生活費が必要です。しかし、お子様がすでに18歳であれば、あと4年間の生活費を確保できれば〝目的〟は達成されます。数千万円のお金は必要ありません。

ということは、子どもの年齢が上がるとともに、必要な保障額は小さくなります。まだお子様が小さいうちは大きな保障が必要ですが、年齢が上がれば、それほど大きな保障は必要ありません。お子様の成長とともに家族に必要な生活費は減少するため、無駄なく保障を確保できます。

定期保険で備えると、保険期間の最後まで同じ保険金額が続きます。加入した際の必要保障額に合わせて保険金を設定すると、保障が過剰になる期間も生じてしまいます。それに対して収入保障保険は、保障額が徐々に小さくなっていきますので、必要な保障額とぴったり合い、合理的に保障を確保できます。

保険会社からすると、はじめは大きな保障が、徐々に小さくなるので、保険金にかける費用が少なく済みます。そのために、定期保険に比べて保険料を低く抑えることができます。

このように、必要な保障額に合わせて、合理的にリスクに備えられるのが収入保障保険なのです。

収入保障保険は、加入後に年数が経過すると、保険金を受け取れる期間が短くなります。先の例では、59歳で亡くなると、1年分の240万円しか保険金を受け取れません。ところが、多くの保険会社では最低保障期間というものを設けています。最低保障期間が5年であれば、59歳で亡くなっても5年間は保険金を受け取れます。保険金の合計は最低でも1,200万円になります。これは、収入保障保険のメリットと言えるでしょう。

なお、保険金の総額は少し小さくなりますが、ご家族のニーズに応じて一括で受け取ることも選択できるようになっているのが一般的です。一括受け取りにおける保険金の減少の割合が、収入保障選びのポイントになります。

また保険商品では、体重と身長のバランスやたばこを吸っているかなどで、健康体の人に割引が適用されることがあります。定期保険でも導入している保険会社もありますが、収入保障保険の方が対象となる会社が多いのが特徴です。

藤原様のご質問内容とご家庭の状況を踏まえると保険料を抑えながら、お子様の成長に合わせて合理的にリスクに備えられる商品であり、ライフプランや必要性にあわせた設計が可能な収入保障保険を検討してはいかがでしょうか?

\医療保険・生命保険をお探しの方へ!/

3歳と1歳のこどもがいてこれから教育資金も準備しなければなりません。資産運用にどのくらいお金をかけられますか?

子どもの医療費が無料の地域ですが小学校で勧められた保険に加入する必要はありますか?

大学の入学金に教育ローンを利用しようと思います。返済方法はどうするのがよいでしょうか。