目次

鈴木 暁子先生(すずき あきこ)

プロフィール

鈴木 暁子先生(すずき あきこ)

プロフィール |

|

友利 遥さん(仮名 27歳 会社員)のご相談

友利 遥さん(仮名 27歳 会社員)のご相談

勤務している会社で来年度から確定拠出年金が導入されることになりました。一応勤務先で説明会がありましたが、イマイチ内容が理解できていません。自分で運用するとのことですが、商品もいろいろあり、何を選んで良いかもわかりません。

|

友利 遥さんのプロフィール

|

税の優遇メリットを生かし、リスクを取りながら分散投資でスタート

1.まずは確定拠出年金制度を理解しましょう。

友利さん、こんにちは。来年度からご勤務先で確定拠出年金制度が導入されるとのこと。いきなり運用と言われても戸惑いますよね。でもメリットの大きい制度ですので、しっかり理解して活用できるようになりましょう。図をご覧ください。

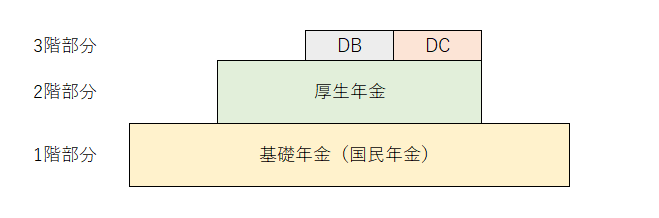

【年金のイメージ】

日本では公的年金として、会社員の方であれば2階建てといわれるように、1階部分の基礎年金(国民年金)、上乗せの2階部分の厚生年金がありますよね。公的年金にさらに上乗せするものが3階部分にあたる私的年金制度です。いくつかの制度がありますが、従来から企業の私的年金制度として導入されていたのは、確定給付年金(” Defined benefit pension plan”=以下、DB)です。DBは、企業が掛金を拠出し、企業が運用し、加入者(従業員等)が退職する際に支給します。確定給付という名のとおり、給付額が所定の算出方法で決まっています。

一方、私的年金制度に新たに制定されたのが、確定拠出年金(“Defined contribution plan”=以下、DC)です。企業が私的年金制度として導入する確定拠出年金を、企業型確定拠出年金(以下、企業型DC)といいます。日本では2001年から運用が開始されたので、比較的新しい制度です。企業型DCはその名のとおり、企業が拠出する掛金額は決まっていますが、加入者自身が運用します。最終的な給付額は運用次第ということになります。

DBの運用において、かつては運用環境も良かったため安定的に運用益をあげることができていましたが、超低金利等、長引く運用環境の悪化で十分な利益があげられず、必要な積立額が不足した場合は、給付額が決まっているため追加拠出の必要がありました。このことが企業として大きな負担となっているため、給付額を約束しなくてもよいDCを導入する企業が増えていったわけです。現在では企業年金制度の主流となりつつあります。

DCはひと言で言えば、老後資金を作るための制度です。そのため、原則60歳になるまでは引出しできません。ただしメリットとして、3つの税の優遇があります。

- ① 会社から拠出される掛金は非課税

- ② 運用期間中の収益は非課税

- ③ 受取時は所得控除が適用される

特に、運用中の収益が非課税というのは大きなメリットといえます。

2.リスクをとった運用をしてこそ、メリットを生かせます。

DCでは、加入者が商品と、掛金の割合を決めます。企業によって運用商品のラインアップは違いますが、大きなくくりとして、定期預金や保険商品などの「元本確保型」と投資信託等の「元本確保型以外の商品」に分かれています。元本確保型は、元本は確保されますが収益はほとんどつきません。一方、それ以外の商品は投資信託等ですので、リスクもありますが、元本確保型商品より収益も見込めます。

運用で収益が出た場合、一般的に20%課税されるので、それが非課税というのは丸々手取りということです。極端な言い方ですが、収益をあげるほど非課税のメリットを享受できます。ですからこのような制度を活用するのであれば、ある程度のリスクを許容して運用してみることをお勧めいたします。

運用といっても、必要以上に怖がることはありません。DCの運用もつみたてNISAと同様に、定期定額で商品を購入する方法です。ですから、初めて運用する人でもリスクと向き合いやすい制度と言えるでしょう。

(2023年5月26日の記事をご参照ください。『新しいNISA制度はどう変わる?これからNISAを始めるタイミングは?』)

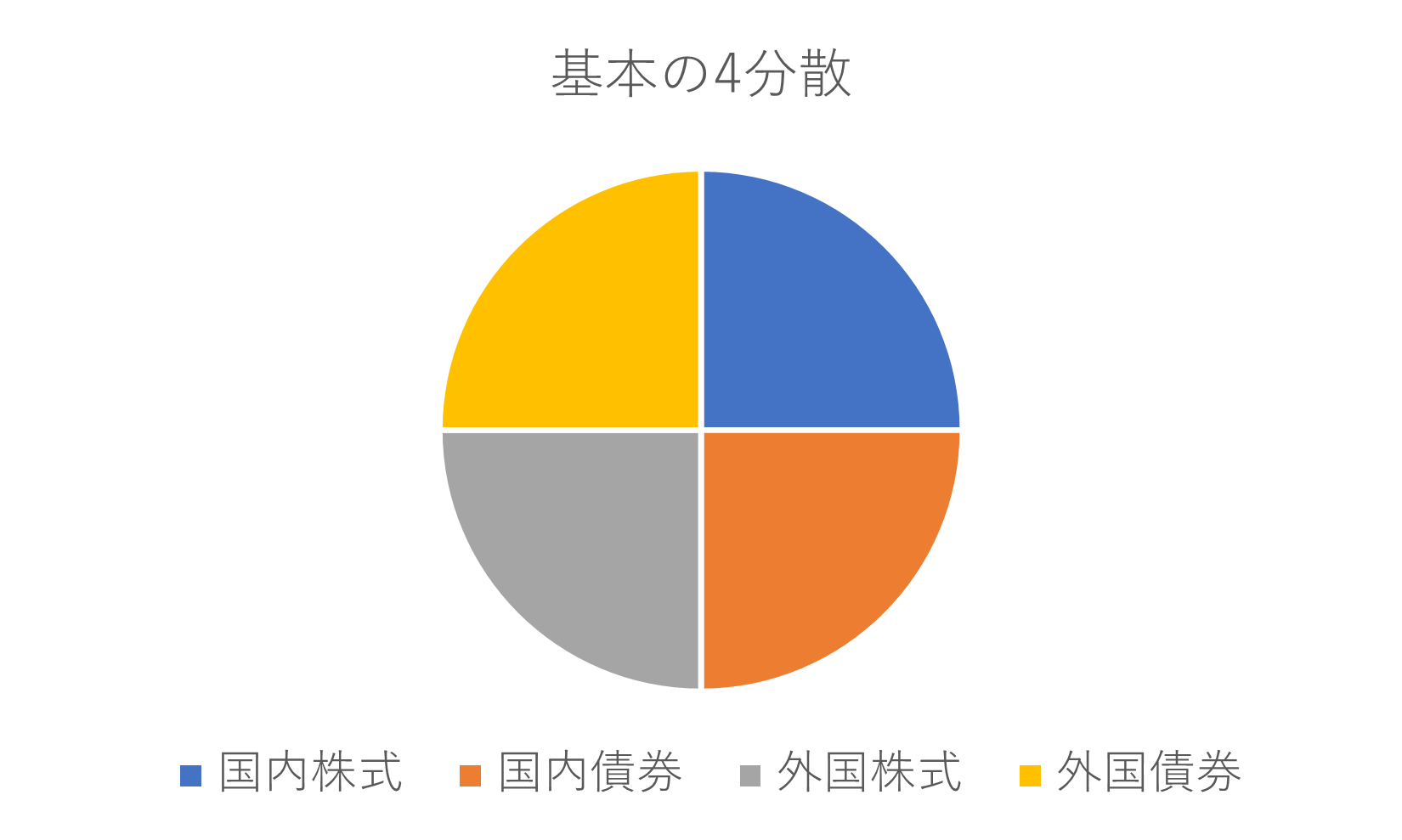

投資先は、債券よりは株式に、国内よりは海外に、先進国よりは新興国に投資しているほうがリターンやリスクは高めとなります。また、一極集中ではなく、分散投資の観点から、複数の商品を選択するとよいでしょう。最も基本的な分散方法は、一般的に4分散といわれる国内外の株式型と国内外の債券型に4分の1ずつ投資するものです。まずはこれでも良いと思います。

【図表2】

ただし、「国内株式」、「外国債券」のような同じカテゴリーでも、複数の商品がラインアップされているかもしれません。この場合はタイプが「パッシブ型」と表示されているものを選ぶと良いでしょう。

パッシブ型というのは市場の指標(国内株式であれば、TOPIXや日経平均株価など)に連動した値動きをするように運用するタイプです。したがって値動きがわかりやすいという特徴があります。また、保有期間中の手数料(信託報酬)も安めです。

これに対して「アクティブ型」となっているタイプは、市場の指標を上回る運用成績を目指すものです。どのように運用されて、どのような要因で値動きするのかなど、交付される資料を読まないとわかりにくいです。値動きもパッシブ型よりも大きく動きやすく、市場の指標を上回ることを目指すといっても、いつも上回っているとは限りません。また、手数料もパッシブ型の数倍から10倍程度と高めです。友利さんの場合、まだ30年以上の運用期間があるので、手数料もバカになりません。したがって、まずはパッシブ型で十分と考えます。長い運用期間ですから、最初は4資産から始めて、徐々にステップアップを目指しましょう。

3.いずれ見直しも必要になります。資産の推移をチェックする習慣をつけましょう。

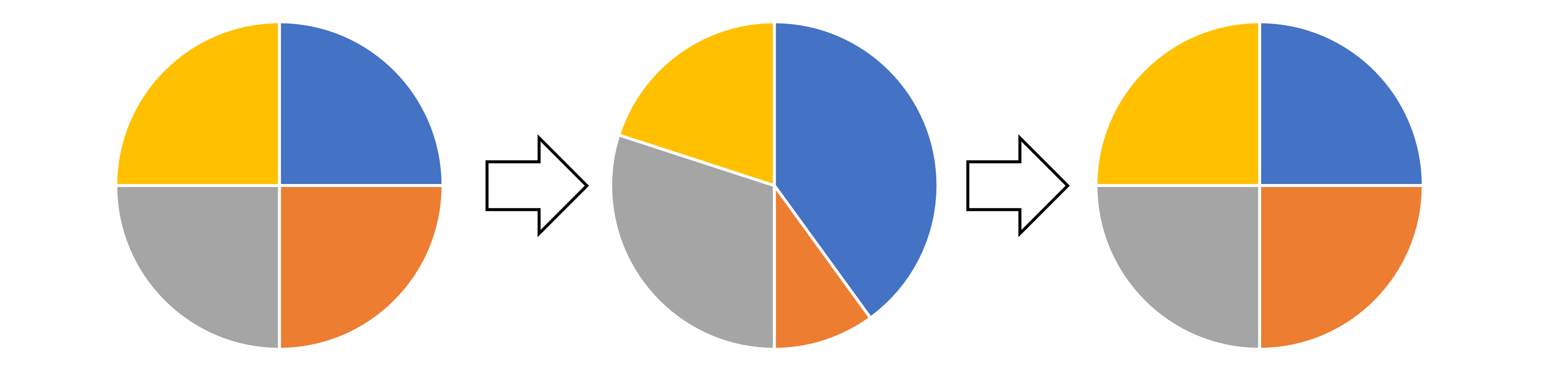

スタートは4資産を4分の1ずつ積み立てていく場合でも、4資産の値動きの違いなどから徐々に資産の構成比は25%ずつから崩れていきます。そのまま放っておくと、DC全体の資産のうち、たとえば国内株式型の占める割合が50%以上を占めているという状況になることもあります。これでは国内株式型の影響がとても大きくなってしまいますよね。したがって資産のバランスが大きく崩れてきたら、バランスを元に戻す必要があります。

これをリバランスといって、いわゆる見直しをするということです。

【リバランスのイメージ】

ただし、ある程度資産が増えていかないとリバランスの必要はないので、すぐ見直しを検討する必要はありません。また、リバランスは手数料等のコストもかかるので、頻繁に行うことはお勧めしません。

ご自身の資産がどのように推移しているのかはチェックする習慣をつけてください。これも毎日する必要はありません。とりあえず毎月月末にチェックするという感じで十分です。その際に大切なのは、値動きの大きさの違いや、世の中の金利が上がってきたらどうなるか、株式市場が盛り上がっているときにどうなるかなど、それぞれの資産の値動きの特徴をつかむということです。

このような習慣をつけていくと、ご自分が運用している実感も湧きますし、資産にも愛着が湧くはずです。運用デビューするには適した制度ですので頑張ってください!

iDeCoのルールが変更になったそうですが、パート主婦の私にも関係あるのでしょうか。

定年退職後も元気なうちは働きたいと思っています。現在加入している確定拠出年金はどうなるのでしょうか。

来年から「選択制確定拠出年金」が導入されることになりました。しくみがよくわかりません。加入したほうが良いですか?