目次

鈴木 暁子先生(すずき あきこ)

プロフィール

鈴木 暁子先生(すずき あきこ)

プロフィール |

|

佐野 京子さん(仮名・55歳・会社員)のご相談

佐野 京子さん(仮名・55歳・会社員)のご相談

夫婦共働きで夫も自分も数年内に定年退職となります。娘も結婚し、老後資金も大きな心配はないと思っていますが、元気なうちはできるだけ働きたいと思っています。勤務先で確定拠出年金に加入していますが、定年退職した後も継続できるのでしょうか。また会社員でもiDeCoに加入できるようになると聞きましたがそうなのですか?可能であればiDeCoにも加入したほうが良いですか?

|

佐野 京子さん(仮名)のプロフィール

|

||||||||||

確定拠出年金の加入可能年齢は引き上げられますが、勤務先の規約次第です。残り加入可能期間が短いiDeCoにはこだわらず運用先は柔軟に検討しましょう。

1.企業型確定拠出年金の加入可能年齢が引き上げられます

佐野さん、こんにちは。人生100年時代という意識が浸透してきたせいか、最近定年退職後の働き方に関するご相談も増えています。老後資金に大きなご心配がなくても、お元気なうちは働いて、長年培われたスキルを後進の育成に使っていただくことは企業としてもメリットのあることですし、佐野さんご自身の心身の健康のためにも良いことだと思います。

国としても人生100年時代の老後資金対策としては、やはりできるだけ長く働いてもらいたいという思いがあり、2020年に年金制度の改正を行いました。それが2022年4月から順次施行されていきます。確定拠出年金についても改正がありますのでまずは確認しておきましょう。

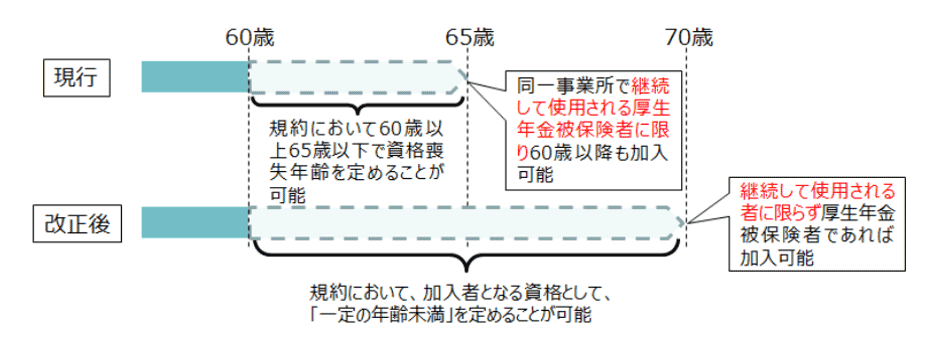

現行では企業型確定拠出年金(以下、企業型DC)の加入可能年齢は、原則60歳未満。60歳以降については、同一企業に継続して勤務する厚生年金被保険者(2号被保険者)は最長65歳になるまで加入可能となっています。これが改正後は同一企業に継続して勤務していなくとも最長70歳になるまで加入可能となります(ただし、実際には、現行、改正後いずれも規約によって定める年齢までの加入となります)。

それに伴い、受取開始年齢も現行の60歳から70歳までの間から、60歳から75歳までの間に変更となります。

(厚生労働省HP)

佐野さんのご勤務先は65歳になるまで継続雇用制度があるとのことですので、継続雇用で引き続き働かれるか、あるいは別の企業に再就職して働かれるという選択肢もあろうかと思います。制度上はいずれのケースでも加入可能ではありますが、60歳以降の確定拠出年金加入可能年齢は勤務先の規約を確認する必要があります。

2.iDeCoにも加入しやすくなります

現在、勤務先に企業型DCが導入されている場合、加入者(従業員)がiDeCo(個人型確定拠出年金)に加入するには、企業型DCの規約で認められている場合に限られています。そのため多くの会社員が企業型DCとiDeCoを併用することができなかったのですが、これが制度改正により、規約の定めがなくても、2022年10月から原則企業型DC加入者もiDeCoに加入できるようになります。

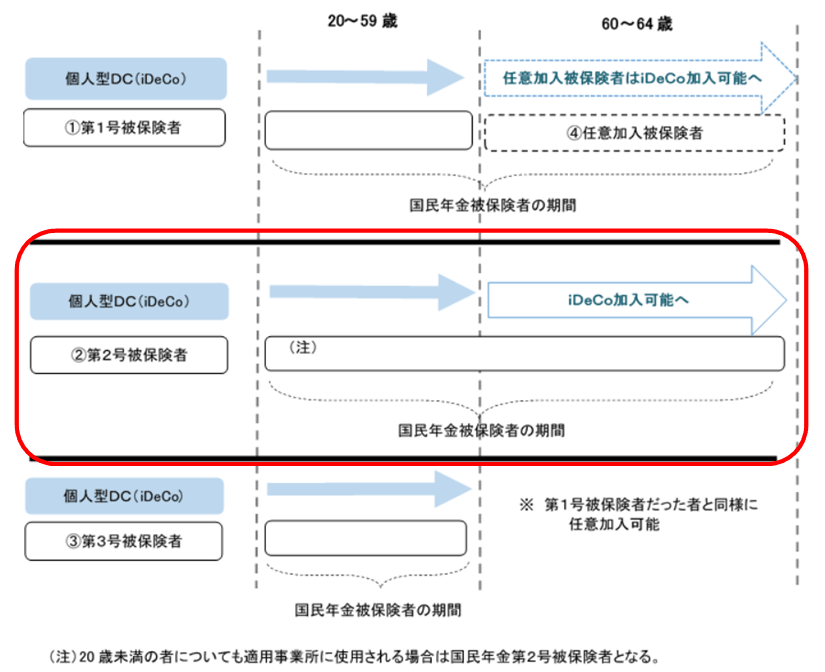

またiDeCoの加入可能年齢は60歳になるまでですが、2022年5月から65歳になるまでとなります。

【iDeCo】

(厚生労働省HP)

※①第1号被保険者-自営業者・学生など ②第2号被保険者-会社員など ③第3号被保険者-専業主婦(夫)など

企業型DCにおける商品ラインアップはあまり多くないのですが、たとえばネット証券であればiDeCoの商品ラインアップは多岐にわたっており、選択肢もグンと広がりますね。

一方、注意点もあります。

企業型DCとiDeCoを併用する場合は、企業型DCの事業主掛金とiDeCoの掛金の合計が55,000円以内である必要があります。

また、iDeCoは個人で加入するので、口座開設する金融機関選びから開設の手続きは自分で行う必要があります。金融機関は変更することもできますが、手続きなども面倒ですので、基本的には変更せずに済むようにと考えたほうが良いでしょう。そのためには金融機関によって異なる商品ラインアップ、サポート体制(HPの見やすさやヘルプデスク)など、自分で情報収集しないとなりません。

さらに口座開設の際にかかる加入時手数料(どの金融機関でも同一)、口座管理料(金融機関によって異なる)のような手数料や維持費なども、企業型DCであれば勤務先が負担してくれますがiDeCoは自己負担となります。

元本確保型商品だけで運用していては、運用益より手数料のほうが多いということにもなりかねません。

3.他の制度とも比較検討しましょう

佐野さんは定年まで約5年あります。今回の制度改正によって勤務先の制度も変わるかもしれません。それにより選択肢も増える可能性もありますので、勤務先の動向もしっかりチェックしてください。

またiDeCoの併用ができない場合でも、非課税制度ではつみたてNISAもあります。もちろん、老後資金準備という意味ではiDeCoの税の優遇のほうが合理的といえるでしょう。ただ、前述のように企業型DCの掛金によってはiDeCoの掛金がわずかというケースもあるでしょうし、手数料や維持費、加入可能期間(佐野さんの場合は、来年度以降iDeCoに加入できたとしても期間は最長でも9年。つみたてNISAは20年投資が可能)などを考慮して、どれに一番の加入メリットがあるかも慎重に検討しましょう。

20代、30代であれば老後資金作りがスタートしたところですから、企業型DCとiDeCoの併用が可能であればiDeCoの活用は十分メリットがありますが、佐野さんのご年齢からであれば、勤務先の動向を見ながら、iDeCoとの併用にこだわらず、柔軟に検討されたほうが良いのではないかと考えます。

今からだと、NISAとつみたてNISAは、どちらがよいでしょうか?

老後の自分年金づくりにイデコ(iDeCo)を検討しています。 そのメリットやコスト、運用上の注意点は?

保険とか投資とかお金のことが全くわかっていません。このままではよくない気がします。何から始めればよいでしょうか。