目次

鈴木 暁子先生(すずき あきこ)

プロフィール

鈴木 暁子先生(すずき あきこ)

プロフィール |

|

小山 圭子さん(仮名・52歳・会社員)のご相談

小山 圭子さん(仮名・52歳・会社員)のご相談

50代の会社員です。同僚が介護休暇を取得したと聞き、そういう事情があったとは知らなかったため驚きました。私の親も今のところ元気ではあるものの、もし介護が必要になった時のことを考えると、肉体的・精神的負担もさることながら、そもそも経済的負担の想像がつかず急に心配になってきました。今はとりあえず元気な親ですが、介護はどれくらいお金がかかるのでしょうか。

|

小山 圭子さん(仮名)のプロフィール

|

||||||||||||

介護費用は「どのくらいかかるか」ではなく、「どれくらいまでならかけられるか」。まずはご両親とよく話し合いを。

1.介護に「平均」や「標準」はありません。

小山さん、こんにちは。50代になると、ご自身の健康はもちろんのこと、親御さんの介護問題も頭をよぎりますよね。わざわざ人に言うことではないので気づくことがありませんが、この世代では周囲で介護を経験している方は案外いらっしゃるものです。誰もが介護を不安に思いますが、それは未経験のことで想像がつかないからですよね。私も「介護はお金がかかるのか」「費用はどれくらいみておけば良いか」などのご質問をよく受けます。

生命保険文化センターの調査によると、介護環境整備などのために使う一時金と、平均5年の介護期間でかかる自己負担額の合計は約500万円となっています。ただ、これを基準に考えるべきではないと私は思っています。もちろんこれは一定の参考値ではあります。ただこんな言い方で申し訳ありませんが、介護費用に平均とか標準はないと思ってください。介護度の重さ、介護にかかる期間、ご家族の介護力などケースバイケースだからです。極端な言い方をすれば、軽度で居宅(在宅)介護が可能であれば月額数万円で済むケースもありますし、手厚さを求めて高額な高齢者施設に入居すれば億近くということもあるのです。

基本的には公的介護保険サービスを利用することになると思いますが、居宅介護の場合、介護度によって1ヶ月の区分支給限度額が決まっており、支給限度額の範囲内であれば本人の所得によって1割~3割の自己負担分を支払います。区分支給限度額を超えた分は全額自己負担となります。

【要介護度ごとの区分支給限度額】

| 要支援1 | 50,320円 |

|---|---|

| 要支援2 | 105,310円 |

| 要介護1 | 167,650円 |

| 要介護2 | 197,050円 |

| 要介護3 | 270,480円 |

| 要介護4 | 309,380円 |

| 要介護5 | 362,170円 |

ちなみに2割負担の対象者となる要件は、本人の合計所得金額が160万~220万円で、下記のいずれかに該当する人。

・単身者で、年金収入とその他の合計所得金額が280万円以上。

・2人以上の世帯で、年金収入とその他の合計所得金額が346万円以上。

となっています。

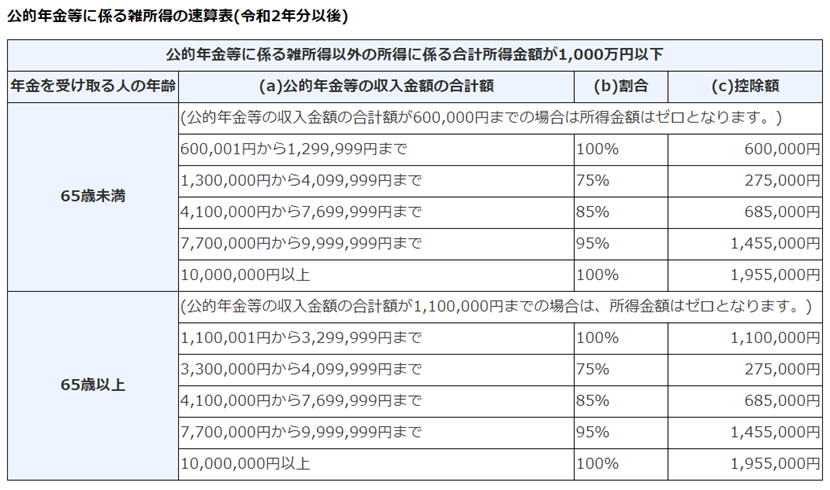

小山さんのご両親様の場合、公的年金等控除後の金額は

お父様:(200万円+60万円)×100%-110万円=150万円

お母様:110万円以下のため所得はゼロ

したがって1割負担となります。

なお、実際には介護認定が出ると「介護保険負担割合証」が送付されますが、そこに負担割合が記載されています。

要支援や要介護1など比較的軽度であれば、限度額の範囲でまかなえるケースも多いです。しかし、介護度が重くなると「上乗せサービス」「横出しサービス」という、より手厚い介護や介護保険サービス外のサービスが必要になることもあり、それらは全額自己負担のため、手厚くするほど費用が積み上がっていきます。このようなケースでは限度額の範囲ではまかないきれないというのが現実です。

2.ご両親様と介護に対する考え方を確認してきましょう。

ところで、現時点ではご両親様はお元気とのことですが、ご本人たちは介護についてどのようにお考えなのでしょう。在宅介護なのか施設入居を検討しているのか、在宅であれば誰が介護をするのかなどです。同居しているので圭子さんも介護人としてカウントされていらっしゃるのでしょうか。また、介護の費用はご両親様の貯蓄や年金収入でまかなうおつもりか、それとも圭子さんに援助を頼みたいのか。まずはご両親様のお気持ちを確認することが重要です。その際、シングルの圭子さんご自身の老後のライフプランに大きな影響を及ぼしかねないので、圭子さんが離職することを前提にしないようにしましょう。

先ほど居宅介護の場合は、1ヶ月の自己負担限度額の1~3割負担、超えた分は全額自己負担と申しましたが、施設入居であれば、費用は以下のようなしくみになります。

【介護付有料老人ホームのケース】

・入居一時金(ゼロ~数千万円)

・月額費用=居住費(家賃、管理費)+食費+諸雑費+介護サービス費自己負担分

私も仕事柄、高齢者施設を見学させていただく機会も多いのですが、月額15万円程度で済む施設もあれば35~40万円といった高額な施設などまちまちです。

施設入居の場合のポイントは、月額費用を年金とあまり乖離させないことです。年金月額で不足する分は貯蓄の取り崩しをすることになります。寿命がわからない中、取り崩すペースが早いと最悪資金が枯渇してしまい退去せざるを得なくなります。それは絶対に避けないといけません。人生100年時代の今、公的年金は終身で受け取れますし、男性でも90~100歳程度まで枯渇しない資金プランづくりが重要です。

3.今からできる準備をご両親様と始めましょう。

いろいろ不安はおありだと思いますが、それを少しでもやわらげるために、ご両親様と今からできる準備を進めていきましょう。

①ご家族の介護力とご両親様の介護に対する考え方の整理

一方が介護状態になった時、もう一方が介護者となるのでしょうか。圭子さんも介護者になります(なれます)か?介護力が不足する場合は外部に委託する分費用がかかります。

②ご両親様の資産と収入の確認

先にご説明した見積もりのために、ご両親様の資産と収支を整理していただきましょう。見積もりをして月額でどれくらいまでお金を使えるのか目安をつけられます。

③施設見学

もし施設介護をご希望でしたら、見学をしましょう。コロナ禍の今は見学を遠慮していただいている施設も多いのですぐにはできないと思いますが、資料請求してパンフレットレベルで施設を知ることはできます(ただし見学ができるようになった際には必ず見学をしましょう)。高額な施設だから良いとは限りません。また人によってその施設のスタイルに向き不向きもありますので、ご両親様にとって良い施設かどうかは圭子さんやご両親様が確認することが重要です。その際、申し上げたように資金プランに基づいた予算で探すとよいでしょう。

介護費用は「どのくらいかかるか」ではなく、「どれくらいまでならかけられるか」という考え方でいてください。それはご両親様が最期まで安心して介護を受けられるだけでなく、圭子さんのライフプランを守るためでもあります。介護は経験していないので不安が募りますが、ご両親様のケースで試算して目安を作ることで、経済的な安心感を得られるだけでなく、いろいろな優先順位づけもしやすくなります。実際にご両親様の身体状況に変化が現れ不安に思うようになったら、早めに自治体の介護の窓口や最寄りの地域包括支援センターに相談してください。決して一人で抱え込まないことも大切です。

父と介護保険の利用を申請しに行ったら、「介護予防・生活支援サービス事業」の対象だと言われました。制度が変わったのでしょうか?

介護保険の利用料が値上げされるのでしょうか?

要介護になったら、いくらぐらい必要になるのでしょうか?