目次

鈴木 暁子先生(すずき あきこ)

プロフィール

鈴木 暁子先生(すずき あきこ)

プロフィール |

|

榊原 みずきさん(仮名・32歳・会社員)のご相談

榊原 みずきさん(仮名・32歳・会社員)のご相談

新型コロナの影響で、テレワーク中の夫と会話の時間が増えたのは良いのですが、子どもの教育費のことを考えていたら、逆に自分たちの老後資金準備が間に合うのか心配になりました。でも子どもが興味や好奇心を持つことは、できるだけやらせてあげたいのです。どのように準備すれば良いのでしょうか。

|

榊原 みずきさん(仮名)のプロフィール

|

||||||||||||

具体的に必要な額、貯められる額を把握しましょう。

足りない分の準備は1日でも早く行動に移しましょう。

足りない分の準備は1日でも早く行動に移しましょう。

1.概算でも見積もりが大事。

榊原さん、こんにちは。新型コロナの緊急事態宣言が解除されたとはいえ、まだテレワークの方も多いと思います。テレワークがストレスとなることもあると思いますが、一方でご家族との時間が増えた、お子様の成長を見ることができたなど、貴重な時間と思えた方も少なくないようです。

榊原さんのお宅でもご夫婦の会話が増え、逆に家計について心配になったとのことですが、心配や不安に早く気づけたことは良かったと捉えましょう。

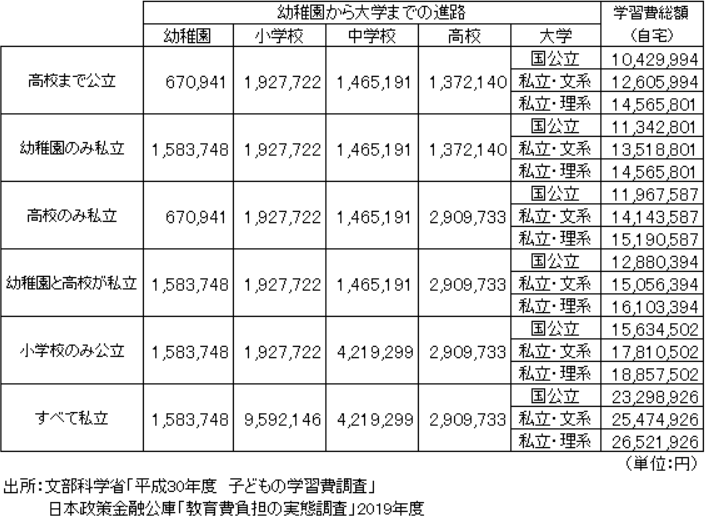

デフレ時代でも教育費はさほど変わりません。まだお子様が2歳ということでなかなか実態がつかみにくいかと思います。まずは目安を見ておきましょう。

【進路別による教育資金】

進学するコースによって約1,000万円から2,500万円程度と開きがありますが、首都圏は中学受験も珍しくなくなってきているので、中学から私立コースで見積もっておくほうが良いでしょう。

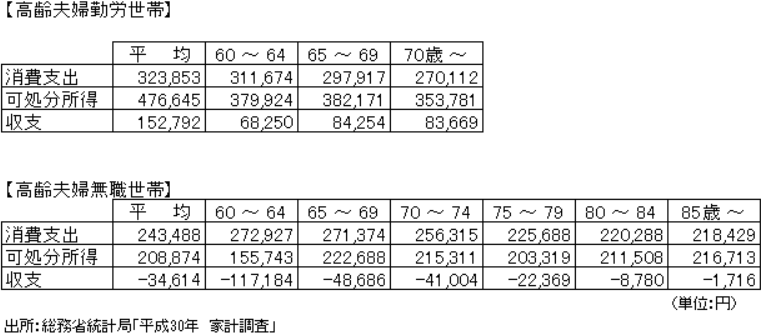

一方、公益社団法人生命保険文化センター「生活保障に関する調査(令和元年度)」によると、老後の最低日常生活費は平均22.1万円。ゆとりある老後生活費は平均36.1万円という結果となっています。また総務省統計局「平成30年 家計調査」では、消費支出と可処分所得(税・社会保険料を除いた、実質使える所得)の実態が浮き彫りとなっています。

これを見ると、最低日常生活費において実際の支出はイメージよりも大きく、無職世帯では毎月約3.5万円の赤字となり、60歳から90歳までの30年間では約1,250万円の不足ということになります。もしゆとりある老後生活費が約36.1万円とすると、30年間で約5,480万円の不足となります。

とはいえ、いたずらに怖がっていても先に進めません。これはあくまで統計ですが、榊原さんご自身の生活をイメージしてみましょう。たとえば60代では現役時代の生活水準をできるだけ維持したい、でも70代では生活費を1割減、80代では2割減できそうなど、概算でも良いので目安となる数字をイメージしたほうが今後のプランが検討しやすくなります。

2.支出は優先順位をつけましょう。

教育資金と老後資金を見積もっただけでも、相応の資金準備が必要なことが把握できたと思います。必要なお金を確保するためには目先のものから順番に支出するのではなく、優先順位づけをしましょう。

見積もった総額をすべて準備できるのであれば良いですが、難しいようであれば、どのように準備するかを検討します。教育資金のご相談を受ける時、多くの保護者は「できれば自分たち(保護者)がすべて用意してあげたい」とおっしゃいます。しかし教育資金にお金をかけ過ぎた結果、老後に子どもからの経済的援助が必要になるのでは本末転倒です。

教育資金と老後資金は、どちらかを増やせばどちらかが少なくなるという関係だということを忘れず、「どこまで出してあげたいか」ではなく、「どこまでなら出せるか」と考えることが賢明です。

3.ある程度の割り切りを持って検討することも必要です。

では具体的に考えてみましょう。子どもが小さい時の習い事や塾代ですが、榊原さん同様、お子様の可能性のためにできる限り節約したくないと思っていらっしゃる保護者は多いです。しかしこの費用はけっこうバカになりません。あれもこれもとりあえずやらせてみるではなく、お子様の興味や好奇心、適正などをしっかり見極め、厳選することが重要です。

また特に大学時の負担が大きいので、そこまですべて保護者が準備するとなると老後資金準備とのバランスが崩れる可能性があります。まずは保護者がどこまで準備できるのかを見極めましょう。

なお、榊原さんのお子様はまだ2歳です。中学受験をする場合、10歳頃から塾代などがかかりますが、それまでは高額な学費となることはないので、そこまでにハイペースで貯蓄を増やすことを心がけてください。

一般的なところでは学資保険や積み立て預金など、確実に貯められるものが良いでしょう。残念ながらどちらも現在の金利水準では利息は期待できませんが、毎月着実に貯蓄を増やせます。学資保険の場合は返戻率(払込保険料に対し受け取れる保険金の割合)の勝負となりますので、しっかりチェックしましょう。また学資保険は満期の目標額に対して保険期間(満期まで)が長い方が毎月の保険料も安くなるので、お子さまが0歳の時に契約する方が多いです。榊原さんのお宅はお子さまが2歳ですので、ご検討されるのであれば大学用と位置づけ、高校までの費用は別の方法で検討したほうが良いでしょう。

保険料や積み立ての原資として、まずは児童手当があります。榊原さんのお宅でもすでに受け取っておられると思いますが、2歳まで1.5万円/月、3歳以降中学卒業まで1万/月支給され、きちんと貯めれば200万円近く準備できます。また、「新型コロナウイルス感染症緊急経済対策」として、一律10万円の給付が話題となった特別給付金ですが、子育て世帯にはさらに「子育て世帯への臨時特別給付金」として、児童手当支給対象となっている世帯へ児童1人あたり1万円の給付金が支給されます。自治体によっては独自支援策として、臨時給付金の上乗せ給付を行うところもあるようです。国からの1万円は申請不要ですが、自治体独自の給付金は申請ベースになると思われますので、受付が開始されたら早めに申請しましょう。

また、余談になりますが、5月下旬に「第4次少子化社会対策大綱」が閣議決定され、児童手当の支給額の引き上げや対象範囲の拡大などが検討される予定です。このような話題にはしっかりとアンテナを張っておきましょう。

なお、勤務先に持株会や社内預金などの制度があればそれらを、また一部はつみたてNISAで運用をとり入れても良いでしょう。

老後資金の準備としては、今から時間をかけてコツコツ準備することです。確定拠出年金が勤務先で導入されていればそちらを、制度がなければ個人型確定拠出年金(iDeCo)を活用しましょう。できるだけ税の優遇などオトクな制度を活用することがポイントです。

また、第2章で掲載した家計調査では、無職世帯では収支が赤字になりますが、勤労世帯では、消費支出がゆとりある老後生活費に近くなっているにもかかわらず、収支は黒字です。おそらく榊原さんが60歳になる頃には、世の中は65歳定年になっているかもしれませんが、可能であれば60歳以降も定期収入が得られると大きな安心につながります。

お子さまの将来や、ご夫婦の将来を描くことは資産形成のモチベーションにもなります。まだ十分時間はありますから、1日も早く行動していきましょう。頑張ってください。

この春から子供が小学校に入学します。学資保険に入っていないのですが、今から教育費を準備する方法がありますか。

高齢で授かった子ども。親としてできるだけのことはしてあげたいと思うのですが、教育費はどれくらいみておけば良いでしょうか。

2人の子供を大学まで進学させるためには どのように教育費を貯めればいいでしょうか?