目次

村井 英一先生(むらい えいいち)

プロフィール

村井 英一先生(むらい えいいち)

プロフィール |

|

福田 隆さん(仮名 68歳 退職済)のご相談

福田 隆さん(仮名 68歳 退職済)のご相談

若い頃はバイクでよくツーリングに行っていたのですが、その後は仕事が忙しく自動車しか乗っていませんでした。仕事をリタイアして自分の時間ができたので、バイクを購入して久しぶりにツーリングに行きたいと思っています。安全運転を心がけますが、年齢リスクなどを考え、適切な補償内容や保険料などアドバイスいただけないでしょうか?

福田 隆さん(仮名)のプロフィール

|

|||||||||||||||||||||

高齢ライダー(ドライバー)は、自分の体力とも相談しながら任意保険で補償を充実させることが大切です。

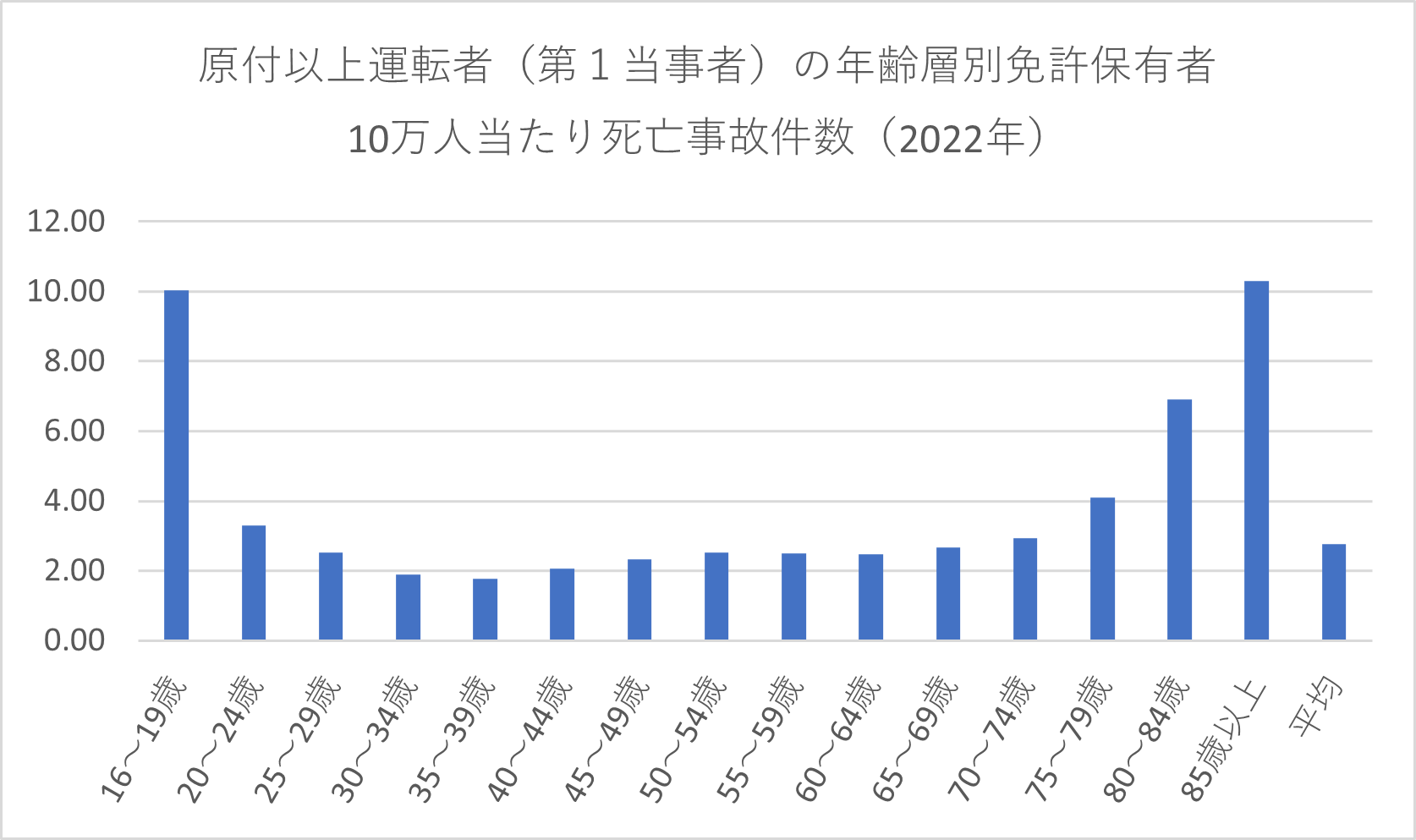

1.高齢者は死亡事故の発生件数が高い

50代、60代になって、若い頃の趣味だったバイクを再開している「リターンライダー」がこのところ増加しているようです。コロナ禍が落ち着き、ツーリングで遠出をする人も少なくないとか。とはいっても、若い頃とは違い、無理は禁物です。体力に自信があり、理解力に衰えを感じていなくても、瞬時の判断力やとっさの運動神経は低下しています。バイクはもちろん、自動車の運転でも過信をしてはいけません。

数年前に東京・池袋で高齢者がアクセルとブレーキを間違えて死亡事故を引き起こして以来、高齢ドライバーの運転が問題視されています。実際は、交通事故の発生率ではけっして高齢者が高いわけではないのですが、死亡事故に限ってみると70代以降に増える傾向があります。それだけに、①自分を過信しないこと、②無理をしないこと、③万が一への備えをすること、が重要になります。

※参考(2023年12月20日時点):e-Stat政府統計の総合窓口「交通死亡事故の発生状況及び道路交通法違反取締り状況等について(2022年)」より筆者作成

2.任意保険には、さまざまな補償やサービスがあります

まずは、万が一への備えである自動車保険について見てみましょう。自動車、バイクとも、自賠責保険への加入が義務となっているのはご存じのとおりです。しかし自賠責保険は、対人賠償で最大3,000万円までの補償に限られており、十分とは言えません。死亡事故では数億円にも及ぶ損害賠償が請求されることもあります。また、対物賠償や自分への補償も必要です。それを補うのが、損害保険会社の任意保険(自動車保険)です。バイクの場合は、バイク保険とも言われています。ところが、自動車の場合は79~83%の割合で任意保険の対人賠償保険、対物賠償保険に加入していますが、バイクでは45~47%となっています(損害保険料算出機構「自動車保険の概況 2022年度版」より)。高齢ライダー、ドライバーとしては、任意保険を活用して、しっかりとした備えをしておきたいものです。

任意加入のバイク保険(自動車保険)では、対人賠償保険は金額に上限がなく、無制限となっています。また、対物賠償保険、無保険車傷害保険は自動付帯になっているのが一般的です。高齢者は自損事故が多い傾向にありますので、自損事故保険が付いているか確認しましょう。

バイクの交通事故では自らが負傷する可能性が高いだけに、運転者のケガや死亡を補償する人身傷害保険も必須です。ただし、生命保険や医療保険に加入している場合は、そちらからも保険金や入院給付金が出ますので、補償額を抑えて保険料を節約することが可能です。

車両保険は、保険料の費用対効果を考えると、必ずしも必須ではありません。バイクでの加入率は2.1%程度となっています。

また弁護士費用特約などを付けておくのもよいでしょう。こちらが加害者である場合は保険会社の示談交渉サービスがありますが、もらい事故の場合は自分で交渉しなければならないからです。

事故対応についても確認しておきたいところです。どの保険会社でも事故受付は24時間対応しますが、相手方との対応や現場からの移動手配など事故対応まで24時間対応してくれるとは限りません。

ツーリングによく行くのでしたら、パンクやバッテリートラブルの修理対応やレッカー無料搬送などのロードサービスもあると安心です。

3.中小型のバイクの方が、費用面でも体力的にも安心できる

補償を充実させると保険料が高くなりますが、高齢ライダー(ドライバー)としては、保険料を抑えるために補償を絞り過ぎるのは考えものです。加入者の条件で工夫をしましょう。無事故を継続していくと、ノンフリート等級が上がり、保険料が割引となるのは、自動車もバイクも同じです。安全運転に努めることが、事故を防ぐだけでなく、経済的なメリットももたらします。

運転者年齢条件と記名被保険者年齢で保険料が違ってきます。運転者年齢条件は運転する人の年齢で、①無条件、②21歳以上、③26歳以上、の3つからの選択です。26歳以上であれば安くなります。一方、記名被保険者年齢は主に運転する人の年齢で、10歳刻みぐらいで細かく設定されています。10代、20代から年代が上昇すると保険料は低下していきますが、70代前後からは再び上昇します。

運転する人を限定することでも保険料を抑えられます。①本人限定、②本人・配偶者限定、③限定なし、に分かれます。バイクであれば保険料が割安な本人限定でよいでしょうが、自動車の場合はお子さんが運転する可能性も考慮して検討したいものです。

バイク、自動車とも、車種によっても保険料は異なります。いずれも、排気量が小さい方が安い傾向があります。バイクには自動車従量税と軽自動車税がかかりますが、いずれも排気量が小さいほど安くなります。排気量250cc以下であれば、自動車従量税は毎年ではなく、新規登録時のみです。

さらに、125cc以下のバイクであれば、自動車保険のファミリーバイク特約で補償がカバーされます。バイク保険に加入しなくても補償を確保でき、保険料の節約になります。

高齢ライダーとしては、費用面でも、体力的な面からも、大型二輪よりは中型や小型までに抑えておくのが賢明です。

福田さまは、安全運転を心がけるとのことですので、心配ないと思いますが、くれぐれも①自分を過信しないこと、②無理をしないこと、③万が一への備えをすること、を忘れずに、バイクライフを楽しんでください。

単体のバイク保険へ加入するのと自動車保険にバイク特約を付けるのとではどちらがお勧めですか?

自動車保険に自転車の特約がついていますが、自転車保険は必要ですか?

老後の生活が心配です。必要な金額の確認方法や、自己資金の準備方法などアドバイスがほしいです。