目次

井上 信一先生(いのうえ しんいち)

井上 信一先生(いのうえ しんいち)プロフィール |

|

草加 工さん(25歳 仮名)のご相談

草加 工さん(25歳 仮名)のご相談

自動車保険の保険料は等級によって変わると聞きました。この等級とは何でしょうか?また、等級はどのように決まり、等級が変わることで保険料にどのくらい影響するのでしょうか?自動車の型式によっても保険料が変わると聞いたことがありますがどのようなものでしょうか。

草加 工さん(仮名)の家族のプロフィール

|

自動車保険の保険料は契約時の諸条件で概ね決まりますが、保険金額等の設定を工夫するほかに、高リスク契約者とならぬような等級の管理も大切です

事故の回数に応じて次回更新の保険料は変わります

草加さま、ご相談ありがとうございます。

生命保険や損害保険は、個々に算出された保険料を支払い、万一の際に保険金を受け取る仕組みですね。

保険は不特定多数の方が契約するので、個々の保険料の算定においても、保険会社には以下のように適切で合理的で公平な運営が求められています。

- 保険会社全体の保険金支払い見込総額に対し、不当に過大でない適切な受取り保険料総額を算定する

- 膨大なデータ等による保険金の支払いリスクから、数理や確率にもとづき合理的な保険料を算定する

- 保険契約者間で公平になるよう個々の保険金支払いリスクに応じた保険料を算定する

自動車保険も、このような原則によって保険料が決まります。

草加さまのご質問にある等級とは、一般的に個人の契約に適用されるノンフリート契約※1の等級制度です。簡単にいえば、自動車事故を起こしたらリスクの高い契約者・車両として更新後の保険料が割増となり、逆に事故が無ければリスクの低い契約者・車両として更新後の保険料は割引になるというしくみです。

同じ年代の方が同様の性能の車を運転する場合でも、事故を起こした方と安全運転の方とで保険料が変わらないのは不公平ですね。この事故の有無(保険金支払い実績)に応じて、契約更新後の等級を改め、等級に応じた保険料の割増引率を決定するのが、ノンフリート契約の等級制度なのです。

ちなみに、等級は事故を起こした回数によって変わります。事故を複数回起こせば、更新後の保険料はその分高くなる仕組みです。

※1ノンフリート契約による等級制度は一般的な個人契約の場合に広く適用されているものですが、対象車両等が10台以上になると、フリート契約に移行され、保険料は1台ごとでなく、契約者の条件に応じて全車両一括の保険料が算出されるようになります。自動車を10台以上保有することが要件となるので、フリート契約は主に法人契約の自動車保険で適用されています。

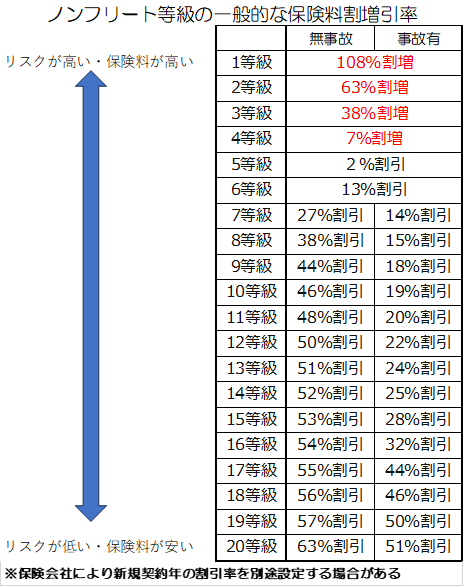

ノンフリート契約の等級が保険料に与える影響

ノンフリート契約の等級は、1等級から20等級まで20段階に区分されています。このうち、保険料が最も安いのは20等級、逆に高いのが1等級で、新規で自動車保険の契約をする場合、通常は6等級(保険会社によっては新規契約年のみ特別な割引率の6等級S、6等級fなど)からスタートします(2台目以降の契約で一定条件を満たす場合は7等級からスタート)。

保険期間中に無事故であれば等級は毎年1つずつ上がり保険料が割引されていきますが、事故があればその内容に応じて3等級または1等級下がり、更新後の保険料は割増となります。なお、3等級ダウン事故を2回起こすと更新後は6等級ダウンすることになります。

また、7等級から20等級では、同じ等級でも「無事故」と「事故有」に区分して保険料に差を設けています。いちど「事故有」が適用されると、3等級ダウン事故の場合「事故有」係数が3年間適用、1等級ダウン事故の場合で「事故有」係数は1年間適用されます。「事故有」係数は無事故であれば1年ずつ短縮されていきますが、再び事故を起こすと事故の種類に応じた適用期間がまた加算されてしまいます。ただし、適用される期間は上限で6年間とされています。

草加さんのケースで具体的にみてみましょう。草加さんはこれまで事故がなく、現在11等級なので、事故の有無によって更新後の等級および保険料率は以下のように適用されます。

〈無事故の場合の翌年の保険料率〉

「無事故11等級」(48%割引)から「無事故12等級」(50%割引)が適用され、約4%程度(52/100から50/100に)安くなる

〈3等級ダウン事故を1回起こす場合の翌年の保険料率〉

「無事故11等級」(48%割引)から「事故有8等級」(15%割引)が適用され、今年の保険料の約1.63倍(保険料が52/100から85/100に)高くなる

なお、3等級ダウン事故を起こしても、その後無事故であれば、毎年の更新のたびに「事故有9等級」、「事故有10等級」と進み、5年目(3年経過後)には、元の「無事故11等級」に戻ります。

支払われる保険金の種類によって更新後の等級が変わる

これまで、自動車事故の種類によって3等級ダウン事故や1等級ダウン事故の違いがあると書いてきました。ですが、厳密には事故があっても自動的に等級が変わるわけではなく、その事故により保険金が請求され支払われた場合に等級が変わります。そしてその保険金の種類に応じて等級ダウンの適用が変わります。また、中には保険金を請求しても「なかったもの」とみなすノーカウント事故もあります。この場合、事故があってもノーカウントにするので、他に保険金が支払われなければ、翌年には1等級上がることになります。

以下は、これを整理したものです。大雑把に、対人・対物賠償保険を使えば3等級ダウン事故に該当、車両保険からの車両保険金だけが支払われる場合には事故の種類により3等級ダウン事故と1等級ダウン事故とがあり、概ね運転者が注意していても避けられないような事故の場合には1等級ダウン事故が適用、運転者自身や搭乗者等のケガやほぼ全ての各種特約からのみ保険金等が支払われる場合はノーカウント事故に該当すると考えて差し支えないと思われます。

| 事故区分 | 保険の種類 | 保険金が支払われる事故の状態 |

|---|---|---|

| 3等級ダウン事故 | 対人賠償保険 対物賠償保険 車両保険 |

対人・対物賠償保険から保険金が支払われる事故の場合 車両保険から保険金が支払われる以下の事故の場合 (車両同士の衝突等、単独事故、あて逃げ等) |

| 1等級ダウン事故 | 車両保険 | 車両保険金のうち、火災、台風等の自然災害、盗難、落書き、いたずら、落下物との衝突等の事故の場合 |

| ノーカウント事故 | 人身傷害保険 搭乗者傷害保険 無保険車傷害保険 ほぼ全ての各種特約 |

各種特約として、原付自転車特約、ファミリーバイク特約、弁護士費用特約、被害者救済費用特約、自転車賠償特約、日常生活賠償特約等がある |

なお、せっかく無事故等で高い等級が適用されていても、更新手続きをせずに保険期間の満了の翌日から8日以上経過してしまうと、ノンフリート等級が引き継がれずリセットされ新規契約の扱いになってしまうので注意が必要です。転勤等や諸事情で自動車をいったん廃車等にする場合でも、「中断証明書」を申請すれば、一般的に10年間はその等級を引き継ぐことができます。都合で対象となる車の保険契約者を別の者に変える場合でも、変更後が元の契約者の配偶者や同居親族等であれば等級は引き継げます。

逆に、等級ダウン事故があった際に解約し、別の保険会社で新たに契約しても、事故の記録やノンフリート等級のデータは保険会社間で情報共有されているので、元の契約から等級が引き継がれます。契約時に事故有を告知しなくても、一定期間後は元の保険会社から情報が開示され、課されるペナルティによっては契約無効となる可能性もあり得ます。等級引き継ぎについては、契約者の事情に配慮した優しい措置や、逆にモラル違反を排除する手厳しいルールもあるので覚えておくと良いでしょう。

自動車保険の保険料は様々な条件で算定される

そもそも自動車保険には、強制加入の「自賠責保険」と任意加入の「自動車保険」とがあります。「自賠責保険」の保険料は車種と保険期間によって決まり、どの保険会社で契約しても保険料は同じです。

一方、任意の「自動車保険」は保険会社によって保険料が変わりますが、保険料を構成する「純保険料(万一の際の保険金に充てられる部分)」と「付加保険料(保険会社の経費等に充てられる部分)」のうち、純保険料は、「損害保険料率算出機構」という法律に基づく団体が毎年算定する「参考純率」を、各社ともベースにしているのが一般的です。この「参考純率」は、保険会社各社の過去の保険金支払い実績や社会情勢等を考慮して、以下の7項目に料率区分が設定され算出されています。

- ① 自動車の種類(用途・車種)

- ② 台数(ノンフリートかフリートか)

- ③ 自動車の型式

(型式別料率クラス、自動車安全性能(衝突被害軽減ブレーキの有無等)、初年度登録(検査)後の経過期間) - ④ 支払限度額など(保険金額、免責金額など)

- ⑤ 運転者の年齢(年齢条件・年齢区分など)

- ⑥ 過去の事故歴(ノンフリート等級)

- ⑦ 運転者の範囲(運転者の限定など)

これまで説明してきたノンフリート等級は、このうち⑥の項目に該当しますが、その他の条件でも最終的な保険料が決まるという訳です。例えば、次のような特徴は聞いたことがあるかもしれませんね。

- ・自動車の用途は、自家用の方が事業用より保険料が安い(①)

- ・支払限度額は、免責金額(保険金でなく自己負担で賄う分)が大きいほど保険料が安い(④)

- ・運転者年齢条件は、若年運転者や高齢運転者以外の年齢層が保険料は安い(⑤)

- ・運転者の範囲は、運転者を限定しない場合より本人・配偶者等に限定する方が保険料は安い(⑦)

また、自動車の型式によって型式別料率クラスが細分されており、これに応じて保険料率も変わります(③)。型式とは聞きなれない言葉ですが、基本的な車両構造に基づいて自動車を分類する公的な単位で、自動車検査表(車検証)に記載されています。

実は、この型式の違いでリスクが高いか否かをも判断しており、例えば、自家用乗用車(自家用普通乗用車・自家用小型乗用車)ではクラスを17段階、自家用軽四輪乗用車ではクラスを現状は3段階に区分しています。

もちろん、安全性能装備の有無や年式等でも保険料は異なりますが、性能が同じような車でもユーザー層の事故歴等の差異などの理由で型式別料率クラスはメーカーごとに異なる場合があり、保険料にも影響します。

なお、自家用軽四輪乗用車は、昨今のニーズ拡大により、ユーザー層の多様化や安全性能の多様化等が進んでいると考えられており、型式別料率クラスが2025年1月以降は7段階に細分化される予定です。これに伴って、自動車保険料にも何かしらの影響があるかもしれません。

自動車保険の保険料は、そもそも契約者の年齢や車種等で決定されてしまう面もあります。乱暴な運転をするユーザーに人気の型式だと、それだけで保険料が高くなる理不尽さも否定できませんが、参考純率は現状に即して毎年見直されますし、型式別料率クラス等も損害保険料率算出機構のサイトで事前チェックも可能です。

また、運転者の範囲や、保険金額・免責金額の設定など、契約時のちょっとした工夫で保険料は変わります。何より、事故を起こさぬよう注意することが、保険料負担の軽減に繋がります。

\自動車保険をお探しの方へ!/

単体のバイク保険へ加入するのと自動車保険にバイク特約を付けるのとではどちらがお勧めですか?

自動車保険に自転車の特約がついていますが、自転車保険は必要ですか?

自転車保険の加入が義務化されたと聞きました。自転車保険は家族全員に必要なのでしょうか?