「老後の生活費が公的年金以外に2,000万円必要」が話題になり、多くの人が人生100年時代を意識したお金の準備の必要性に気づかされました。

何より、老後はずっと先と思っていた若い世代が、大金がなくても投資が可能な「積み立て投資」の理解で、若さを武器に長期運用で老後を視野にお金を増やそうとし始めたのは時代の要請かも知れません。一方、高齢者も介護保険等のサービスの利用や病気やケガによる想定外の支出額の不安から家計管理の対策等の必要性に気づき始めました。

若い世代、高齢者も今のお元気な状態の高齢期をイメージして「私の手持ちのお金を増やしたい!」と頑張っているのは同じです。

しかし、皆さんが増やしたお金が実際に高齢期を迎えたとき、無駄?に支出されていることもあることをご存じでしょうか?今回は、判断能力が不十分になったり、自宅暮らしへの不安から、自宅から高齢者施設等に入所(入居)した場合などを含めてお話しします。

統計の数字はあくまで平均値のイメージ ~2,000万円問題

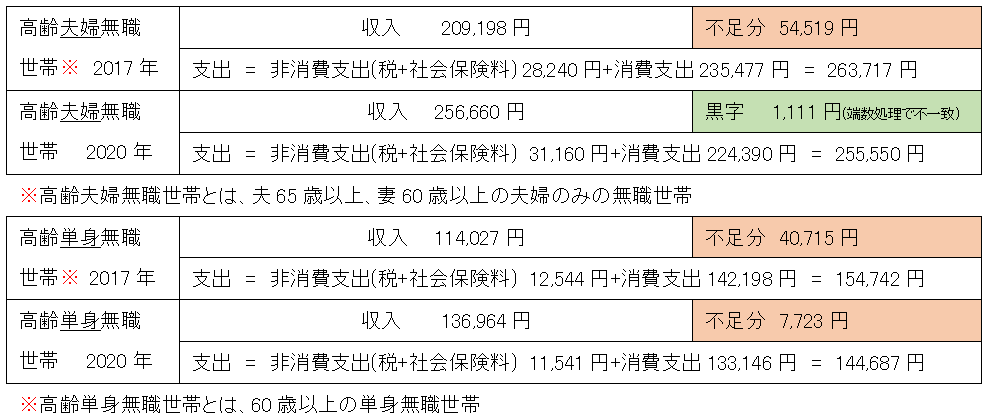

2,000万円の根拠は、以下の高齢夫婦無職世帯の家計収支(2017年 総務省 家計収支)。

夫婦無職世帯の不足額は、54,519円(263,717円-209,198円)×12月×30年≒2,000万円。

単身無職世帯の不足額は40,715円(154,742円-114,027円)×12月×30年≒1,500万円。

ちなみに2020年は、生活者支援給付金や特別定額給付金の支給等で夫婦無職世帯収支は黒字、単身無職世帯の不足分も減少しています。

高齢夫婦世帯と単身世帯の家計収支 ~ 2017年と2020年

高齢期の事例から学ぶ

寿命が長くなった今、最後まで体力も判断能力も十分備わっている人はごくわずか、誰もが徐々に衰えることを認識した対策も必要でしょう。以下の事例等も参考になりそうです。

事例 1 通帳に使っていない電話代の記載

高齢者を支援する私が、一番に確認するのは本人の通帳の記載内容です。例えば、5年ほど前に賃貸住宅から特別養護老人ホームに入所したA子さん(80歳・要介護5)の場合、自宅に住んでおらず固定電話を使ってないにも関わらず月約1,800円引かれていました。成年後見人に引き継がれるまで、関係した複数の機関の担当者は電話解約の手続きをしておらず、即解約できたときはホッとしました。月1,800円×5年分(約11万円)は、年金もごくわずかで生活保護を受給していたAさんにとり大金です。

事例 2 見ていないテレビ受信料などの記載

5年ほど前に自宅から介護付き有料老人ホームに夫婦で入居したBさんと妻のCさん、Bさん死亡で妻が引き継いだBさんの通帳からは、NHK受信料、水道代・電話代などが引かれていました。夫婦の自宅は誰も住んでいないにも関わらず。自宅に戻る可能性も含めた対応も考慮しつつ早期に解約していれば無駄は省けました。

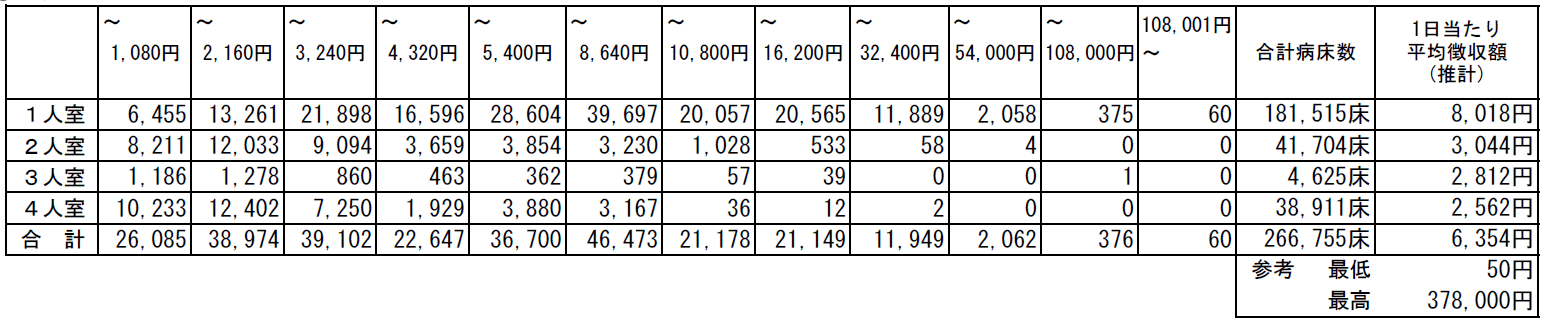

事例 3 入院時の差額ベッド代

差額ベッド代は、条件のよい個室等を使用した場合に請求される大部屋との差額費用です。

差額費用が必要な病室を「特別療養環境室」といいます。個室等といいますが、4人部屋(少人数)でも差額ベッド代が必要になることがあります。差額ベッド代は1日当たり1,000円から10万円以上などバラつきがあります。以下の様な場合、差額ベッド代を支払う必要はありません。

- 患者の意思に関わらず病院側管理の都合等により個室へ入院した場合

- 患者本人の「治療上の必要」により個室へ入院させる場合

- 差額ベッド代が必要な個室に入院することに、患者の同意が得られていない場合

但し、本人や親族が上記を理解していることは稀です。事前に調べて確認しておきましょう。

ちなみに施設入居の本人の症状が悪化で急遽入院した場合、1日2万円近いベッド代を安い部屋に変えてもらうための成年後見人の心労と会計窓口等との交渉は大変でした。結果的にかなり安い部屋に移れましたが、この努力は成年後見人の報酬に反映されませんでした。

差額ベッド代 1日当たり徴収額 金額階級別病床数 令和元年7月1日現在

中医協 主な選定療養に係る報告状況

事例 4 部屋のゴミ処理代

自宅の退去時のゴミ処理代もバラつきがあり、高齢期は本人対応が難しいケースが多々あります。事業者と費用の交渉は、親族や成年後見人などの熱意度次第と言えそうです。

処理代は高額なので業者と支払い方法(現金又は振込)・金額・処理の範囲等、1社でなく合い見積もりをとって比較しましょう。業者に言われるままに支払っては、あまりに本人に気の毒です。

事例 5 通販の定期購読

最近のテレビを見ていると、高齢者を意識した通販のコマーシャル(衣類・健康食品・健康器具・化粧品関係・頭髪関係等)が多いことに気づきます。高齢者はテレビを見る時間が長く、誰もが何らかの健康不安を抱いているからでしょう。

初回購入は特別にお安くします!今から〇〇分以内にお電話でお得!定期的に購入すると更にお得!などの言葉に誘われ易い傾向も。購入はできても不要になったとき解約の機会を失い(判断能力の減少などで)がちで使いこなせない商品がたまり無駄な支出が続きます。

事例 6 投資商品の売買を繰り返す

亡き夫から引き継いだ高額資産で有価証券を購入していたD子さん(80歳・専業主婦)の場合、損失が重なる都度、今までの損を取り戻す名目で金融機関の職員に言われるままに新規のお金を投入。子どもが気づいたときはかなりの損失を重ねていました。

何も投資経験がない高齢者が簡単に利益を得られるほど、現在の金融市場は甘くないことを知っておくべきでした。若いときから、投資の知識・資産の管理、有効なお金の使い方などを夫婦で共有していれば防げたかも知れません。

今の延長上に老後があるが、徐々に衰えるイメージに対応する対策も

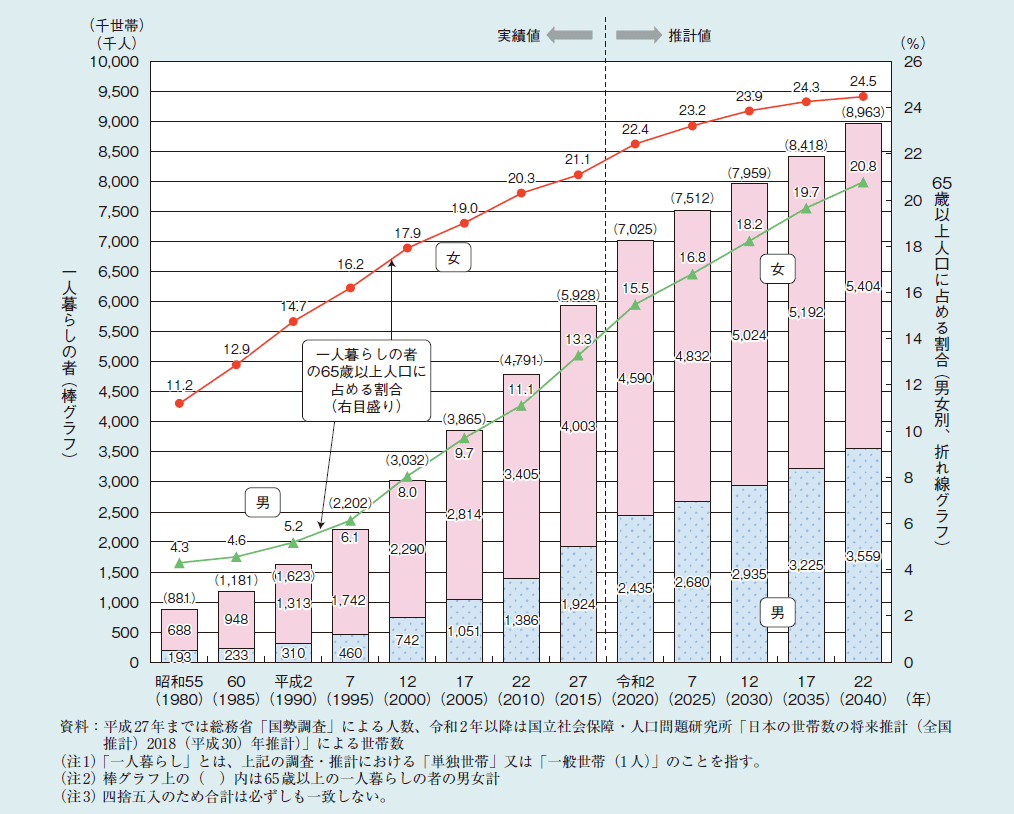

子どもの数も減り親と同居も減り、65歳以上の1人暮らしの高齢者(女性で22.4%、男性で15.8%)も以下のように増えています(高齢者白書 令和3年販)。親族と言えども高齢者の日常生活の全てを知ることはできません。

65歳以上の1人暮らしの者の動向

高齢者白書 令和3年販

事例から、高齢期に関わる成年後見人等や関係機関などの仕事の一部も見えてきます。

成年後見人等の監督人の報酬が仕事に合わない高額なこともあります。要は、親族でも関係機関でも誰が支援するかで質が違うのは否定できません。

長くなった高齢期を最後まで快適に過ごすのが難しい世の中になったが私の感想です。せめて、自分の人生だからこそ、人任せにしない生き方の積み重ねと情報収集と元気なうちに可能な対策に気づき行動すること、併せて、託せる人の見極めも必要ですね。