新聞報道(2021年8月6日)によれば、ホンダで当初予想した1,000人を超える2,000人以上が「早期退職制度」に応募したそうです。応募対象者は55歳~64歳(応募者のほぼ半分が60歳未満)。応募者には、退職金の最大3年分の賃金上乗せと再就職先を支援が条件です。

ホンダに注目している理由は、学生時代所属した静岡県人会で浜松出身者からホンダ社長の堅実な子育てと生き方を聞いており、また過去に私自身ホンダの株式も持っていたからです。報道によればホンダの業績は堅調だが電気自動車(EV)へのシフトを目指して若手の登用を目指すための改革とのこと。いずれにしても世界における燃料関係の環境も変わり、企業・従業員ともに厳しいことに変わりません。

1つの企業で定年まで勤めあげることができる人は減少、近年企業が副業を認めた時点で「終身雇用の崩壊」が始まっています。

今回は、従業員の立場からの働き方で変わる生涯マネー(年金含む)を基にライフプランの大切さなどについてお話します。今こそ知識と逞しさ・粘り強さを日頃の暮らしの中で身につけた生き方が求められています。

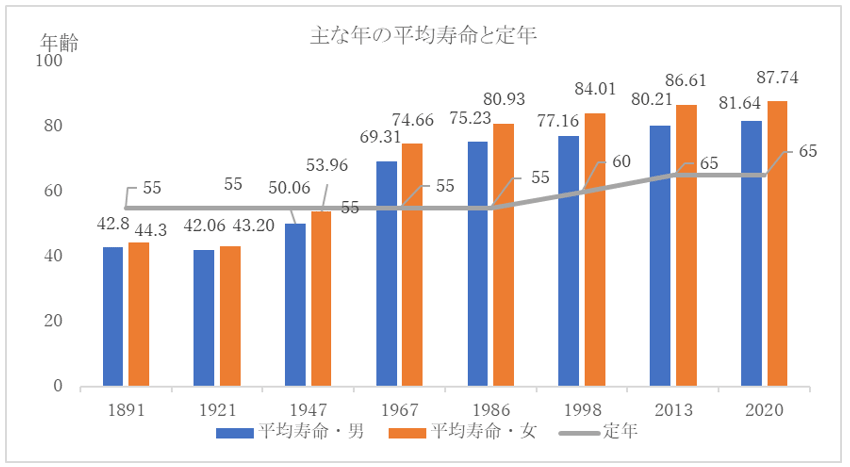

平均寿命と定年年齢の推移

定年制は1887(明治20)年に海軍の火薬製造所が55歳の定年を設けたのが始まりと言われており、1998年に60歳定年の義務化になるまで企業では55歳定年が一般的のようでした(参考・日本銀行80年史・定年後のリアル 勢古浩爾)。

現在、少子高齢化の進展と人口減少の中、経済社会の活性化維持のため、働く意欲がある高齢者が活躍できるよう、事業主に対し、65歳から70歳までの就業機会を確保するため高年齢者就業確保措置が新設(令和3年4月1日施行)されています。

民間企業の雇用促進に関する定年年齢等の主な改正推移

| 法施行日 | 高年齢者雇用安定法 |

|---|---|

| 昭和61(1986)年10月1日 | 60歳定年の努力義務化 |

| 平成10(1998)年4月1日 | 60歳定年の義務化(定年を定める場合、60歳を下回ることはできない) |

| 平成25(2013)年4月1日 | 希望者全員を65歳まで継続雇用すること企業に義務付け |

下図表からも1947(昭和22)年まで平均寿命は一般的な定年55歳より若く、その後の平均寿命の延びで完全な終身雇用制の終了の危機感もあり、年金・雇用関係の改正が続いています。

厚生労働省 1971年以前は沖縄除く 簡易生命表(1947年のみ完全生命表) を基に筆者作成

2020~2021年版 主な大企業のリストラ一覧

| 発表年月 | 企業名 | 概要 |

|---|---|---|

| 2020年6月 | 三菱UFJFG | 8,000人削減 |

| 2020年6月 | 三井住友FG | 本部人員3割削減 |

| 2020年9月 | 東芝子会社 | 770名削減 |

| 2020年10月 | ANA | 3,500人削減・年収3割カット |

| 2020年11月 | JTB | 6,500人の削減と年収3割カット |

| 2021年1月 | NHK | 50歳以上の早期退職募集、管理職3割削減 |

| 2021年2月 | JT | 1,000人規模の希望退職募集 |

| 2021年5月 | パナソニック | 退職金割割増(4,000万円上限・バブル世代対象(50代))のリストラ |

| 2021年6月 | オリエンタルランド | 45歳以上を対象とした早期退職募集 |

東京商工リサーチによる報道

金融業界も長引く超低金利で業績が悪化、野村証券とて厳しさは同じ。バブル時勢いがあった虎の門支店は本店営業部に統合(2020年2月5日)、新宿野村支店は新宿支店に統合(2019年8月5日)、今後の金融業界は窓口にて個人富裕層を視野に相談業務に力を入れるようです。

但し、経済市場の縮小が進む中、企業と従業員の厳しさは続きそうですね。

途中退職のリスクを整理

問題は、再就職支援があり、退職金の上乗せがある企業ばかりではないこと。仮に再就職できても、企業に残っても元の給与の保証は疑問です。大企業でさえ人員削減せざる得ない時代、再就職受け入れ会社も当然に減少。最悪、再就職できない、又は再就職しない場合の収入減少が将来の年金額に影響します。

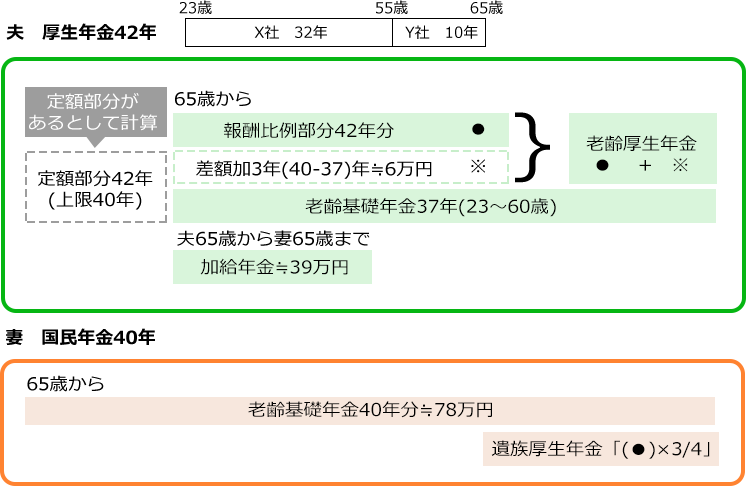

事例 1 55歳早期退職で転職したAさんの年金額のイメージ <年金額は令和3年度>

夫 55歳 厚生年金42年(X社32年+Y社10年)・妻 52歳 国民年金 40年加入と仮定

Aさんは、早期退職後以前よりは給与は一般的に下がり、65歳からの報酬比例部分が当初より少し低額になりますが差額加算6万円の効果大で、老齢厚生年金額は増。厚生年金に20年以上加入で加給年金額が妻65歳になるまで支給。年金の損失は限られます。

Aさんは厚生年金に42年加入だが、Aさんの生年月日より定額部分の上限40年で計算。

老齢基礎年金は23歳から60歳までの37年分。厚生年金に加入して受給できる定額部分と老齢基礎年金の差額3年分(1年分≒2万円)×3年≒6万円は、65歳以降の老齢厚生年金に含まれる。

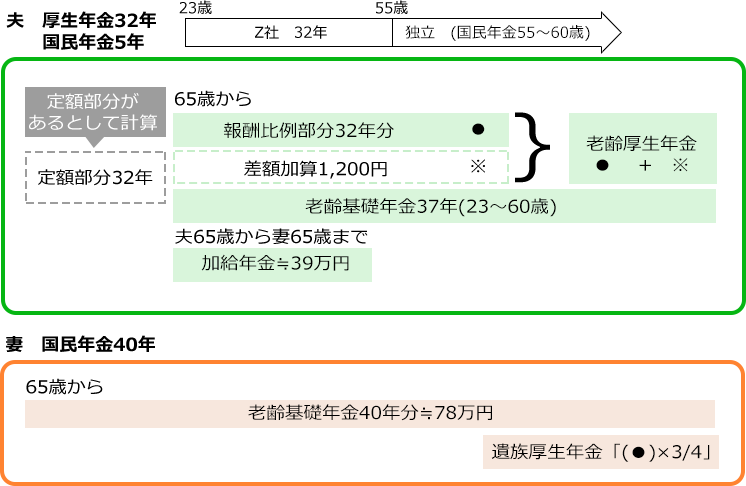

なお、事例2の場合の差額加算は、厚生年金32年加入(国民年金32年)で※1,200円とわずか。

事例 2 55歳早期退職で独立開業したBさんの場合

夫 55歳 厚生年金32年・国民年金5年・妻 52歳 国民年金 40年加入と仮定

Bさんは、厚生年金に20年以上加入で加給年金が妻65歳になるまで支給。但し、独立開業後初期投資も必要となり厳しい家計が予想され、堅実なライフプランと準備が求められます。

ワンポイントアドバイス ~障害年金

厚生年金から国民年金の切り替えのリスクとして障害年金の知識も知っておきましょう。予想外の早期退職募集で精神的に追いつめられ不安定になることもあります。

障害年金は、病気やケガにより生活や仕事が制限されるときに受給できる年金。初診日(初めて医師・歯科医師の診察を受けた日)に加入していたのが厚生年金なら障害厚生年金、国民年金なら障害基礎年金を請求できます(その他一定の受給要件あり)。つまり、厚生年金加入中に具合が悪くても病院に行かず、退職後に病院で診察を受け、その後原則1年6ヶ月後の障害認定日に障害の程度が仮に2級と判定されても障害厚生年金は受給できません。

障害基礎年金と障害厚生年金

| 級 | 初診日に国民年金・金額は定額 | 初診日に厚生年金→ 2階建てで受給 | |

|---|---|---|---|

重い 軽い 軽い |

1級 | 78万900円×1.25 ※1 | 障害基礎年金×1.25※1 + 障厚生年金×1.25 ※2 |

| 2級 | 78万900円 ※1 | 障害基礎年金※1 + 障害厚生年金 ※2 | |

| 3級 | – | 障害厚生年金 ( 最低保障58.57万円 ) | |

| 障害手当金 | – | 一時金・障害厚生年金×2( 最低保障117.14万円 ) |

※1 18歳年度末まで等の子があれば子の加算有 ※2 配偶者の加算有(受給要件を満たした場合)

いざというとき使えるお金を貯めておこう、未来の楽しみの種を蒔いておこう

お金と知識はその時役にたってこそ意味がある、これは長い私の人生で学んだこと。

私は学生時代母からの仕送りやアルバイト代から毎月少しずつ貯金していました。結婚後夫の給料日の1週間前から冷蔵庫の余り物で料理を工夫。食品を使い切るやり繰りが楽しかった。

そんな習慣で貯めたお金が7歳下の弟の大学入学時の学費の支払いに役に立ちました。

わずかな積み立てでも時間がお金を増やし習慣化してしまえば、残りの限られた中で生活できることを学びました。

今は誰しも大変な時ですが、いつの時代も渦中にあれば悩み多いのは同じ。しかし、この道をいくしかないのなら、「セカンドライフを楽しく暮らす」目的を持って、未来に小さな楽しみを味わうための種(やりたいことと、そのための資金作り)を蒔いておく(行動する)といいでしょう。人生の山坂をさりげなく乗り切る逞しさが魅力を持つ時代になってきました。