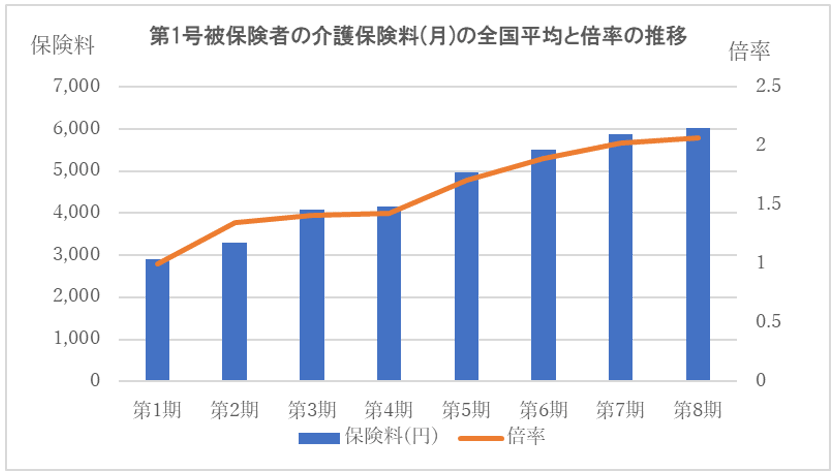

厚生労働省は第8期(令和3~5年度)の65歳以上の第1号被保険者の介護保険料の全国平均を6,014円と公表しました(令和3年5月14日)。団塊世代すべてが75歳以上になる2025(令和7年)年度を控え、制度を維持するための課題は山積みです。今後、サービスの内容・範囲の縮小、所得の高い人の負担増の検討は必至でしょう。

今回は、65歳以上の第1号被保険者の保険料についてお話しします。2000(平成12)年4月に介護保険制度が始まりましたが、約20年で私たちの負担がじわじわと増えています。高齢期の支出増は大変ですが、ゆとりありと思っている世帯の負担の重さが深刻です。

介護や医療等の支出が増える高齢期のリスクを考えるとき、本当にライフプランが必要なのは所得がそれなりに多いと思っている人かも知れません。

介護保険料(第8期)の全国平均6,014円(月)、当初の約2.07倍

保険料額は保険者ごとの保険料基準額(月額)を全国加重平均したもの、保険者である市区町村で異なります。8期は7期より145円(2.5%)増ですが、7期に比べ伸び率は低くなっています。

ちなみに、都道府県別では沖縄県と大阪府が最高額の6,826円、千葉県が最低額で5,385円。

保険者別では、東京都青ヶ島村が最高額で9,800円、北海道音威子府村と群馬県草津町が最低額で3,300円、地域の事情で保険料の格差大です。

厚生労働省 老健局介護保険計画課 第8期計画期間における介護保険の第1号保険料資料より筆者作成

第1号被保険者の介護保険料(月)の全国平均と前年度比の推移

| 期 | 第1期 | 第2期 | 第3期 | 第4期 | 第5期 | 第6期 | 第7期 | 第8期 |

|---|---|---|---|---|---|---|---|---|

| 保険料 | 2,911円 | 3,293円 | 4,090円 | 4,160円 | 4,972円 | 5,514円 | 5,869円 | 6,014円 |

| 前年度比 | +13.1% | +24.2% | +1.71% | +19.5% | +10.9% | +6.4% | +2.5% |

厚生労働省 老健局介護保険計画課 第8期計画期間における介護保険の第1号保険料資料

第1号被保険者の介護保険料の保険者間の格差、最大で約3倍

厚生労働省 老健局介護保険計画課 第8期計画期間における介護保険の第1号保険料について

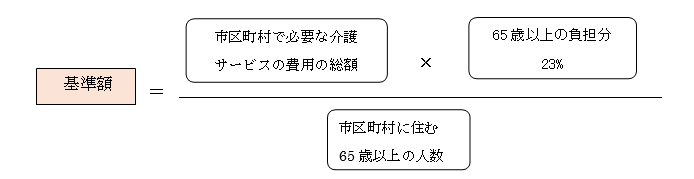

65歳以上の介護保険料は「基準額」をもとに決める

介護保険の財源は、国・都道府県・市区町村が負担する税金と各自の介護保険料です。第1号被保険者(65歳以上)の介護保険料は、市区町村の介護サービスに必要な費用「基準額」をもとに決めます。基準額は、各保険料段階において介護保険料を決める基準となる額です。

各市区町村が決めた基準額に所得段階に応じた割合を乗じて決定するので、市区町村ごとで保険料は異なります。

厚生労働省 第8期介護保険事業計画等の全国集計(概要)

| 年度 | 令和3年(2021)年度 | 令和4年(2022)年度 | 令和5年(2023)年度 |

|---|---|---|---|

| 第1号被保険者数 | 3590万人 | 3600万人 | 3610万人 |

| 第1号被保険者の要介護 (要支援)認定者数 |

680万人 | 698万人 | 715万人 |

| 第1号に対する要介護 (要支援)認定者の割合 |

18.9% | 19.4% | 19.8% |

厚生労働省 資料より一部抜粋

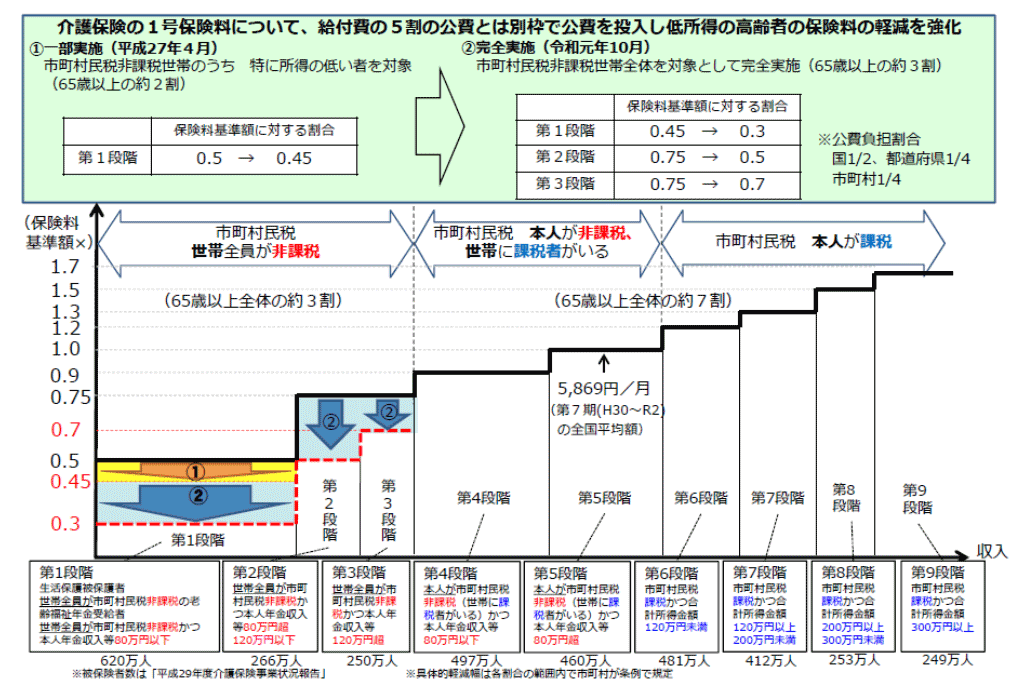

第1号被保険者の所得段階別保険料、原則9段階

65歳以上の保険料は、原則9段階(※下図)の所得別に決定しますが、現在14~17段階など細分化が進んでいます。但し、1~3段階の保険料については国の制度により軽減(期限未定・市区町村ごと)。細分化で所得の多い人ほど負担増になっています。

介護保険の1号保険料の低所得者軽減強化

厚生労働省 令和3年度概算要求の概要(老健局)

上記①②は低所得の高齢者に対して国の保険料の軽減化ですが、さらに市区町村の事情により軽減幅は各割合の範囲内で市区町村が条例で規定します。つまり、実際は上記の率より低率。

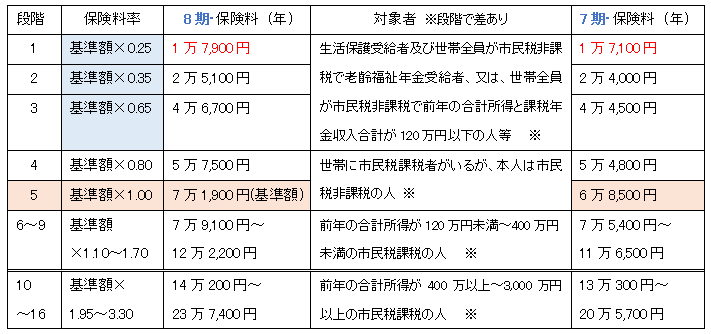

東京都F市の場合、16段階・基準額は7万1,900円(年) ・第8期 参考・第7期

※課税年金収入金額(障害年金・遺族年金・老齢福祉年金等は含まず)。合計所得金額とは、収入から必要経費に相当する金額を控除した後で、基礎控除や人的控除等の控除をする前の所得額。

その他の主な負担軽減制度

介護サービスを利用したとき、原則として実際にかかる費用の支払いの割合(負担割合)も所得に応じて決まります。但し、介護サービスを利用した場合の利用者負担には上限があり、1月の合計額が上限額を超えた場合、申請で「高額介護サービス費」が戻ります(令和3年8月~上限額も細分化)。

例えば、老人保健施設入所・要介護1・1割負担で負担上限が15,000円の該当者は、介護サービス費が月29,000円だった場合、高額介護サービス費は14,000円(29,000円-15,000円)戻ります。その他、施設利用の場合、食費と居住費は原則全額利用者負担ですが、申請で負担段階に応じた限度額まで減額の可能性があります。

高齢者増を考慮すると止むを得ない現状ですが、所得により保険料支払い・サービス利用時の負担の格差大を知ったライフプランが必要だと分かりますね。就労収入があるときとほぼ公的年金収入のみになったときの落差は予想外に大きい。中間層により厳しい現実を見据えたマネー感覚を今から身につけることも大切かも知れませんね。

現役世帯の負担がじわじわと増える!

ともすれば高齢者の負担増が話題ですが、現役世帯(介護分は40歳以上65歳未満)も要注意。

コロナの感染拡大で大企業に多い健康保険組合(以下組合健保)の財政も、賃金・賞与の低下などで保険料収入が減少、医療の平均保険料率も中小企業に多い全国健康保険協会(以下協会けんぽ)の平均10.0%を超えました。ちなみに協会けんぽの令和3年度の介護保険料率は全国一律で1.80%(令和2年度は全国一律で1.79%)、組合健保(組合の規約による)にも影響しています。

組合健保の財政悪化による解散の受皿の協会けんぽの財政も、団塊の世代が75歳以上になる2025年度から医療の拠出額が増え楽観視はできません。老後の不安もさることながら、現役世代も給与明細の内容をじっくり見直して気を引き締めておく必要がありそうですね。