9月頃、親が特別養護老人ホームや老人保健施設等に入所している人の家族に届いた施設代をみてびっくりされた人もいらっしゃるでしょう。人により月4万円増は予定外の出費ですから。

理由は、「在宅で暮らす人との公平性や負担能力に応じた負担」から、要件や負担額の見直し(令和3年8月 改正)が行われたからです。

令和4年には、年金の受給開始年齢の拡大「60歳~75歳」の繰り上げ・繰り下げ制度、在職老齢年金等、75歳以上の医療保険の負担割合2割も新しく施行されます。

我が国の総人口(総務省統計局 令和3年9月15日現在推計)が減少する中、高齢化率(総人口に占める65歳以上の高齢者の割合)が29.1%と過去最高になりました。制度の恩恵を受ける人が増え、支える年代の減少化で、社会保険の財源も先細りの中、年金・介護・医療等の制度を継続的に維持するための改正が着々と進んでいます。

今回は、今後のセカンドライフの支出は今以上にゆとりを持ったプランニングが求められていることに気づいて欲しい気持ちを込めてお話しします。時代が変われば制度も変わらざるを得ません。柔軟な生き方と備えが求められる時代になりました。

介護保険施設入所者やショートステイ利用者の食費・居住費の助成制度の見直し ~令和3年8月1日改正

高齢化の中、必要なサービスを必要な人に提供するために、負担の公平化と制度の持続的可能性の観点から負担の能力に応じた負担を求める見直しです。

① 補足給付の預貯金要件(上限)の見直し

| 年金収入等 | ~R3年7月 (改正前) |

R3年8月~ (改正後) |

|---|---|---|

| ※80万円以下(第2段階) | 単身1,000万円 夫婦2,000万円 |

単身650万円、夫婦1,650万円 |

| 80万円超120万円以下(第3段階①-1) | 単身550万円、夫婦1,550万円 | |

| 120万円超(第3段階①-2) | 単身500万円、夫婦1,500万円 |

※公的年金等=公的年金等収入金額(非課税年金含)+その他の合計所得金額

② 食費の負担限度額の見直し

| 年金収入等 | 施設入所者 | ショートステイ利用者 | ||

|---|---|---|---|---|

| ~R3年7月 (改正前) |

R3年8月~ (改正後) |

~R3年7月 (改正前) |

R3年8月~ (改正後) |

|

| ※80万円以下(第2段階) | 390円 | 390円 | 390円 | 600円 |

| 80万円超120万円以下(第3段階②-1) | 650円 | 650円 | 650円 | 1,000円 |

| 120万円超(第3段階②-2) | 650円 | 1,360円 | 650円 | 1,300円 |

| 補足給付の対象ではない方※ | ご負担いただく額は、施設と入所者の契約により決められています。 | ご負担いただく額は、事業所と利用者の契約により決められています。 |

※食事の提供に要する平均的な費用の額(基準費用額)は、1,392円→1,445円(日額)に変わります。

(注)居住費の負担限度額は、変更ありません。また、生活保護受給者や老齢福祉年金受給者等(第1段階)の負担限度額は、食費・居住費ともに変更ありません。

事例介護老人保健施設に入所のAさんの場合 ~8月分の施設支払いが月約4万円増

Aさんのプロフィール

| 段階 | 世帯 | 年金 | 預貯金額 |

|---|---|---|---|

| 要介護3(保険料は1割負担) | 単身 | 200万円(遺族・老齢) | 550万円 |

“① 補足給付の預貯金要件(上限)の見直し”の表で、第3段階①-2だったAさんは、補足給付の対象から除外された

| 改正前 | 改正後 | |

|---|---|---|

| 施設代/月 | 約7万円 | 約11万円 |

| 老人保健施設、入居費(多床室/日) | 370円 | 600円 |

| 食費/日 | 650円 | 1,700円 |

施設代が低額、年金が高額なため、預貯金額が徐々に増えたAさん(第3段階①-2)は、改正により補足給付の対象外となり支出が増えました。

尚、介護保険施設等とは、介護老人福祉施設(特別養護老人ホーム)・介護老人保健施設、介護療養型医療施設、介護医療院やこれらの施設のショートステイをいいます。

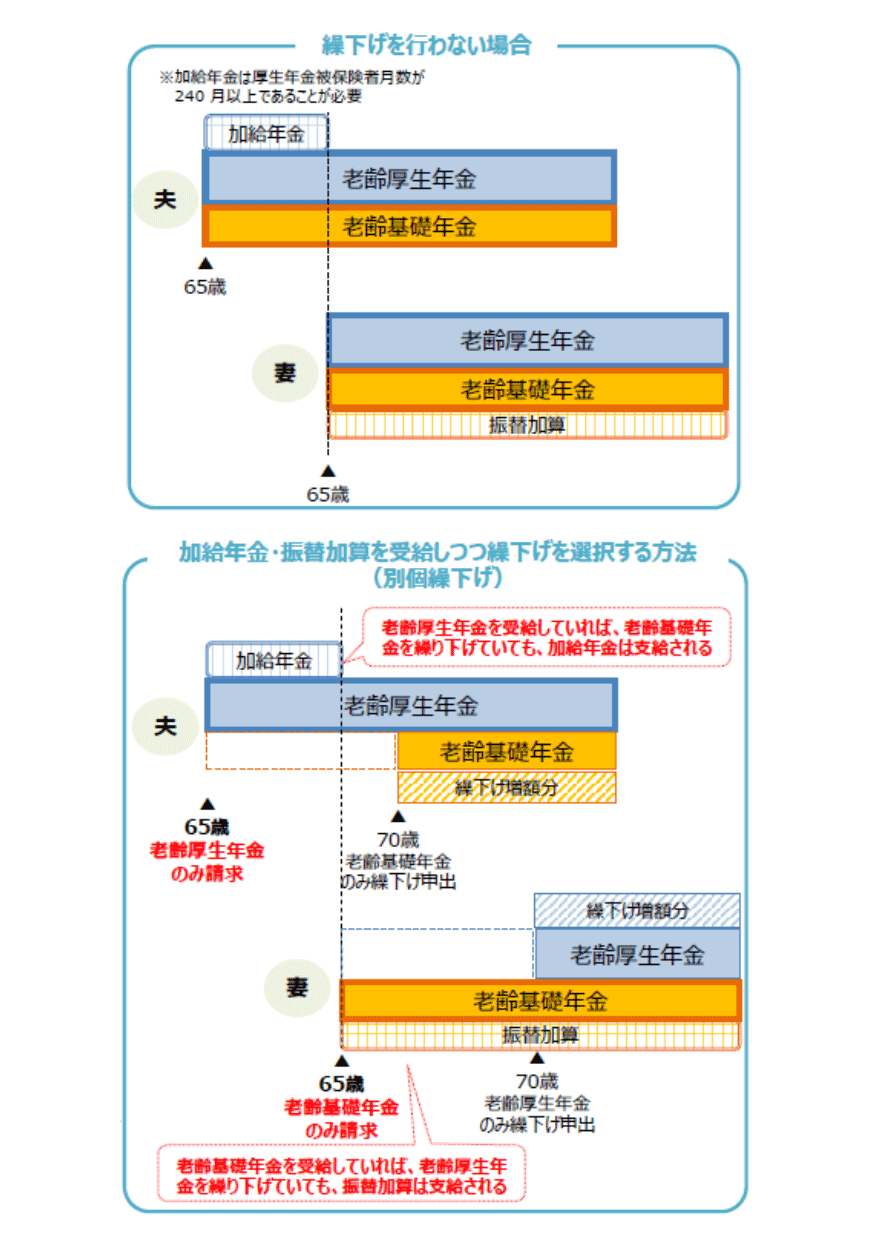

事例繰り下げ制度で年金額増 ~令和4年4月改正

本来65歳から受給できる年金を、60歳以降希望するときから受給可(繰り上げ)、66歳以降希望するときから受給可(繰り下げ)です。現在、繰り上げた月数×0.5%減、繰り下げた月数×0.7%増。

平均余命の延びに伴う見直し(改正)で、繰り上げの減額率は1月当たり0.4%、繰り下げの増額率は1月当たり0.7%で上限年齢は改正前の70歳が75歳になります。75歳まで繰り下げた場合、本来の年金額の84%増です。但し、現在、繰り下げ受給者は1%台。

繰り下げ待機中は年金を受給できず、年金収入がなくても暮らせる繰り下げ利用者はかなりゆとりがある人と言うのが、現在年金受給者の私の個人的感想です。増える金額と併せて以下の知識も知っておきましょう。

- 増額した年金収入は手取り収入ではない(税金・医療と介護の保険料・負担割合の知識要)

- 繰り下げ中は年金収入がない(年金がなくても暮らせるか等試算要)

- そのとき増えた年金を有効に使える健康状態か、想像して計画

- 遺族厚生年金は繰り下げで増えた金額を基に計算しない(本来の金額をもとに計算した額)

- 繰り下げ待機中に亡くなると繰り下げ申し出はできない

- 加給年金(S18年4月2日以降生は39.05万円)と振替加算の知識があるか・・等

加給年金・振替加算を受給しつつ繰り下げしたい場合、以下のような受給の仕方も一案です。

繰り下げの選択 ~老齢厚生年金と老齢基礎年金は別々に繰り下げのイメージ

厚生労働省 年金局 参考

加給年金・振替加算を受給して増やす場合

資産、税金、他の社会保険、健康状態、生き方、夫婦の働き方、年金額、生年月日等も絡むので注意!

<参考>

配偶者加給年金(昭和18年4月2日以降生は39.05万円・R3年度)は、対象となる配偶者が65歳になり老齢基礎年金を受け取ることができるようになると打ち切られ、配偶者に国民年金から振替加算(S41年4月2日以降生は0円)が支給される。

但し、老齢厚生年金・老齢基礎年金を繰り下げすると、同様に繰り下げとなる加給年金・振替加算に増額はありません。

改正後の繰り下げ受給の損益分岐点は、繰り下げ申し出の約12年後

質問で多いのが、何歳まで生存したら本来65歳から受給できる年金総額に追いつくのか?

答えは約12年後。仮に68歳繰り下げ申し出なら約80歳。そもそも年金はソントクで議論するものではありませんが、今後のプランニングの参考までに・・・

上記は年金改正の一部、興味の範囲を広げていけば自身の場合はどうなるのか疑問も湧いてくるでしょう。いずれにしても、人口構成をみれば今後も社会保険の改正は続きそうです。

なお、後期高齢者医療の負担割合は現在原則1割で高所得者は3割ですが、令和4年8月から1割負担の人で一定の所得の人に2割負担が導入されます。年金額だけでなく多面的な視点からの理解(想像力)が今後求められます。

人生は計算通りにいかないから面白いけど、老後リスクは人により遅いか早いかで必ずやってくるというのが、現役高齢者の私の感想。まずは、セカンドライフのマネープランの取組みは一番若い今から始まっていることに気づくことからスタートですね。