仕事で高齢者の成年後見人等を複数受任、また自身も高齢になり、家族信託分野に興味を持ちセミナーを受講し独学でも学んだことで、一般の人に周知セミナーを実施する機会も増えました。そこで感じるのは、複雑な制度を易しく伝えることの難しさです。

長寿化で認知症罹患者も増えそうですが、判断能力があるうちに対策できる「任意後見制度」や「民事信託(家族信託)」の制度の正しい理解は進んでいません。本当に必要になったとき即利用できるほど簡単なしくみではないというのに残念です。

昨年12月受講した著名な講師の「成年後見制度セミナー」の参加者はほとんどが福祉関係者で、支援する側の身としては大満足でしたが、利用者側からの視点不足は否めませんでした。

今後は、制度の利用実態・利用のリスク・メリット等を利用者サイドにどれだけ分かりやすく広報できるかが勝負でしょう。そこで今回は、利用者サイドも自分のこととして疑問を発信する姿勢と学びが大切なことをお話しします。

任意後見制度(老い支度)とは

成年後見制度とは、本人(認知症・知的障害・精神障害によって判断能力が不十分な人)を、法律的に支援する制度です。以下の「任意後見制度」と「法定後見制度」があります。

| 任意後見制度 | 法定後見制度 |

|---|---|

| 将来判断能力が不十分になった場合に備え、判断能力が不十分になる前に、自ら選んだ代理人(任意後見人)に生活・療養看護・財産管理に関する事務について代理権を与える契約を公正証書で作成する。本人の判断の能力が低下して家庭裁判所が任意後見監督人選任後、任意後見契約の効力が生じる。 | 判断能力が不十分になった後、家庭裁判所により、成年後見人等(成年後見人・保佐人・補助人)が選任され、家庭裁判所に審判の申立をする。判断能力に応じて状態が重い方から「後見」「保佐」「補助」が利用できる。 |

任意後見契約締結時の本人の平均年齢は約80歳

任意後見は元気なうちに将来に備えて契約をする制度なので、60代~70代初めに契約締結するイメージですが、実際の締結時の平均年齢は約80歳と意外にも高齢。本人の判断能力低下で本人等の申立による任意後見監督人の選任登記数の低さ(本人の判断能力が低下しても、家裁に任意後見監督人の選任申立がされないと監督機能が不十分で不正が起こる可能性も予想されます)が気になります。

なお、類型としては、将来型が4分の1、移行型が約4分の3と移行型が圧倒的多数を占めています。

任意後見監督人の選任状況~監督人登記数が少ない

以下は、令和元年7月29日時点の①登記されている(閉鎖登記を除く)任意後見契約、②登記が閉鎖された任意後見契約について、任意後見監督人選任登記の有無を調査したものです。

気になるのは、契約時の平均年齢が約80歳なのに、判断能力低下で選任される任意後見監督人の選任の割合が少ないのが特徴です。

移行型利用が4分の3

左図は、平成30年10月・11月の間、全国の公証役場において、新たに公正証書が作成された任意後見契約(約1900件)についての調査。

ちなみ任意後見人制度発足当時は「将来型」の利用を想定していたようですが、現実は「移行型」が多く利用されており、本人拒否などにより監督人選任のタイミングが難しい、不正も起こり得るなど課題もあるようです。

上記出典:法務省における成年後見制度の周知、不正防止の取組の現状等 令和元年12月法務省民事局

任意後見の3類型

| 移行型 | 将来型 | 即効型 |

|---|---|---|

| 通常の任意代理委任契約で受任者に財産管理等の事務を委託、判断能力低下後申立で任意後見監督人が選任され任意後見契約の効力発生 | 将来の判断能力低下の時点で任意後見契約の効力が発生 | 任意後見契約締結の直後に契約の効力が発生 |

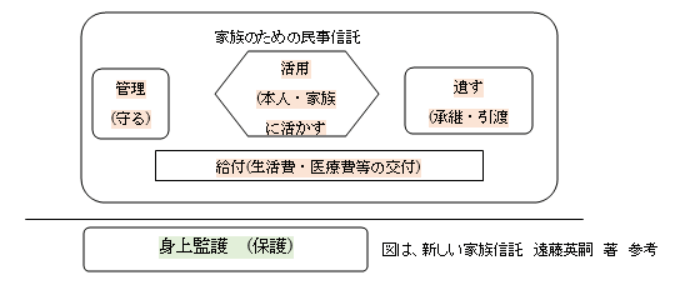

家族信託とは

家族信託とは、家族による家族のための財産管理のことを言います。「信託」とは「信じてあることを託す」財産管理・承継制度です。信託には、「商事信託」と「民事信託」があります。

「商事信託」は信託銀行などに報酬を支払うビジネス、「民事信託」は営利を目的とせず、継続反復しないで引き受ける信託。家族信託は民事信託の一種ですが、法律用語ではありません(社団法人・家族信託普及協会の登録商標)。

家族信託は、「財産を管理」「活用」「遺す」ことができますが、身上監護(保護)義務はありません。つまり、成年後見制度から財産管理のみを取り出したものです。

成年後見制度が成年後見人等や監督人への報酬を嫌う、財産が凍結される、後見人等は家裁が決める等、制度の柔軟性がないことや後見人等の不正があり得るのに対し、本人の不動産の有効活用が可能、認知証の配偶者や障害がある子、浪費家の子等がいる場合に有効、財産を継ぐ人の順番の指定可能といった面がある「家族信託」が徐々に話題になっています。

但し、家族信託も信託契約時や財産の内容等により長期の契約のメンテナンスも必要なケースがありコストは必要です。また、信託契約(公正証書作成は必須ではない)によるトラブルもあるようです。統計によれば、任意後見人(契約時は任意後見受任者)は親族が約7割、専門職が約2割。

成年後見制度の不正は、専門職以外の親族が約9割。倫理観に欠ける人がいるのは、親族であろうと専門職であろうと、どの制度であろうと変わりません。

世の中のニーズの多様化で、両制度の併用も進みそうです。ますます、利用者サイドも任意後見制度、民事信託などの正しい知識で武装することが求められます。

任意後見制度が利用されないのは広報不足?

「任意後見制度」を知る人も増えましたが、知っている=利用するかは別もの。確かに制度の広報不足(正しく伝わっていない)ですが、1歩踏み込んで個人的に言わせてもらえば、ごく普通の高齢者に届く内容での広報不足と思います。

例えば、先日受講したWEBセミナー(※)では、元NHKアナウンサーの村田幸子(80歳)さんの任意後見の利用促進の提言が一番私の心に響きました。

※成年後見制度施行20周年記念シンポジウム 任意後見制度の利用促進と民事信託

- ① 「本人の判断能力低下後、本人に異議がない限り速やかに任意後見監督人選任の申立では怖い。監督人選任がされないリスク等も知りたい。何のために契約したのか分からない」。

- ② 「縦割行政を排除し、地域に知ってもらうことも大事、専門職も地域全体における位置づけを示してほしい、第3者の目を入れて適切な時に申立をしてほしい等・・・」。

「利用者は高齢の女性が大半の中、安心の見える化に納得です。

興味を持ってもらうには知識の伝達と併せて当事者からのメッセージも含めた分かりやすい広報も必要です。かつ、利用者サイドも日頃から自分と向き合った暮らし方と内容を理解しようとする思考回路の育成、自分で判断できる常識の物差しも身につけておきましょう。長寿時代が背負う失敗の重さを知ることからスタートです。

1回限りの大切な人生をすべて人任せにしないためにも・・