高齢期の3大不安は、お金(経済)・健康・孤独の3kがよく知られています。中でも関心が高いのがお金の分野の公的年金。特に一般的に男性に比べ年金額が少なく長寿の傾向がある女性の年金への関心が高めです。

しかし、生存していれば誰もが年金生活になることは分かりつつ、イザ介護や医療が必要になったときの備えが意外と甘いのも現実。年金相談でも、連れ合いの年金額を知らない人がかなりいて驚かされます。私など夫婦の年金総額を知っていても不安になる今、世帯の年金額を知らなければ不安度は増すばかりでしょう。

今回は、統計・調査等から現実に年金を受給している人等の実態をご紹介します。現在40代・50代の人が意識して老後の備え作りに取りかかって欲しいという願いを込めたメッセージです。

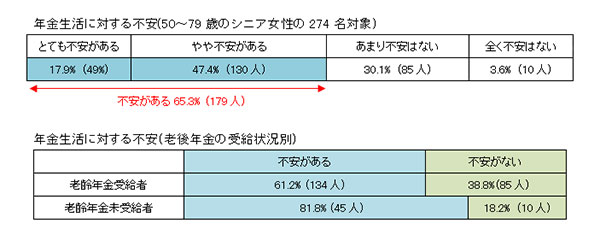

年金生活に不安があるシニア女性は6割超

統計から見えてくるのは、シニア女性の6割超が年金生活に不安を抱いているということです。詳細をみると以下のように年金受給者に比べ年金未受給者の方が危機感を抱いています。人生は過ぎてしまえばあっという間。先輩たちの危機感を共有し、現役時代から危機をプラスに変えるように取り組むのが必須の時代です。統計はあくまでも過去のもの、今後は今より厳しい社会環境が待ち受けていることに気づいた対応が求められるからです。

出典:「ハルメク生き方上手研究所調べ シニア女性274名に聞いたもの」

年金額は、働き方で異なる ~男性に比べ女性の年金額は低額~

統計より男性 (共済組合の年金・恩給含) の平均年金額は、200~300万円が42.2%。100~200万円が30.0%で男性の4割が月17万円弱~25万円の間。女性は50~100万円が40.7%。100~200万円が32.4%で女性の4割が月4万円強~8万円強の間。| 男性 | 50万 まで |

51~ 100万 |

101~ 150万 |

151~ 200万 |

201~ 250万 |

251~ 300万 |

301~ 350万 |

351万 以上 |

平均 万円 |

|---|---|---|---|---|---|---|---|---|---|

| 全体 | 4.8% | 17.5% | 11.9% | 18.0% | 25.6% | 16.5% | 4.1% | 1.4% | 182.8 |

| 正社員 中心 | 2.3% | 8.1% | 8.8% | 19.7% | 32.5% | 21.3% | 5.3% | 1.8% | 208.4 |

| 常勤 パート中心 | 10.1% | 29.3% | 23.5% | 22.7% | 10.1% | 3.2% | 0.7% | 0.3% | 128.2 |

| 自営業 中心 | 11.7% | 50.6% | 19.2% | 9.9% | 4.6% | 3.1% | 0.5% | 0.2% | 103.3 |

| 女性 | 50万 まで |

51~ 100万 |

101~ 150万 |

151~ 200万 |

201~ 250万 |

251~ 300万 |

301~ 350万 |

351万 以上 |

平均 万円 |

|---|---|---|---|---|---|---|---|---|---|

| 全体 | 16.6% | 40.5% | 20.0% | 12.2% | 7.2% | 2.4% | 0.3% | 0.3% | 105.7 |

| 正社員中心 | 7.6% | 19.6% | 33.6% | 21.4% | 10.9% | 5.1% | 0.6% | 0.7% | 139.3 |

| 常勤パート中心 | 22.6% | 42.1% | 21.8% | 8.6% | 3.9% | 0.5% | 0.1% | 0.0% | 88.9 |

| 自営業中心 | 19.3% | 55.4% | 13.5% | 7.3% | 3.2% | 0.9% | 0.0% | 0.3% | 86.8 |

※厚生労働省(年金局)老齢年金受給者実態調査 平成29(2017)年 表一部抜粋(他も同様)

※正社員中心とは、20歳から60歳までの40年間のうち20年を超えて正社員などであったもの(他も同様)

※合計には、本人の現役時代の経歴類型不詳含

共に65歳以上である夫婦世帯の平均年金額と平均収入(現役時代の経歴類型別)

現役時代の働き方別の夫婦の平均年金額を見てみましょう。夫婦とも正社員の世帯が353.4万円(月約29.4万円)。夫が正社員中心、妻が収入を伴う仕事をしていない期間中心の世帯が337.7万円 (月約28.1万円)。夫婦とも自営業中心の世帯は214.8万円(約月17.9万円)となっています。当然に、夫婦が正社員中心で働いた年金額は高額です。しかし、主に夫が正社員として働いた夫婦世帯もかなり高額なのは、夫の年金が高額 (収入が高かった)のイメージです。一方、夫婦世帯の収入を、現役時代の経歴類型別に見てみましょう。

本人と配偶者の平均収入をみると、夫婦とも正社員中心の世帯では、509.3万円(約月42.4万円)。夫が正社員中心・妻が収入を伴う仕事をしていない期間中心の世帯では、471.2万円(約月39.2万円)。自営業中心の世帯では471.1万円(約月39.2万円)となっています。

| 妻の現役時代の経歴類型 | ||||

|---|---|---|---|---|

| 正社員 | 収入を伴う仕事をしていない期間中心 | 自営業 | ||

| 夫の現役時代の経歴類型 | 正社員 | 509.3万円 | 471.2万円 | 483.4万円 |

| 自営業 | 453.4万円 | 441.6万円 | 471.4万円 | |

※厚生労働省(年金局) 老齢年金受給者実態調査 平成29(2017)年

上記から見えてくることに対する対策の視点 ~不安3kをゆとり3kに変えよう~

厚生年金は報酬と加入期間でほぼ年金額が決るので、報酬等が多く長く働けば年金額が高額になります。結果、貯蓄も高額となる訳です。参考までに、ともに65歳以上の夫婦世帯の貯蓄額は、年金額が多いほど貯蓄額が多い傾向があります。ただし、公的年金額が多いから預貯金額が多いとは一概に言えません。親からの相続や家計管理のうまさも関係してくるからです。◆夫婦で正社員の場合

夫婦で正社員の人はその間就労収入があります。その気になれば今から計画的に貯蓄や投資などで資金を増やすことも可能です。正社員夫婦の現役時は忙しく、家計管理について話し合いも怠りがち。夫婦の収支を曖昧にせず管理する習慣を身につけておきましょう。収入があるうちに支出をセーブしていく工夫も大切。妻の遺族厚生年金額は専業主婦世帯に比べ低額です。互いの健康に注意して長生きして、蓄えたお金で楽しむ生き方を目指しましょう。

◆自営業者の場合

自営業者は定年がない分、仕事を工夫して健康に気をつけできるだけ長く働き収入を維持しましょう。その間に老後の年金不足分を蓄えておく。国民年金のみ加入の夫が老齢基礎年金を受給後死亡しても、妻に遺族年金はありません。

◆正社員の夫と専業主婦の世帯の場合

正社員の夫と専業主婦世帯の場合、貯蓄も年金もそれなりに多いのですが、妻も家計管理と使い方を学び、人任せでなく自分で決定する能力を養いましょう。また1人で楽しむ習慣を身につけておくことも大事。かつ働きたかったら短時間労働からスタートして働く選択肢もあります。

どの世帯も今後の老後の見通しは大変そうですが、高齢期の不安3k(お金・健康・孤独)を、高齢期を迎える前にゆとり3kに変えようと取りかかるのに遅すぎることはありません。高齢期の格差は益々増えそうな予感です。