目次

鈴木 暁子先生(すずき あきこ)

プロフィール

鈴木 暁子先生(すずき あきこ)

プロフィール |

|

筒井 加奈子さん(仮名・57歳・会社員)のご相談

筒井 加奈子さん(仮名・57歳・会社員)のご相談

あと3年で定年を迎えますが、独身なのでできるだけ老後資金は増やしておきたいと思い、とりあえず健康なうちは働きたいと考えています。オトクな働き方というのはあるのでしょうか。

また、年金を繰り下げると年金額も増えるようなので、繰り下げたほうが良いでしょうか。

|

筒井 加奈子さん(仮名)のプロフィール

|

||||||||

繰り下げで年金額を増やすのも良いですが、気力も体力も充実しているときにこそお金は使いたいものですね。

1.在職老齢年金は気にしなくても大丈夫でしょう。

筒井さん、こんにちは。定年がまもなくとのこと、長年勤めてこられ、本当にお疲れ様です。その後は継続雇用で引き続き働かれるご予定だそうですが、人生100年時代の今、定年後も元気なうちは働くつもりという方が顕著に増えています。貯金が増えるだけでなく、生きがいを持つことで生活にも張り合いが出ますし、ボケの抑止にもつながります。

本題の前に、まず公的年金の制度について確認しておきましょう。

公的年金には、日本在住の20歳から60歳未満の方が加入する基礎年金と、会社員や公務員など雇用されて給与を得ている人が基礎年金に上乗せして加入する厚生年金があります。

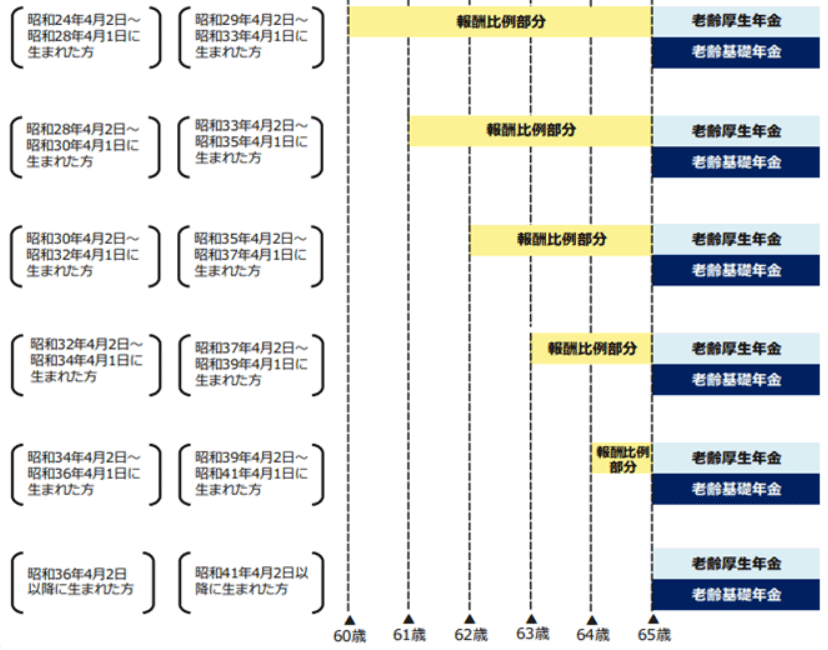

昔は基礎年金も厚生年金も受給開始年齢は60歳でしたが、現在基礎年金は原則65歳から、また65歳未満の厚生年金(報酬比例部分という)は、男性で昭和22年4月2日以降、女性で昭和29年4月2日以降の生まれの方は、60歳から65歳になるまでの間、生年月日に応じて段階的に引き上げられています。

【老齢年金の受給開始年齢】

(日本年金機構HPより一部抜粋)

筒井さんの場合は昭和39年4月2日以降のお生まれなので、原則基礎年金は65歳から、厚生年金は64歳から受け取れることになります。

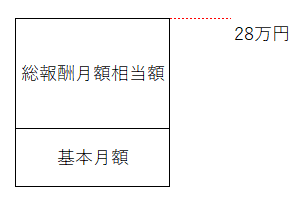

これを前提に、定年後に働く際に意識するのが「在職老齢年金」です。これは年金を受給する人の給与が多い場合には、年金の一部または全部が支給停止されるというしくみで、65歳未満の場合は以下のように判定されます。

【65歳未満の在職老齢年金】

- 基本月額:受け取る年金の月額

- 総報酬月額相当額:1年間の標準報酬月額と標準賞与額の合計を12か月で割ったもの

この2つの合計が28万円以上となるかならないかが判定基準です。

基本月額+総報酬月額相当額≧28万円 となった場合、

(基本月額+総報酬月額相当額-28万円)÷2 で算出される額が年金の支給停止額となります。

たとえば基本月額が12万円で総報酬月額相当額が22万円の場合、年金停止額は

(12万円+22万円-28万円)÷2=3万円

となり、年金の支給額は9万円となってしまうということです。

これが、法改正により年金支給停止基準が28万円から47万円に引き上げられます。この基準額ですと多くの方が支給停止にかからずに済むでしょう。

なお、施行は2022年4月からです。つまり2022年4月以降に65歳未満で年金を受け取る人が恩恵を受けられるわけです。具体的には男性であれば昭和36年4月1日以前に生まれた方、女性であれば昭和41年4月1日以前に生まれた方が65歳になるまでということです。

筒井さんはまさに対象となりますよね。年金についてはねんきん定期便で65歳未満から受け取れる年金の見込額がわかります。おそらく「64歳~」とあり、受け取れる合計金額が記載されていると思います。この金額の12分の1が基本月額となります。

また継続雇用では年収300万円程度の見込みとのことですので、合計しても47万円にはならないと思われます。支給停止を気にせず働かれて大丈夫でしょう。なお、65歳以降の在職老齢年金の支給停止基準額も47万円です。

ちなみに65歳以降の年金受給額は、原則通りに受け取るか、繰り下げるかなど選択肢もあるので、それによって支給停止に該当するか否か、該当する場合もいくら停止されるかは異なります。

2.年金の繰下げは年金を増やせます。ただし注意点も。

情報番組や雑誌などで、「年金を増やす裏ワザ」のように取り上げられるのが年金の繰下げ支給です。受け取り開始を本来の65歳から繰り下げることで、1ヶ月の繰り下げにつき0.7%年金が増額するしくみとなっています。現在は70歳になるまで5年間繰り下げ可能なので最大で42%の増額ですが、こちらもやはり法改正により、2022年4月1日以降に70歳を迎える方は最長75歳まで繰下げが可能となります。この場合84%の増額となります。

年金版家族手当のような加給年金などを加味せず、単純に老齢年金のみの累計受給額を比較してみた場合、繰り下げた方は65歳から受け取っていた方に約12年程度で追いつくことになります。

仮に70歳まで繰り下げたとして82歳くらいで追いつけるので、女性であれば平均寿命以下。損益分岐を超えられる可能性はそこそこあると考えられます。公的年金は終身で受け取れますから、繰下げによる増額は長生きリスク対応としても安心材料ではあります。もちろん寿命は誰にもわかりませんが、少なくともご自身で「自分は長生きする」と思う方でないと検討はしにくいでしょう。

ただ、一方で注意も必要です。公的年金を繰り下げるということはその間公的年金収入がないわけです。それを埋め合わせるものがなければ、ただ貯金を取り崩していくだけのこととなり、繰下げの意味がありません。ですから働いて給与収入があるなどの代替収入のある方でないと実際には難しいと思います。また、年金額が高くなると社会保険料の負担も大きくなる、医療や介護サービスの自己負担も大きくなるなどデメリットもあります。

目先の金額だけでなく、さまざまなところに派生して影響を及ぼすことも含め、総合的に判断したほうが良いでしょう。

なお、繰上げ支給の場合は基礎年金、厚生年金ともセットで繰り上げる必要がありますが、繰下げの場合は、両方セットで繰り下げられるほか、基礎年金のみ、厚生年金のみのように片方だけ繰り下げることもできます。前段の在職老齢年金とも絡みますが、繰下げ方も併せて検討してください。また、繰下げの対象は65歳以降に受け取る年金なので、筒井さんが64歳から受け取れる厚生年金(報酬比例部分)はそもそも繰下げの対象ではありません。したがって、65歳以降の年金を繰り下げようとする場合でも、64歳から受け取れる分は必ず請求して受け取ってくださいね。そうでないと、ただのもらい損ねになってしまいます。

3.目先の金額だけでなく、ライフプランで考えて。

またこれは個人的な意見ではありますが、たとえば75歳まで繰り下げて、以降84%増しの年金をもらってもそれだけ使うでしょうか。もちろん医療や介護にお金がかかれば別ですが、本来であれば体力も気力も充実している時にこそ、旅行やグルメ、趣味などにお金を使いたいシーンが多いのではないでしょうか。使いたい時、使える時に使ってこそ、生きたお金の使い方といえます。

筒井さんはシングルですので、確かに老後はいろいろなサービスをお金でアウトソーシングしていくことも多いでしょう。その点では老後資金をできる限り増やしておきたいという考えは間違っていません。

ただ、ずっと働きづめだったわけですから、人生を楽しむためにお金を使うことも大切です。できれば制度上の損得だけでなく、定年後のライフプランを今のうちにもう一度イメージしてみましょう。働き方によってはわざわざ年金を増やすメリットがないこともあります。貯めることと使うこと両方の側面から、働き方や年金の受け取り方を検討してみてください。

50代シングル女性です。老後にいくらあれば大丈夫なのか不安です。

国民年金の付加保険料が気になっています。

定年後は何か新しい働き方にチャレンジしたいのですが、どんな可能性がありますか?