目次

鈴木 暁子先生(すずき あきこ) プロフィール |

|

深山 幸子さん(仮名・52歳・会社員)のご相談

深山 幸子さん(仮名・52歳・会社員)のご相談

高校生の子どもを持つシングルマザーです。子どもは学びたい分野が地元の大学に無いため、首都圏の大学への進学を希望しています。できれば教育費はすべてまかなってあげたいのですが、親が亡くなる昨年まで介護費の援助をしていたため自分の貯金が少なく、老後資金が心配になります。どうすれば良いでしょうか。

|

深山 幸子さん(仮名)のプロフィール

|

||||||||||

具体的に数字を整理することで課題も明確に。全部出すのなら、年金で暮らせる生活スタイルに向けて今から無駄をカットしましょう。

1.老後資金の不安は、見える化して具体的に把握しましょう。

深山さん、こんにちは。教育費は聖域ともいえる支出で、どんなに家計がきつくてもすべてまかなってあげたいと思う親御さんは多いです。ただ、人生三大資金(教育・住宅・老後)といわれる支出はバランスを考えないと老後資金にしわ寄せが来ます。

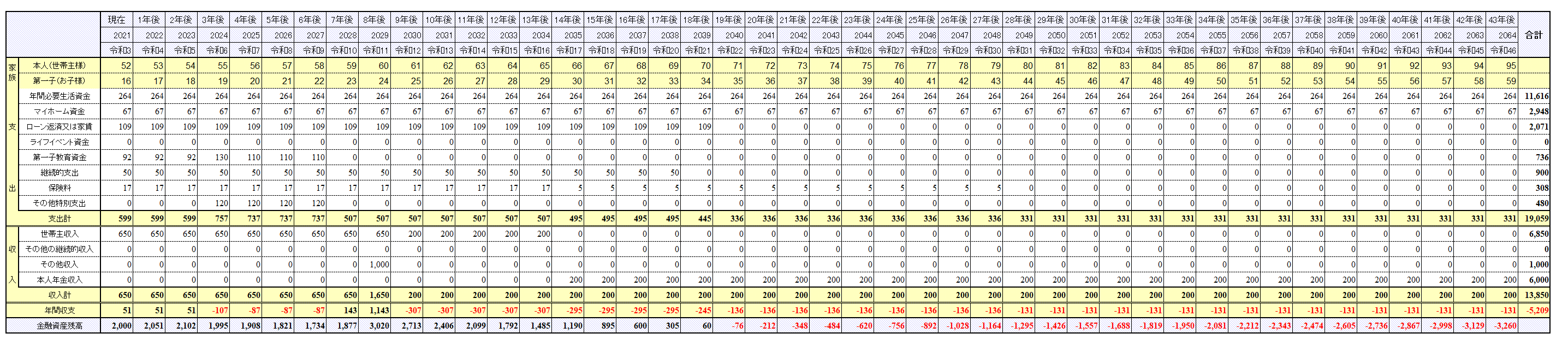

老後資金の心配をされる方は多いですが、具体的にどれくらい心配なのかまで把握していらっしゃる方は一部の方です。今後の見直しをするにも具体的にどれくらいの過不足なのかを知ることが重要ですので、まずは今後の家計を予測してみましょう。

【現状での家計推移】(単位:万円)

→横にスクロールできます

ご覧いただくとおわかりのように、現状のままでは75歳で資産が枯渇してしまいそうですので、早急な見直しが必要と考えます。

※60歳で定年退職後の再雇用後の年収を、65歳からの年金収入と同額程度の200万円として計算しています。

2.コストカットはメリハリをつけて思い切ることも大事です。

キャッシュフロー表で教育費以外の支出を見ると、家計を圧迫しているのは

- お子様が大学進学された後も生活費が変わらない

- 車関連費(継続支出)

- 住宅ローンが70歳まで続く

ことのようです。

ちなみに深山さんにお話を伺った時に、「生活費はなんだかんだとかかるような気がするから」「車はあったほうが便利だから」ということでしたのでご希望どおりに計上しましたが、赤字になってしまう結果を見ると、やはりここはシビアに見直していただく必要があります。

総務省の家計調査によると、無職の高齢者単身世帯の生活費は約15万円です(住居費、車費用なども含む)。お子様と二人暮らしとはいえ、住宅ローン、住居維持費も別にして、いわゆる一般生活費のみで22万円というのは、けっこう使っていらっしゃるほうだと思います。深山さんの収入は比較的高めですがキャッシュフロー表を見ると、手取りの1割も貯金できていません。ご自身とお子様の被服費や食費が多いとのことですが、深山さんも定年退職まで10年を切っていますから、今後は新しいものを買うよりこれまで購入されたワードローブで着回しをしていくなどの工夫をしていただきたいです。

また、働いていらっしゃる現在はなかなか調理に時間をかけることも難しいので、デパ地下でのお惣菜に頼ることが多いとのこと。いたしかたないかもしれませんが、それも予算を決めて、たとえば高級な一品を買ったなら、その分自炊の日を増やすなど。あれもこれもダメというのはストレスがたまり逆効果ですので、メリハリをつけて満足度を下げずにコストカットを実践しましょう。

さらに週末に買い物のために使っている車も維持費がバカになりません(表では2年毎の車検費用なども、比較しやすいよう平しています)。古くなれば買い換えも必要です。ちなみに大手のカーシェアリングですと、

初期登録費 :1,650円

月額基本料金:880円

利用料 :220円/15分

ですので、週末4回3時間ずつ借りたとしても月に4,400円。ガソリン代を入れても月5,000円程度で済みます。気分転換のドライブのために別途月に1回借りたとしても月1万円程度で済むのではないでしょうか。「雨の日はカーシェアだと面倒」とおっしゃっておられましたが、年金生活になった後にカツカツの生活をせずに済むための貯金と意識も変えてみましょう。そうすれば深山さんの場合、使いすぎと思われる支出がはっきりしているので逆に見直しやすく、大きな効果が得られるはずです。

さらに住宅ローンが70歳まで続いていることも年金生活の家計悪化につながりますので、500万円の繰り上げ返済で期間短縮し、64歳までに完済すると、年金生活での取り崩しが緩やかになります。まとまった資金を捻出することは不安になるかもしれませんが、生活費や車維持費の見直しをしっかり実践すれば、キャッシュフロー上、大きな不安はご不要かと思います。

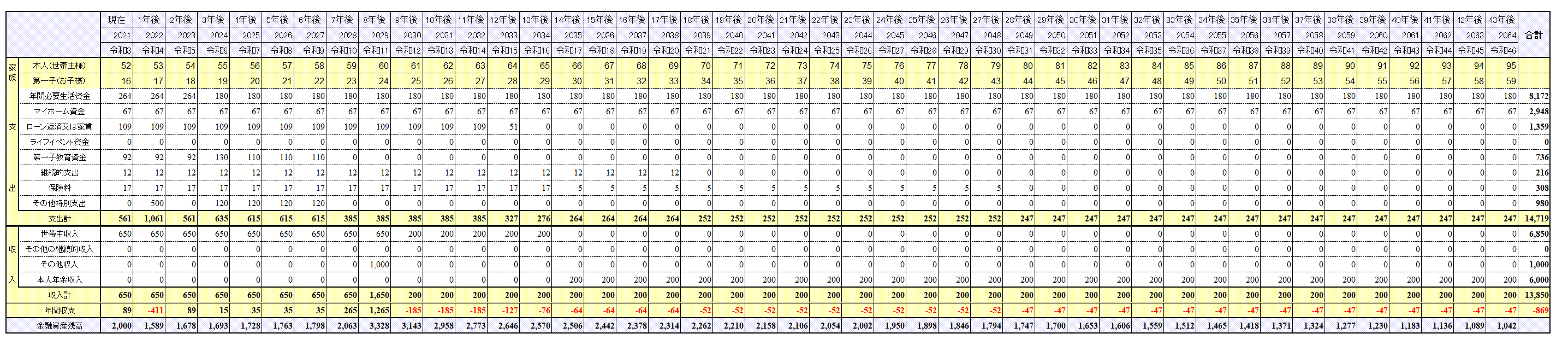

これらを見直した結果がこちらです。

【見直し後の家計推移】(単位:万円)

→横にスクロールできます

あれだけの赤字が大きく好転しました。支出に占める割合の高かった部分を見直しているので効果が非常に高いのです。

ただし油断はしないでくださいね。このキャッシュフロー表には退職後のライフイベントは一切加味されていません。家具・家電の買替えや室内のリフォームなど、経年劣化による支出もあります。マンションの大規模修繕による追加費用の発生もあるかもしれません。

また、お子様がもしそのまま首都圏で就職されUターンしなかった場合、あるいは戻られたとしてもお子様に負担をかけたくないということであれば、深山さんに医療や介護が必要になった時は、ほぼアウトソーシングが必要となり、その分の費用も確保しておく必要があります。したがって、老後にかかるまとまった支出などをできるだけイメージし、キャッシュフロー表を修正していきましょう。赤字にはならなくてもこれでもギリギリだと思います。

3.教育資金と老後資金は綱引きです。

今回は思い切ったコストカットをしていただくことで、教育資金をすべてまかなってさし上げたとしても、ギリギリ老後資金の見通しも立ちそうです。教育資金と老後資金は綱引きで、一方にお金をかければもう一方にかけられる予算は少なくなります。特に教育資金は、自宅外通学となると予算も倍になります。

お子様も家計のことはある程度理解されていらっしゃるとのこと。やや大きなお世話かとは思いますが、学費、住居費、生活費などご自分でリサーチさせ、かかる費用を把握させた上でどちらがどこまで負担するのか話し合われることをお勧めします。

前述のように決して楽観視できる結果とはいえません。これはあくまでも計算上のことですし、将来何が起こるかわかりません。すべて支出してあげた結果、老後資金が不足しそうでお子様に援助してもらうというのでは本末転倒です。場合によっては一部奨学金を利用することも選択肢になるかもしれません。深山さんの老後生活だけでなくお子様の将来のライフプランにもかかわります。おそらく深山さんとお子様がお互いの将来について話し合われる最も重要な機会となります。納得し、かつ今後の生活にも心配のない結論を出していただきたいと思います。

子どもの可能性のために、できる限り教育資金はカットしたくないのですが、自分たちの老後資金も心配です。

高校生を育てるシングルマザーです。 大学無償化が始まると聞きますが、わが家でも利用できるのでしょうか。

定年退職後も元気なうちは働きたいと思っています。現在加入している確定拠出年金はどうなるのでしょうか。