目次

鈴木 暁子先生(すずき あきこ)

プロフィール

鈴木 暁子先生(すずき あきこ)

プロフィール |

|

小関 浩太郎さん(仮名・34歳・会社員)のご相談

小関 浩太郎さん(仮名・34歳・会社員)のご相談

今年結婚した共働き夫婦です。現在の住まいは賃貸ですが、ずっと家賃を払い続けるのももったいない気がします。共働きなのでそこそこの世帯年収はあると思うのですが、賃貸と購入のどちらがオトクでしょうか。また金利が低い今のうちに購入しようかと検討し始めたところ、住宅ローン減税が縮小されるかもというニュースもありました。早めの購入が良いでしょうか。

|

小関 浩太郎さん(仮名)のプロフィール

|

||||||||||||||

損か得かよりもライフプランや生活スタイルに合わせた家選び、買い時を検討しましょう

1.金利情勢だけでなくマンション価格情勢も大きなポイントです。

小関さん、こんにちは。コロナ禍でご夫婦ともにリモート勤務になり、賃貸では環境が今ひとつということを実感してしまったとのこと。昨今よく聞くお悩みですね。確かに金利は過去20年以上上がることもなく、「これだけ金利が低いうちに」と思うのも無理はありません。

まずは賃貸と持ち家を経済的側面で比較してみましょう。

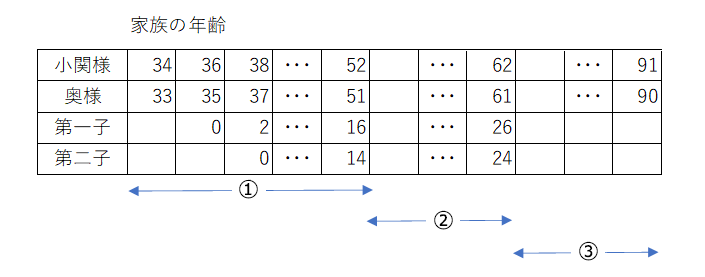

2年後に1人目のお子様、4年後に2人目のお子様が誕生と仮定します。

<賃貸の場合>

2年ごとに8回まで更新し(①)、上のお子様が中学2年時に広めの賃貸に転居(②)、下のお子様が24歳になって再びご夫婦2人暮らしとなり、現状程度の賃貸に転居、奥様が90歳まで過ごされたと(③)仮定します。

-

- 家賃

- :①13万円×12月×18年=2,808万円

②16万円×12月×10年=1,920万円

③13万円×12月×29年=4,524万円

計9,252万円

-

- 転居費用

- :20万円×2回=40万円

-

- 更新料

- :①13万円×8回=104万円

②16万円×5回= 80万円

③13万円×14回=182万円

計366万円

-

- 敷金

- :13万円+16万円+13万円=42万円(2カ月分のうち1カ月分が戻ると仮定)

総支払額:9,700万円

<持ち家の場合>

家賃と同レベルの返済額で見てみましょう。

毎月返済額13万円(ボーナス月加算なし)、金利固定1.33%(フラット35)、期間30年とした場合、借入可能額は3,875万円(総返済額4,680万円)となります※。

-

- 総返済額

- :4,680万円

-

- 自己資金

- :1,000万円

-

- 諸費用

- :243万円(物件価格4,875万円で約5%と仮定)

-

- 維持費(年間40万円と仮定):

- 40万円×57年=2,280万円

-

- 転居費用

- :20万円

概算ですが、4875万円の物件を購入して、総支払額は約8,223万円となります。

ではこれで持ち家のほうがオトクと言えるかというと、そうとも言えません。

ニュースでも話題になったように、東京、神奈川、埼玉、千葉の一都三県で10月に発売された新築マンションの平均価格は、一戸あたり6,750万円となっています(東京23区:8,455万円、神奈川:5,101万円、埼玉:4,698万円、千葉:4,288万円)。つまり上記借り入れに自己資金1,000万円を加えても、購入可能な価格帯で見ると埼玉県か千葉県ということになり、現在のように都内に住むことが難しくなります。

もし一都三県の平均価格を目指すと、毎月返済額は19万円(借入可能額は約5,630万円)となってしまいますが、これで見てみると、

- 総返済額:6,840万円

- 自己資金:1,000万円

- 諸費用 : 337万円(物件価格6,750万円で約5%と仮定)

- 維持費(年間50万円と仮定):50万円×57年=2,850万円

- 転居費用:20万円

概算ですが、6,750万円の物件を購入して、総支払額は約1億1,047万円となります。

実態に即して検討してみると、単純に「どちらがオトク?」というのは、あまり合理的ではないと思うのです。ちなみに年間返済額の228万円というのは、浩太郎さんの年収ベースでも35%、手取りベースだと46%にもなり、お1人でローンを組むのは無理があると考えます。

よく、「家賃と同程度の返済で資産として残るなら」と購入を決める方がいらっしゃいますが、現在の低金利をもってしても、物件価格がこれだけ高騰している現在、家賃と同程度で同レベルの環境にマイホームを持つことは難しくなっていると言えるでしょう。金利情勢だけでなく、物件価格情勢にも目を向ける必要があります。

2.お子様の予定がある場合は要注意。

では、ご夫婦でペアローンを組み借入額をアップさせるという選択肢はどうかというと、小関さんご夫婦は、1~2年のうちにお子様がほしいとお考えです。この点で少し注意が必要です。

まず奥様が妊娠されると、奥様の借り入れは難しくなる可能性があります。出産後は育休を取得、職場復帰したとしても当面は時短勤務ということになるでしょう。場合によっては復帰できない可能性もないわけではありません。そのため、将来にわたって安定的な収入の見通しが立てづらく、金融機関の審査が通らないこともよくあることなのです。

ご参考までにですが、以前ご相談を受けたケースも奥様が妊娠しておられ、奥様自身の収入も比較的高いものの、それでも複数の金融機関でローンを組めなかったとのことでした。また1人目のお子様出産後、フルタイムで復帰するタイミングで無事ローンを組めたというご相談者もいらっしゃいました。

3.住まいはライフプランで決めるものです。

現在は共働きでお子様もいらっしゃらないので、住居環境は利便性重視かもしれませんが、今後ご家族が増えた場合には、子育て環境や教育環境もポイントになるでしょう。都内以外にも個性的な教育方針で人気の学校が増えていますし、必ずしも都心がベストな選択肢になるとは限りません。居住エリアを検討する際は、共働きを継続できるか、ご実家のサポートは期待できるかなども重要な要素です。

また、お子様誕生が2年後と4年後だとすると、お子様が大学を卒業するのはご夫婦が60歳と59歳の時です。残りの現役時代は住宅ローンと教育費のダブルの支出で老後資金の準備がしにくくなります(お子様が遅めのご家庭はそのようになりがちです)。その際、教育費は統計値である程度目安がありますが、住宅費は予算の組み方ひとつでピンキリです。老後資金ももちろんですが、それ以外にご家族の旅行や楽しみのための予算もあるでしょう。それらとのバランスを考慮して住居費を決めることが寛容です。

現役時代、お子様の独立までは賃貸で柔軟な住環境を整え、その後ご夫婦2人のコンパクトな生活になったタイミングで(現状より貯蓄は増えているはずですから)借り入れを少なく、終の住処を手に入れるという考え方もあります。いずれにしても金利情勢や住宅ローン控除だけにとらわれず、もう少しご夫婦でお子様のことも含め、将来の生活スタイルやライフプランを描いた上で、ご自分たちの買いたい物件、買うタイミングをご検討されることをお勧めします。

自宅を購入しようかと思いますが、もう少し待った方がよいでしょうか?

マイホーム資金を財形で貯めると、どのようなメリットがあるのでしょうか。

子供が小学校に入学するまでに戸建てを購入したいと考えています。無理せず返済できる物件価格の目安を教えてください。