私たちの暮らしは、この数ヶ月コロナに翻弄され続けています。自由に外出でき人と接することができた生活が如何に幸せだったかを改めて感じる日々。置かれた立場で異なるけれど、殆どの人が経済的・精神的に負担を感じているのも現実です。

そこで、国から緊急経済対策として全国民に一律10万円の「特別定額給付金」、売り上げが前年同月比で50%以上減少している法人や個人事業主などに、法人は200万円、個人事業主などに100万円を上限に「持続化給付金」が支給(令和2年6月29日から対象者拡大により、今年創業の企業やフリーランスからの受付開始)されます。

上記は今現在(点)の給付金です。しかし、今の延長上(線)にセカンドライフがあることを忘れてはいけません。困難な状況時だからこそ、今できること、未来を見据えて知っておきたい年金知識と手続きを知っておきましょう。

今回は、「老後受け取る年金を増やしたい」と思う人がやるべきこと、注意したいことついてお話します。

私の年金を増やしたい

① 国民年金を増やす(60歳以降に任意加入)

国民年金は日本に住所がある20歳から60歳未満の人が

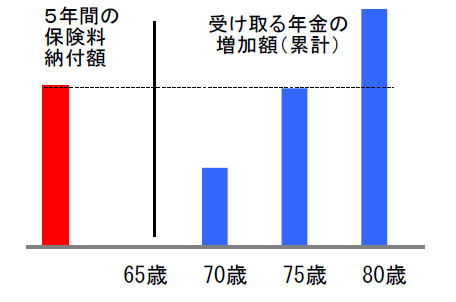

そこで60歳以上65歳未満の5年間(納付月数480月まで)、保険料を納付して、65歳からの老齢基礎年金を増やす「任意加入制度」があります(年金額・保険料は令和2年度価格)。

任意加入の損益分岐点は約75.2歳

納付した保険料と受給年金総額がトントンになる年齢→65歳から約10年後の約75.2歳

1年間の年金額=満額781,700÷40年加入=19542.5円

≑ 10.156年 ≑ 約10.2年

- ◆5年間の総保険料 992,400円(16,540円×12月×5年)

- ◆65歳からの受給年金の増加額

- 70歳 約488,000円(5年間の総額)

- 75歳 約977,000円(10年間の総額)

- 85歳 約1,465,000円(15年間の総額)

<任意加入の条件> ①~④全て満たす人

- ① 日本に住所を有する60歳以上65歳未満の人

- ② 老齢基礎年金の繰上げ支給を受けていない人

- ③ 20歳以上60歳未満の保険料納付月数480月(40年)未満の人

- ④ 厚生年金保険に加入していない人

<手続き先>

- 住所地の市区町村役場の国民年金課 以下、手続き時持参要

- 年金手帳or基礎年金番号通知書、通帳、金融機関届出印

<任意加入の主なメリット>

- ① 将来の年金額が増える

- ② 納付した保険料は確定申告すると社会保険料控除の対象となる

<任意加入の注意点>

- ① 遡って加入できない

② 国民年金に上乗せして増やす ~ 付加年金

老齢基礎年金は、20歳以上60歳になるまで40年保険料を納付して満額781,700円、納付月数などが少ないと減額されます。そこで年金額が少ない自営業者など国民年金の第1号被保険者(任意加入期間も加入可)にオススメなのが付加年金です。

保険料は1月400円、年金額は月200円です。保険料・年金額のスライドなし(平成26年4月より遡って納付可能)。納付した月数に関わらず2年で元が取れる嬉しい年金です。

<例 付加年金に5年加入した場合>

保険料 5年分 月400円×12月×5年=24,000円

年金 5年分 月200円×12月×5年=12,000円 24,000円/12,000円=2年

③ 老齢基礎年金に上乗せの「老齢生活者支援給付金」で収入を増やす

「老齢年金生活者支援給付金」は、老齢基礎年金を受給している以下の要件を満たしている人が対象です(消費税10%と共に令和元年10月施行)。

- ① 65歳以上で老齢基礎年金を受けている人

- ② 世帯全員の市町村民税が非課税

- ③ 前年の公的年金等の収入金額(遺族年金・障害年金含まず)とその他の所得(給与所得や利子所得など)合計が879,300円※1以下である(合計が779,300円※2を超え879,300円※3以下の場合、①に一定割合を乗じた補足的老齢生活者支給付金が支給)。

令和2年8月分より※1 879,900円、※2 779,900円、※3 879,900円

< 月額給付額・令和2年度 >

月5,030円を基準に、保険料納付済期間等に応じて計算され次の①と②を合計する

- ① 保険料納付済期間に基づく額 = 5,030円×保険料納付済期間/480月

- ② 保険料免除期間に基づく額 = 10,856円×保険料免除期間/480月

給付金月額の計算式 (令和2年度)

| 保険料納付済期間480月 |

計 ①+②=5,030円 |

|---|---|

| 保険料納付済期間60月 全額免除期間240月 |

計 ①+②=6,057円 |

※1 ①②の計算で1円未満の端数が生じた場合、50銭以上は切り上げ。

※2 保険料全額免除、3/4免除、1/2免除は10,856円 (老齢基礎年金満額781,700円÷12月×1/6)

保険料1/4免除は5,428円 (老齢基礎年金満額781,700円÷12月×1/12)

「老齢年金生活者支援金・以下給付金」は年金に上乗せして支給される福祉的給付金なので、免除期間がある人に有利です。勿論納付済期間が多い方が老齢基礎年金と給付金の合計が増えます。国民年金の保険料の納付が困難なときは免除制度の手続きをして受給資格の10年を満たしておきましょう。給付金は無年金の人には支給されないし、女性が夫の遺族厚生年金を受給中でも条件さえ満たせば給付金がプラスされるからです。

③ 繰下げで増える年金と老齢年金生活者給付金(以下給付金)の注意点

年金の受給開始時期が75歳まで拡大(最大0.7%×120月=84%増)されます(令和4年4月施行)が、給付金を受けられる人は注意が必要です。

仮に老齢基礎年金満額で年約78万円の人が75歳まで繰下げして受け取る額は年約144万円、給付金の上限約88万円を超えるため給付金は受けられません。なお、繰下げ待機期間は給付金も受給できません。既に高齢期を過ごしている身から言わせてもらうと、年金を繰下げできるのは前提として経済的にゆとりがある人で限られそうです。以下は単身で単純に考えた例です。

65歳からの受給総額 2,105万円

| ▼65歳年金・給付金なし | ▼75歳で繰下げ請求した受給総額約2,157万円国民年金 143.8万円>約88万円 → 給付金なし |

併せて、税金(所得税・住民税)、介護保険料、医療保険料など考慮して自身で選択するしかありません。ソントクを考えると本当に迷いますが、セカンドライフを迎える前に知識を仕入れておくことも大切でしょう。

<参考> 今すぐできる新型コロナ対応 ~ 国民年金保険料の臨時特例免除

臨時特例免除の対象者は①令和2年2月以降新型コロナウイルスにより収入が減少し②令和2年2月以降の所得等の状況から、当年中の所得の見込みが現在の国民年金保険料の免除等に該当する水準になることが見込まれる人です。

臨時特例措置として簡易な手続きにより令和2年2月分から6月分までの国民年金の保険料が免除・猶予されます(7月分以降は改めて申請要)。

なお、学生は令和2年2月分から3月分まで。令和2年4月分から令和3年3月分まで。免除等を受けた期間については、年金の受給資格期間(120月)に参入されますが、追納しない限り将来受け取る年金額は減少されます。受付開始は令和2年5月1日。調べてみる価値はありそうです。20歳以上60歳未満が免除対象者です。

詳細は、日本年金機構のホームページを参考にしてください。

学生は、学生納付特例の臨時特例の対象となります。

問い合わせ先 0570-003-004 (年金加入者ダイヤル)または年金事務所