目次

話題のふるさと納税を使って、

家計の助けにしたいのですが。

鈴木 暁子先生

(すずき あきこ)

プロフィール

鈴木 暁子先生

(すずき あきこ)

プロフィール |

|

常盤 朋子さん(仮名 48歳・主婦)のご相談

常盤 朋子さん(仮名 48歳・主婦)のご相談

「ふるさと納税はオトク」と雑誌や情報番組などで取沙汰されていますが、確定申告が必要ということで、面倒な気がしてやったことがありませんでした。

でも先日友人宅に行った際、作ってくれたランチはふるさと納税でもらったお米やお肉を使ったという話を聞き、「本当にオトクだよ」と言われ、やっぱりやってみようかなという気になりました。きちんとしくみを知りたいです。夫婦それぞれに枠があるのですか。

|

常盤 朋子さん(仮名 48歳・主婦)のプロフィール

|

ふるさと納税は、寄附に対する税の軽減と

自治体からのお礼の組み合わせでオトクなのです

自治体からのお礼の組み合わせでオトクなのです

1.まずはふるさと納税の基本的なしくみを理解しましょう。

常盤さん、こんにちは。最近は雑誌や情報番組でふるさと納税や株主優待の話題が頻繁に取り上げられていますね。どちらも「ちょっとした頂きもの」感覚が人気のようです。 ただ、株主優待の場合はあくまで株式投資が前提です。優待商品をもらったとしても、株価自体が下がってしまう可能性もありますから必ずオトクとは言えません。その点ふるさと納税は寄附ですから「損」という概念はありません。その意味で、ふるさと納税を上手に利用することは、生活を楽しくさせてくれるほか、家計面でも効果があります。

常盤さんはふるさと納税を一度もやったことがないとのことですので、まずしくみをお話ししておきます。

ふるさと納税には5つの特徴があります。

- (1)ふるさと納税の実態は、納税ではなく寄附

- 「納税」という名称ですが、税金を払っているわけではなく、「寄附」という位置づけです。(日常的には「寄付」を使いますが、法令など公用文では「寄附」を使いますので、以降「寄附」といたしますね)

- (2)好きな自治体に寄附できる

- 「ふるさと」という名称ですが、自分の生まれ故郷や現住所とは関係なく、好きな自治体に寄附できます。

- (3)お礼がもらえる

- 米、肉、野菜など自治体の特産物や民芸品などがお礼の品として贈られます。最近では現地の宿泊優待券や現地での買い物に使えるクーポンなどを贈り、実際に足を運んでもらうことを目指している自治体も増えています。

- (4)税の軽減がある

- 確定申告をすることで、2,000円を超える分に対して税金の還付や控除があります。

- (5)税の使い道を決められる

- 通常、私たちが納める税金は「使い道がよくわからない」と言われるように、使い道を指定することはできませんよね。ところがふるさと納税に関しては、自治体がいくつかの使途を提示しており、その中から希望する使い道を指定することができるのです。

ふるさと納税利用の手順としては、

自治体に申込み

↓

振込

↓

お礼の品と寄附金受領証明書が届く

↓

確定申告をして税の還付・控除を受ける

といった流れです。

2.平成27年4月以降のふるさと納税分は、オトク度と利便性がアップします

ふるさと納税はお礼の品が注目されていますが、実はしくみ図の④と⑤の税の軽減によるものが本来のふるさと納税のオトクです。また、税の軽減について誤解される方が多いので、ここはしっかり理解してください。

※1 ただし住民税所得割額の2割が上限

※2 平成26年度から平成50年度については、復興特別所得税を加算した率とする

ふるさと納税では、寄附金のうち2,000円は税の軽減対象外です。言い換えれば2,000円が最低自己負担額ということです。

税が軽減される分として、①所得税の控除②住民税基本分の控除③住民税特例分の控除があるので、3つの合計額がオトク分となります。ちなみにここでも誤解される方が多い点をご説明いたしますね。

ふるさと納税をされた方から「所得税は戻ってきたが、住民税が戻ってこない」という質問をよく受けます。税金が軽減される方法としては「還付」(①に適用)と「控除」(②と③に適用)があります。還付というのは通帳に現金が振り込まれますが、控除は現金が戻ってきません。

常盤さんのご主人様は会社員ですので、毎年会社が年末調整によってその年(1月から12月)の所得を確定し、あらかじめ源泉徴収されていた所得税の過不足を調整してくれます。でも、寄附金というのは任意ですので、そこまで年末調整で対応してくれるわけではありません。そこでご自身が確定申告で「寄付金控除」を申告することで、課税の対象となる所得がさらに小さくなります。小さくなった分の所得にかかっていた所得税は払い過ぎということになるので、後日通帳に返金されます。これが「還付」というしくみです。

ところが住民税は、年末調整や確定申告によって確定した前年の所得に対して税率が決まり、翌年の6月から適用されます。つまりまだ徴収されていないのです。したがって戻ってくるということではなく、6月から徴収される住民税を計算し直し、当初徴収予定だった金額から減額します。これが「控除」というしくみです。

さて、ここからが本題です。

このように税額は軽減されますが、それは無制限ではありません。住民税の控除額(特例分)に上限があるため、合計額にも上限が設定されることになります。したがって寄附金のうち、上限を超えた分は自己負担となります。逆に上限の範囲内であれば、自己負担は2,000円で済むというわけです。この上限を意識して利用することが、ふるさと納税オトク度のポイントです。

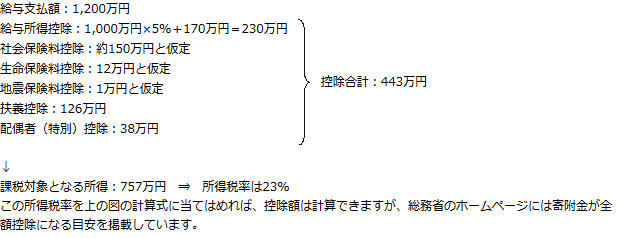

金額自体は式にあてはめて算出すれば良いのですが、所得税率はおわかりでしょうか。 ご主人様の収入(給与支払額)が1,200万円だったとしてざっくりと計算してみます。

【家族構成別全額控除される寄付額の目安(給与所得者のケース】(単位:円)

| 独身又は 共働き夫婦 | 夫婦又は 共働き+子1人 (高校生) | 共働き+子1人 (大学生) | 夫婦+子1人 (高校生) | 共働き+子2人 (大学生・ 高校生) | 夫婦+子2人 (大学生・ 高校生) | |

| 300万円 | 31,000 | 23,000 | 19,000 | 15,000 | 10,000 | 4,000 |

| 350万円 | 38,000 | 30,000 | 26,000 | 22,000 | 17,000 | 9,000 |

| 400万円 | 46,000 | 38,000 | 34,000 | 30,000 | 25,000 | 17,000 |

| 450万円 | 58,000 | 46,000 | 42,000 | 38,000 | 34,000 | 25,000 |

| 500万円 | 67,000 | 59,000 | 52,000 | 46,000 | 42,000 | 33,000 |

| 550万円 | 76,000 | 67,000 | 64,000 | 59,000 | 52,000 | 42,000 |

| 600万円 | 84,000 | 76,000 | 73,000 | 68,000 | 65,000 | 53,000 |

| 650万円 | 107,000 | 85,000 | 82,000 | 77,000 | 74,000 | 65,000 |

| 700万円 | 118,000 | 108,000 | 105,000 | 86,000 | 83,000 | 75,000 |

| 750万円 | 129,000 | 120,000 | 116,000 | 110,000 | 107,000 | 85,000 |

| 800万円 | 141,000 | 131,000 | 128,000 | 122,000 | 118,000 | 109,000 |

| 850万円 | 152,000 | 143,000 | 139,000 | 133,000 | 130,000 | 120,000 |

| 900万円 | 164,000 | 154,000 | 151,000 | 145,000 | 141,000 | 132,000 |

| 950万円 | 176,000 | 167,000 | 163,000 | 157,000 | 154,000 | 144,000 |

| 1,000万円 | 188,000 | 179,000 | 176,000 | 170,000 | 166,000 | 157,000 |

| 1,500万円 | 394,000 | 382,000 | 378,000 | 371,000 | 366,000 | 355,000 |

| 2,000万円 | 572,000 | 560,000 | 556,000 | 548,000 | 544,000 | 532,000 |

※出典:総務省自治税務局公表「2,000円を除く全額が控除できる寄附金額の一覧(目安)」

※「共働き夫婦」は寄付者本人が配偶者(特別)控除の適用を受けていない、「夫婦」は寄付者の配偶者に収入がないケースと仮定。

※高校生は「16歳から18歳の扶養親族」、大学生は「19歳から22歳の特定扶養親族」を指す。

※中学生以下の子どもは(控除額に影響がないため)計算上加味する必要はない。

常盤さんのご主人の給与収入は約1,200万円。ちょうどの数字はありませんが、約1,000万円の場合ですと約188,000円。つまり188,000円までの寄附金であれば、2,000円を超える部分は全額還付および控除されます。これがいわゆる「2,000円で特産物がもらえる」の意味です。

なお、この上限は従来住民税所得割額の1割だったものが、平成27年4月以降のふるさと納税分から2割になり、オトク度は大幅にアップしたことになります。住民税所得割額は、6月頃に住民税決定通知書がお手元に届くと思いますので、それを見ていただければわかります。

また、同様に平成27年4月以降分から「ふるさと納税ワンストップ特例制度」が創設されました。これにより会社員などの給与所得者で確定申告を行わない人については、5ヶ所までの納税なら、確定申告不要で税の軽減を受けることができるようになります。

この場合は、確定申告をしないため、所得税の還付はありませんが、寄附先の自治体から納税者(寄附者)の住所地の市区町村に税軽減に必要な情報が送られるので、その分も含めてすべて住民税で控除されます。

3.本来の趣旨を理解し利用しましょう

実は私もそうなのですが、自治体のお礼の品を見ていると、まるでお中元やお歳暮カタログを見ているようで、それだけでもワクワクしてしまいます。

もちろん上限の範囲内であればオトクであることは間違いありませんが、そもそもこの制度は自治体の財源確保のためにあるわけで、通信販売ではありません。実際、お礼の品については、総務省から寄附金控除の趣旨を踏まえた良識ある対応の要請がされています。お礼の品ありきで不要な寄附をするより、きちんと貯蓄することも大切です。

なお、寄附自体は個人の自由ですので、ご夫婦それぞれがふるさと納税をすることは可能です。ただし朋子さんはいわゆる扶養の範囲内でパート収入を得ていらっしゃるので、もともと所得税などは払っておられませんし、逆に還付される税もありません。その場合は、すべて自己負担となりオトク度はまったくありませんので注意してくださいね。