目次

夫婦の年の差20歳で子どもが産まれたばかりです。

定年まで8年ですが、教育費や老後が心配です。

森田 和子先生

(もりた かずこ)プロフィール

森田 和子先生

(もりた かずこ)プロフィール |

|

矢部敦子さん(仮名 32歳 会社員)のご相談

矢部敦子さん(仮名 32歳 会社員)のご相談

今年、子供が誕生して育児休業中です。共働きなので現在は家計に余裕があるのですが、夫は20歳年上で、子供が小学校に上がる頃は定年間近になります。教育費をどれだけ準備すればよいかもわからず、将来が不安です。いくら貯蓄があれば、夫の定年後にゆとりのある生活ができるでしょうか?

|

ご相談者のプロフィール

|

|||||||||||||

教育費は今から準備をはじめるのはもちろん、今のうちに貯蓄を。

妻が働き続けることで老後の生活にゆとりが生まれます。

こんにちは、矢部さん。ご相談ありがとうございます。ご主人の定年を意識するようになり、老後の家計に不安を感じるお気持ちはよくわかります。一見、リスクのある家計のようですが、教育費の備えをすることに加え、何よりも矢部さんご自身が働くことによって矢部家の家計にはゆとりが生まれます。

ライフイベント表を作成する

最初に、今後の矢部家の状況について確認しておきましょう。家族それぞれについて、いつ、どのようなイベントがあるかをリストアップします。

家族それぞれの大きな予定を一覧表にしてみることで問題点が見えてきますね。弘さんは60歳で定年を迎えた後も同じ職場で働くことができますが、契約社員となり、現在よりも収入が減ることが予想されます。職場の先輩の話を聞くと、年収は現在の1/2程度になりそうだとのことですが、陽菜さんの教育費の負担が重くなるのはその後です。ピークは中学後半から大学を卒業するまでですが、その間に弘さんは現在の職場を完全に退職します。また、住宅ローンの返済終了も退職後ですから、収入が減る一方で、負担の重い住居費と教育費の支出が続くことになります。

弘さんは65歳に現在の職場を退職した後も、仕事があれば働き続けるつもりだとのことですが、思うように再就職できるかはわかりません。収入が公的年金だけになっても困らないように準備しておくべきでしょう。

妻が働くことでゆとりが生まれる

弘さんの収入は60歳から半減し、65歳からは公的年金のみになります。厚生年金の平均受給額は月15万4,530円、年間では約185万円なので、60歳から半減した収入がさらに減ることが予想されます。(厚生労働省年金局「平成26年度厚生年金保険・国民年金事業の概況」)。

この数字だけを見ると不安になりますが、弘さんが65歳の時に敦子さんはまだ45歳。まだまだ働くことができる年齢です。弘さんが公的年金を受給する時に、敦子さんが退職することなく育児休業前と同じ300万円位の年収を得ることができれば、夫婦合わせて500万円程の収入になります。それだけあれば、生活費が不足することはないでしょう。

ただし、子育てをしながらの共働きは大変ですから、最近話題のワンオペ育児にならないよう、お二人で家事・育児の分担はよく話し合ってください。

退職以降の教育費を準備しておく

矢部家の家計は敦子さんが働くことにより、将来も安定します。とはいえ、敦子さんの収入が減るなど、不測の事態が起きないとは限りません。現在の家計にはゆとりがあるので、将来の教育費を今のうちに前倒しで準備することをおすすめします。

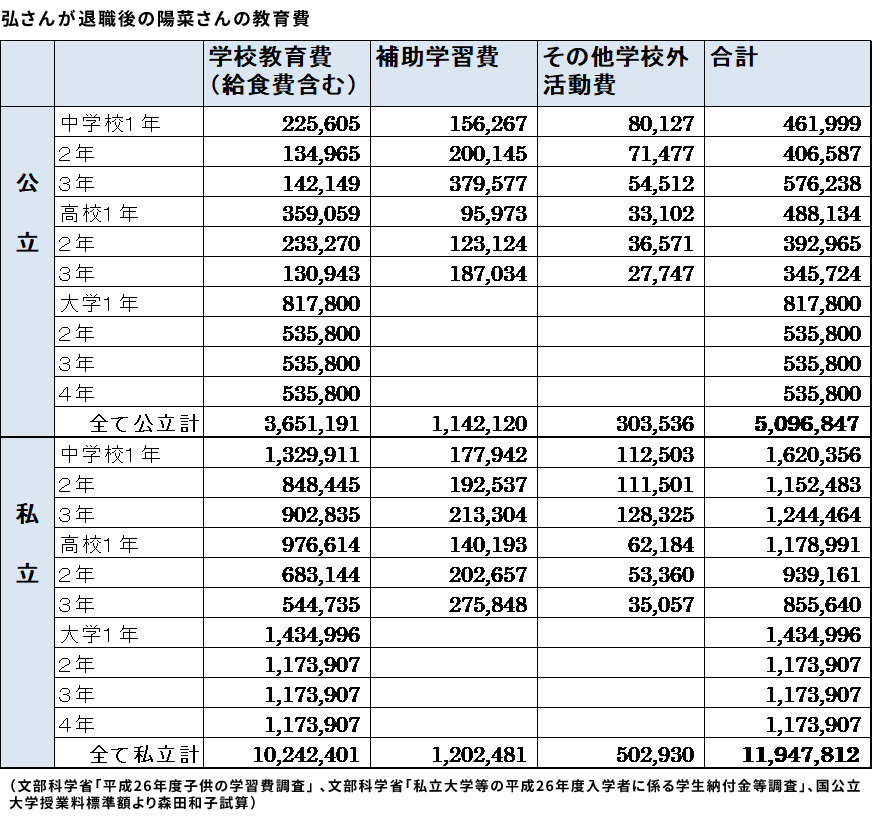

弘さんが退職するのは陽菜さんが中学2年生の時なので、中学2年から大学卒業までの教育資金作りをしましょう。全て公立で463万円、私立では1,033万円です(表参照)。とはいえ、まだお子様が誕生したばかりで将来の進路はわかりませんね。その場合には、中学までは公立、高校・大学は私立で見積もることをおすすめします。このコースであれば、中学2年から大学卒業までの教育費は891万円です。定年までの8年間で貯めるとすれば、毎月約9万3,000円の積み立てが必要ですが、現在の収入ならできるはずです。児童手当も積み立てにまわしてしっかりと貯めていってください。

さらにゆとりを持たせるために、住宅ローンの完済を早めることも考えましょう。弘さんが65歳時の住宅ローン残高は300万円、返済終了は68歳ですが、65歳の退職時までには完済することを目指しましょう。60歳の定年時に受け取る退職金はローン返済にも教育費にも使わず、老後資金として確保しておくことをおすすめします。

65歳以降に残る住宅ローンを完済するためにも、60歳までにさらに300万円貯めるなら、月3万1,000円を積み立てにプラスします。住宅ローンを繰り上げ返済する時には繰り上げ返済の手数料に注意してください。早めに繰り上げ返済することで、支払う利息も節約できます。

大きな支出である教育費と住居費の負担を早めに終えること、そして妻が働くことで年の差カップルのデメリットはカバーできます。計画を立てた後は実行あるのみですから、早めの貯蓄を心掛けて、ご夫婦で子育てを楽しんでください。