民法改正で、成年年齢が20歳から18歳に引き下げられました(2022(令和4)年4月1日施行)。

未成年者が親の同意を得ず契約した場合、未成年取消権によりその契約を取り消すことが可能ですが、成年になってからの契約に未成年取消権は使えません。

成年年齢の引き下げで、若年層の被害者増と、被害者が加害者になることも予想され、高齢者にとっても他人事ではありません。益々、将来を見すえ長期的なライフプランを考えたマネー教育が求められる時代になりました。

若年者や高齢者が、悪徳業者のターゲットになりやすい理由は、成年年齢の改正と男性の平均寿命をネタに作られた以下の18歳と81歳の違い(笑点・大喜利)も参考になります。

社会・人生経験不足の18歳、判断能力が低下しがちの81歳を微妙に言い得ており、高齢者の私も思わず納得です。

まだ何も知らないのが18歳・もう何も覚えていないのが81歳

今回は、高齢期の喪失感(体力低下・病気、シミ・しわ・頭髪減、お金の減少、友人・配偶者・親族等との別れ、仕事の終了、判断能力の低下等)を受け止めつつ、老後のトラブルをできる限り減らすために高齢者の実態をみてみたいと思います。

若い世代の相談の傾向 ~PIO-NETにみる相談の傾向

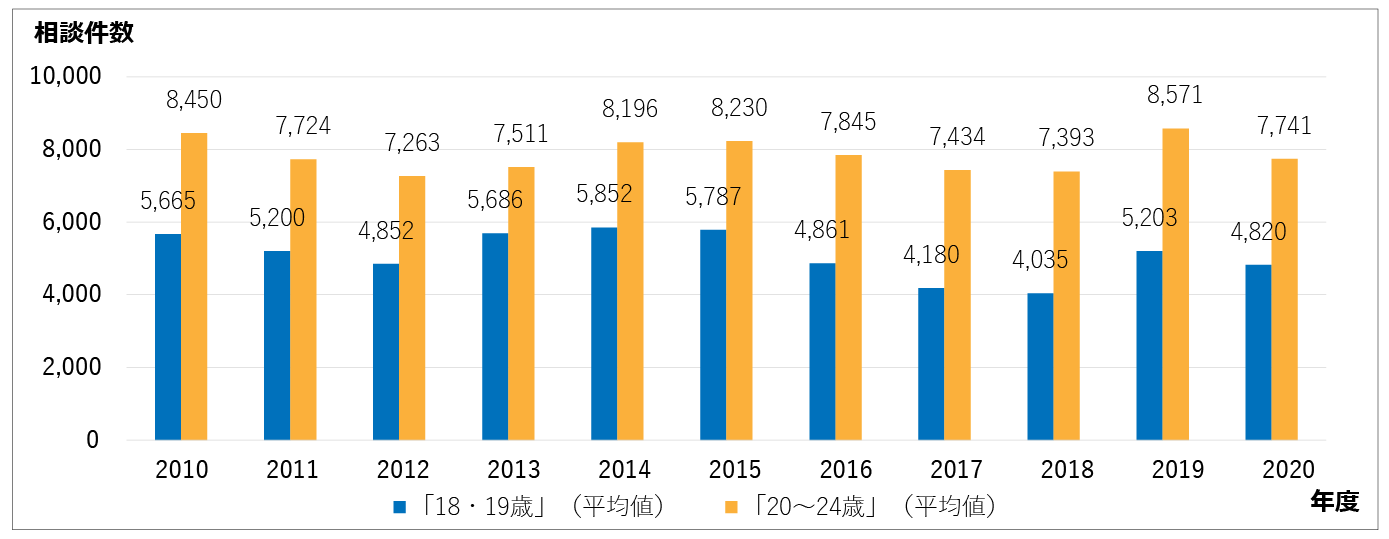

年度別相談件数の平均値をみると、契約当事者の年齢が「20~24歳」は「18・19歳」の約1.5倍。

商品役務別にみると、健康食品(ダイエットサプリメント、バストアップサプリメント等)、化粧品(除毛剤等)、デジタルコンテンツその他(情報商材等)、出会い系サイト(アダルト情報サイト)等が共通しています。

販売購入形態別では通信販売が目立ちます。

「18・19歳」「20~24歳」の 年度別相談件数(平均値)

PIO-NET(パイオネット:全国消費生活ネットワークシステム)※ 2021年2月までの登録分

引用(2022年6月6日時点):独立行政法人国民生活センター 狙われる!?18歳・19歳「金(かね)」と「美(び)」の消費者トラブルに気を付けて!

- ※「全国消費生活情報ネットワークシステム(PIO-NET:パイオネット)」は、国民生活センター等をオンラインネットワークで結び、消費生活に関する相談情報を蓄積しているデータベースである。

ライフマネジメントに関する高齢者の意識調査

長生きしたいと思いつつ、今の暮らしの質を落とさずいつまで暮らせるかどうか不安が募る偽りのない心境が以下の調査結果にもでています。調査による結果の主なものは以下の通り。

| 長寿社会に対する意識 |

|

|---|---|

| 高齢者の健康と医療・介護保障 |

|

| 高齢者の家族状況と判断能力低下時の対応 |

|

| 高齢者の家計・就労・老後保障準備 |

|

参考(2022年6月6日時点):公益財団法人生命保険文化センター ライフマネジメントに関する高齢者の意識調査

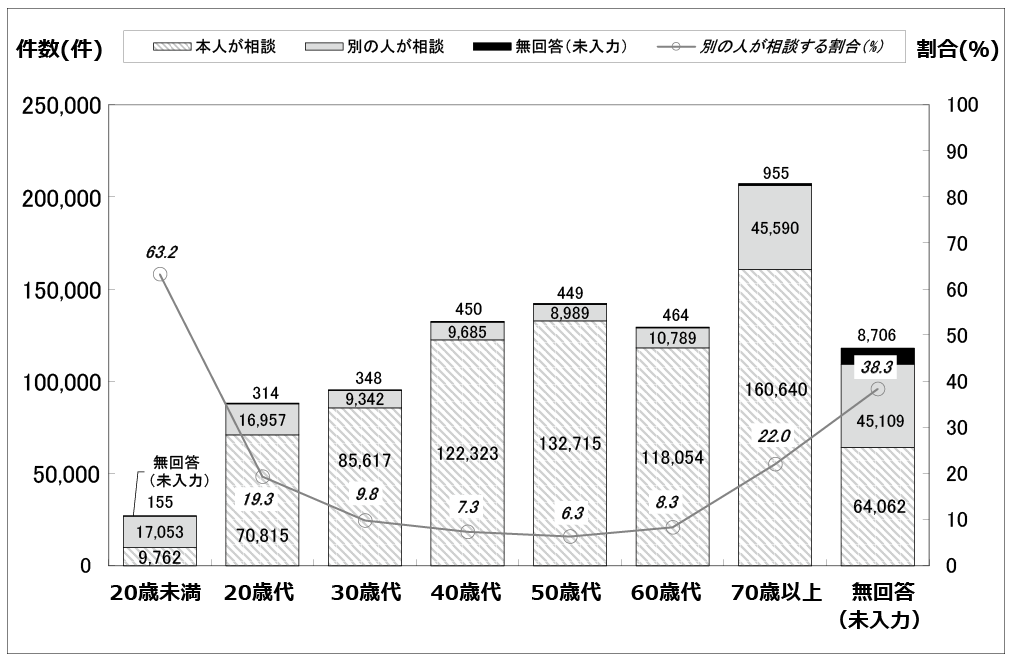

契約当事者70歳以上の相談が22.1%

契約当事者が70歳以上の相談の割合が最も高く2022年度は22.1%、うち22.0%が契約当事者とは別の人からの相談。契約当事者が20歳未満の相談では63.2%が当事者と別の人からの相談です。

契約当事者の年代別相談者の内訳(2020年度)

引用(2022年6月6日時点):独立行政法人国民生活センター 「消費生活年報2021(7ページ)」※

- ※PIO-NETに登録された2020年度における消費者生活相談情報の傾向を中心に分析を行う。データは2021年5月末までに登録された情報を基にしている。

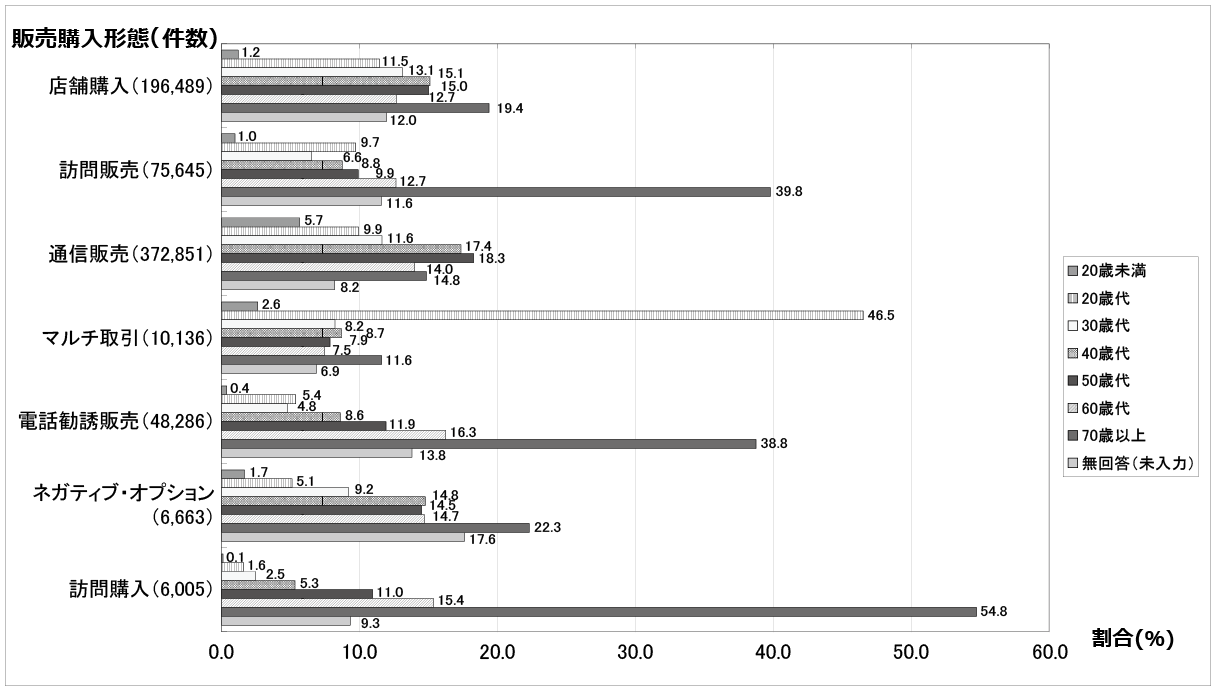

消費者生活相談の概要 ~店舗外販売が多い

70歳以上の高齢者の被害相談は、以下の店舗外販売に関するものが多いのが特徴です。

- ①訪問販売が39.8%(商品・役務等別では「修理サービス」次いで「電気」が多い)

- ②電話勧誘販売が38.8%(商品・役務別では「インターネット接続回線」が最も多く、2019年度に引き続き「電気」が3位となっている)

- ③訪問購入が54.8%(商品・役務別では「アクセサリー」)

販売の方法や手口などでは、テレビショッピングは70歳以上の高齢者から健康食品、化粧品類に関する相談が多い結果もあります。

訪問被害・電話勧誘は、安易に自宅に他人を入れない・即断るなど毅然とした態度が一番。

昨今のトラブルの内容を知っておくことが役に立ちます。

主な販売購入形態別にみた契約当事者年代割合(2020年度)

- 注1 図中の割合は各形態別の全体数を100として算出し、小数点以下第2位を四捨五入した値である。

- 注2 「訪問販売」には「家庭訪販」「アポイントメントセールス」「SF商法」「キャッチセールス」などが含まれる。

引用(2022年6月6日時点):独立行政法人国民生活センター 「消費生活年報2021(14ページ)」

例えば私の場合 ~金銭・暮らし方の価値観に合う施設探しは難しい

自分の老後の住まい探しと高齢者支援の仕事がらみで、サービス付き高齢者住宅、<所有権型>シニア向け分譲マンション、介護付有料老人ホーム、コレクティブハウス等の見学等を重ねています。困ったことに知れば知るほど契約に踏み切れないのが現状。

新聞掲載や届いたチラシを見る都度、豪華なプール・大浴場・ラウンジのある施設の初期投資額が入居者の負担増の原因と考えると堅実なマネー感覚の私は避けがち。

老後にホテル並みのサービスは期待していないからです。

思いたったら自分で確かめるのが私の信条。そんな訳で今の関心はコレクティブハウス※。

元気なうちに何度か通って、実際の暮らしを見聞し、医療・介護のお世話になったときの対応と費用など疑問を解消していく予定。過去7回不動産を購入して6回売却経験の私ですが、終の棲家探しが一番難しい。「最期まで自分らしく生きる」を貫くための旅は当分続きそうです。

※コレクティブハウスとは、個々の住戸にトイレ・浴室・キッチンが完備されており、住まいの延長としての共有スペースを持つ。シェアードハウス(シェアーハウス)より個々の住宅の独立度が高い。

シェアードハウスは、数人がそれぞれプライバシーのある個室を持ち、トイレ・浴室・キッチンなどを使い合って住む大きな家のこと。

<まとめ>

成人年齢引き下げを契機に若年者への金銭教育を求める声が叫ばれていますが、身の丈にあった金銭感覚を身に付けている高齢者はごく一部も現実。私を含め自身が老いる経験は初めて、かつ老いを認めたくない気持ちも関係しているかも知れません。

必要なのは、今(点)の延長線上(未来)に向けた「方針・軸」を決めて取り組むことでしょう。

迷ったときの指針が軸。常に自分で考える習慣を身に付けるが基本です。

- 要介護度や病気の重度化によるコスト増、改正で変わる支出増等理解できているか?

- 旅行や高齢者施設・住宅、装飾品等ブームにのって気分で高価な買い物をしていないか?

- 親族に財産を残すことを優先して、単に親から子等への資産運搬人で終わっていいのか? 等

例えば資産運用、お金を増やしても現役時代蓄えたお金を本人が「有効的」に使えているか疑問。まずは、資産運用の目的を具体的に決めることからスタート。

自分の方針を決めれば、リスクも考慮した投資ができ、金融機関の窓口の言うままに投資もしないでしょう。投資のゴールを5年後、10年後・・と決め、その都度確認することも大切です。

金額の多寡は人によりますが、暮らしに必要なお金は自分で準備が前提で、全ての人に言えることは、日々の生活における金銭感覚を身につけることは必須。現役時代と退職後では収支が変わります。固定費・食費・住宅関係・教育や教養費、税金・保険料等知れば、悪徳業者の法外な要求に「おかしいな?」と言う感覚も生まれます。一番若い今から、収支表の作成※もお薦めです。

※参考(2022年6月6日時点):金融広報中央委員会・知るぽると ライフプランシミュレーションをしてみよう!

お金のことは夫婦で共有し協力が基本、単身ならよりシビアに意識し管理しましょう。節約ばかりでは継続できないので、その人なりの楽しみのお金も学んで工夫して準備。

貯めるだけでなく楽しんでこそ人生だもの・・・まだ間に合いそうだ!