先日、20年以上つきあいのある仕事仲間(60代後半・単身・男性)から、自宅マンションと賃貸マンション(共に残ローン僅か)を売却し、身軽な賃貸住宅に転居したと連絡がありました。「終活の手始めです・・・」の一言を添えて。

企業等で定年前の受講生対象にリタイアメントプランセミナーを実施してきた仲間です。

様々な受講生の実態に触れ、副業も75歳まで継続可能と収入の目途もたち、そろそろケジメをつける年齢になったと判断されたのでしょう。

継続的に賃貸料が発生する賃貸住宅のリスクと今後予想される支出等は、これまでの預貯金と不動産売却代金と就労収入と年金額を考慮して計算済みのようです。転居先の住み心地の良さを熱く語る声を聞きながら、その思い切りの良さと実行力に驚き感心しました。

誰もが、老後に不安「3K=健康・お金(経済)・孤独」を抱いている割に不安だけが空回り、気づいたときは何もできないことも。今、日本はご承知のように経済の成長率も鈍く混乱の時代、今後の見通しも不透明。今回は、こんな時代だからこそ「健康・家計財政、知識」の底上げに必要な全体を見通すバランス感覚を磨いておいて欲しい気持ちを込めてお話しします。

諸外国に比べ成長率が鈍い日本

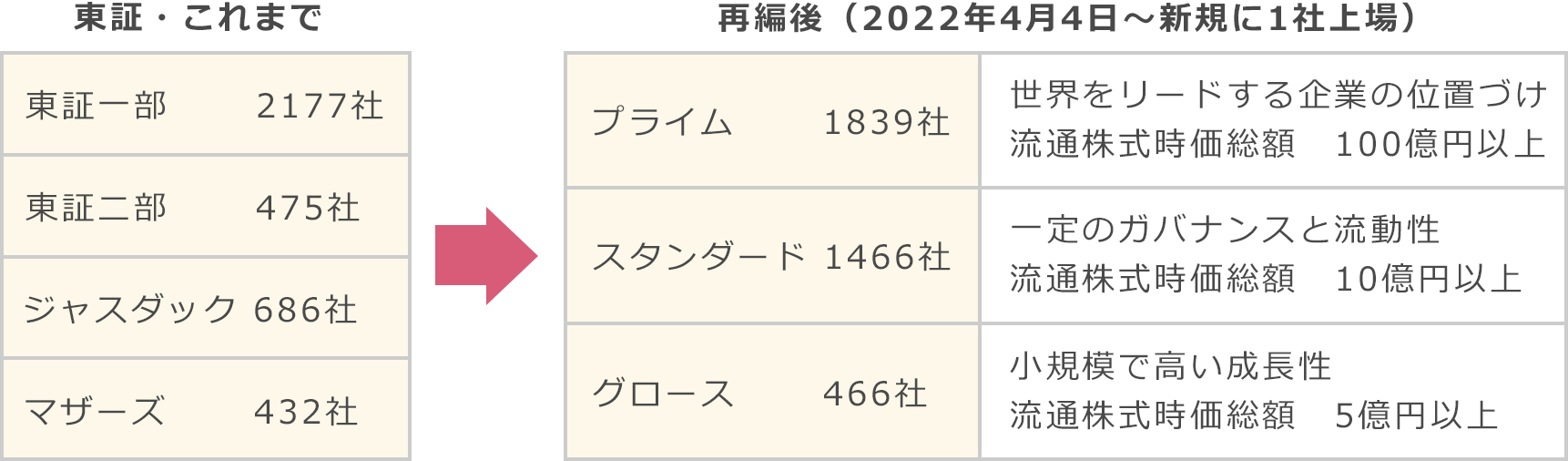

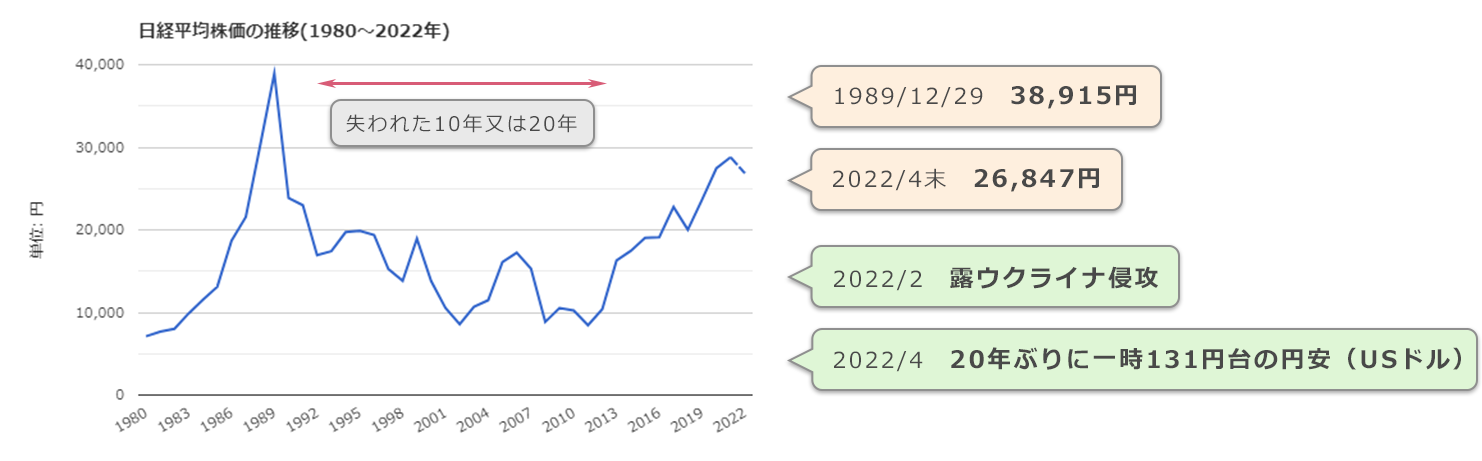

バブルが弾けた1989年12月末から32年超、東証(東京証券取引所)が3市場に再編されました。東証一部に上場する企業の質の低下、小粒企業の増加、売買の厚みがニューヨークの5分の1など、国際競争力・経済の低迷脱出が目的になります。しかし、2002年5月から約20年ぶりの円安・ドル高(2022年4月28日130円台・一時131円台)と輸入国日本の物価、投資環境共に厳しい見通しです。

出典(2022年5月9日時点):世界の経済ネタ帳 日経平均株価の推移

<円安は輸出企業にとり利益大>

仮にアメリカで1万ドルの車を輸出すると売上げ120万円(1ドル120円・円安)。(1ドル100円・円高)だと売上げ100万円。

<円高は輸入企業にとり利益大>

1万ドルの牛肉を輸入すると(1ドル100円・円高)購入費100万円、(1ドル120円・円安)で購入費120万円。

但し、輸入依存度が高い原油や食料品の高騰で円安(悪い円安)の影響は深刻。

<参考>

「悪い円安」とは、円安(円の価値が低下)が進み、輸入品等が高騰。それに応じて原材料を価格に十分に転嫁できない、賃金がその伸びを大きく上回るような、補うようなところに伸びていない環境。鈴木財務大臣 談

20年前の賃金と比べ増加率わずか ~令和3(2021)年

一般労働者の賃金は、男女計307.4千円(男性337.2千円、女性253.6千円)。20年前の平成13(2001)年と比べ男女計の伸びは僅か、男性の賃金が減少し、女性の賃金がジワジワと上昇しています。この20年の初任給も女性の伸びが目立ちます。

性別別賃金(千円)

| 男女計 | 男性 | 女性 | |

|---|---|---|---|

| 平成13年(2001年) | 305,8 | 340,7 | 222,4 |

| 令和3年(2021年) | 307,4 | 337.2 | 253,6 |

学歴別初任給(千円)

| 高校 | 専門学校 | 高専・短大 | 大学 | 大学院 | ||||

|---|---|---|---|---|---|---|---|---|

| 平成13 | 令和3 | 令和3 | 平成13 | 令和3 | 平成13 | 令和3 | 令和3 | |

| 男女計 | 154,0 | 179,7 | 206,9 | 165,9 | 199,8 | 195,1 | 225,4 | 253,5 |

| 男性 | 158,1 | 181,6 | 203,9 | 170,3 | 199,8 | 198,3 | 226,7 | 254,1 |

| 女性 | 148,7 | 176,3 | 208,8 | 163,8 | 199,8 | 188,6 | 223,9 | 250,9 |

引用(2022年5月9日時点):厚生労働省 賃金構造基本統計調査の概況

引用(2022年5月9日時点):厚生労働省 平成13年賃金構造基本統計調査結果速報(初任給)

以下に人生におけるバランス感覚を考える上でいくつか事例をご紹介します。

【事例・お金】溢れる物の中で暮らし、気づけばお金がない~60歳・55歳の夫婦と小学生の子

欲しいものを購入の連続で、やり繰りと整理の発想がない暮らしが招いた貧困

<部屋の状況>

①和室は畳が見えないほどの衣類の山、②台所は買い置き食材の山、③洋室は大量販売店で購入した品が山積み、④廊下は段ボール置き場⑤居間は長押(なげし)にかけたハンガーに吊るす大量のゴミ袋、⑥プラスチックの整理箱がやたら多い。

<資産・負債、収支、仕事、現状>

①自宅(親から相続)、②病気で医療費負担大・仕事の減少で収入減、③リフォーム代ローンあと10年(月3万円)、④車(ローンなし)、⑤外食が多い、⑥貯金残ほぼなし

夫婦は、家は売りたくない(賃貸暮らしは嫌)、車は通勤に必要で売りたくないと危機感ゼロ。

年を重ねれば病気になる確率も高く、埃だらけの室内は病気になりやすい等は常識。遅くできた子がいるなら、より計画的なライフプランが必要でした。厳しいけれど、夫婦はこうなった原因を受け止め、取り組むべき対策の優先順位を決めることから始めるしか有りません。

【事例・健康】運動も過ぎたるは及ばざるごとし~自信があった人程注意

体を動かすのは気持ちがよく健康維持にいいけど、高齢期は痛いところや悪いところを自覚したトレーニングが継続のポイント。以下、A(80歳)さんの例。

Aさんは、学生時代・現役時・退職後もテニスを続けたスポーツマン。最近よく転び足元が衰えているのは誰の目にも明らかですが、本人に自覚がなく連日3時間以上散歩。先日駅の昇りの階段に躓き自力で起き上がれず、やっと鍛える段階では無いことに気づいた様です。

【事例・対策】投資・相続等対策はほどほどに・・・

お金を寝かしておくのは勿体ない、税金を抑えたい等で私たちはいろいろ対策をします。しかし、金融市場も動き、人間関係も変わります。

例えば、遺言

- 相続人を増やすと、税金を抑えられると子どもの配偶者を養子にした場合、子が先に亡くなることも。その後の家族状況や本人の判断能力次第で財産は思わぬ関係者に渡ることも・・・

- 同居の長男夫婦と折り合いが悪く次男と同居。遺言した父死亡後次男が自宅を相続したが、母より次男が先に死亡。母は自宅から退去となった例も。

例えば、贈与

就労収入が無くなる頃から貯蓄の目減りが始まることを知る。

定年時、再雇用で就労収入と退職金もあるのでゆとりがあると思い、子どもに毎年贈与をした。

しかし、完全にリタイアしたとき収支が厳しく将来に不安を抱き、子に渡したお金を後悔。

例えば、投資

預貯金だけでお金は増えないので投資するのは構わないが、収支と資産全体を抑えた投資が前提。投資は市場ウォッチングが可能なときに決めた引き際年齢(ゴール)を目指す。

上記、全てに言えることは、高齢期は現役時と異なり対応力が低下しがち。反比例する親子の力関係や、金融機関や住宅会社等の専門職との知識の差を謙虚に受け止め、予定外のことが発生しても即対できる様にほどほどで暮らすが基本でしょう。

最期まで自分らしくありたいと考えるなら以下も参考にしてください。

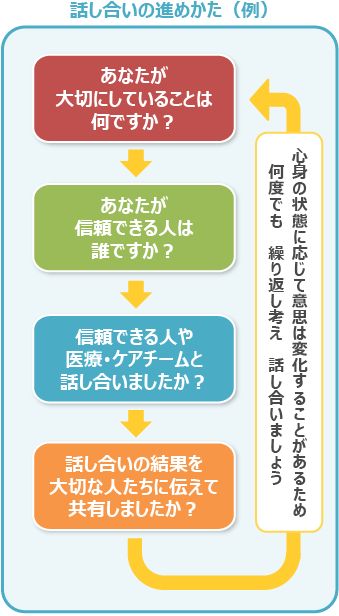

【事例・話し合い】(人生会議 ACP:アドバンス・ケア・プランニング)~関係者と話し合っておこう!

人生会議とは、人生の最期まで自分らしく生きるために、希望する医療やケアなどについて前もって考え、話し合い、共有する取組みをいいます。エンディングノートでも取り上げられることが増えつつあるACPですが、実践度はまだまだ。高齢期の不安の1つ健康(介護)の先のお話です。自身のありたい姿を想像してみることから始めては如何でしょう。

但し、強制ではありません。

引用(2022年5月9日時点):厚生労働省 人生の終わりまで、あなたは、どのように、過ごしたいですか?

この取組みは、個人の主体的な行いによって考え、進めるものです。知りたくない、考えたくない方への十分な配慮が必要です。