私は、ライフプランや社会保険のセミナーの講師をしていますが、時に予想外の質問を受けます。

少し前に共済組合で定年前の50代の受講生に年金の基礎的な話を説明後、受講生から「老齢年金って何ですか?」の質問を受けました。

昨今、公的年金の話題がマスコミにも取り上げられており、老後受け取る年金の名称は誰もが知っていると思っていた私は驚き、かつ自分の思い込みを反省させられました。

改めて、共済組合の組合員等加入者は、老後受け取る年金の名前を知らなくてもかなりの保障があり、自営業者等が国民年金のことを知らないと老後貧困になり易い現実に気づきました。

本当にライフプラン等が必要な自営業者等に対するセミナー開催が稀なのが残念。

今回は、国民年金制度の周知度(令和2年国民年金制度の実態調査・厚生労働省年金局公表)を参考に、国民年金の基礎的なことをお話しします。知られていないのも問題ですが正しく理解も必須です。

知らないことが未来の豊かさを捨てることになると知っていただけたら嬉しい限りです。

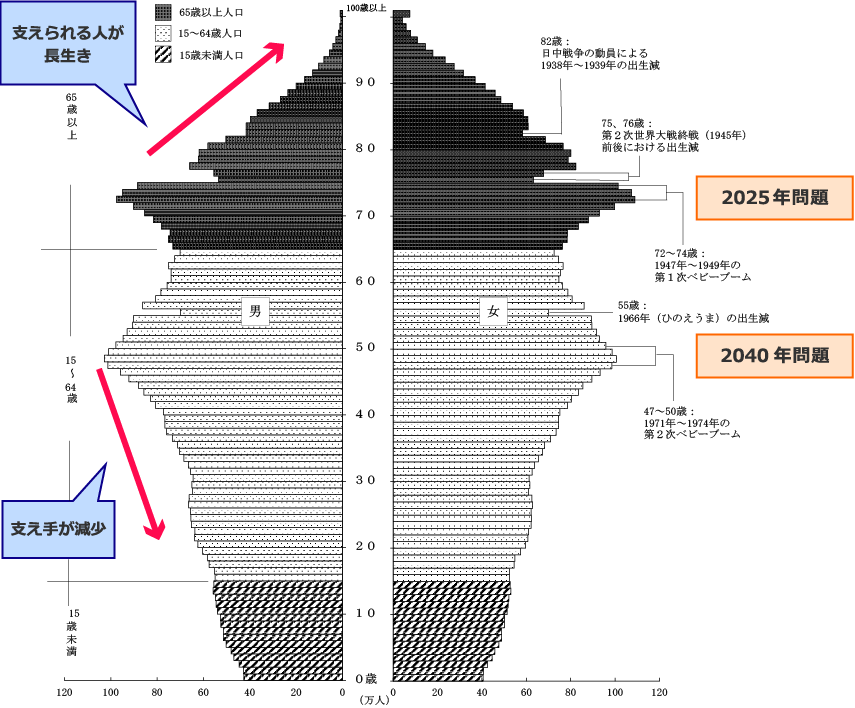

長寿化・人口減で、団塊ジュニア世代以後の危機 ~2040年問題

我が国の公的年金は、現役世帯が払ったお金を現在の高齢者に支給する賦課方式(「世代間扶養」)です。支える側の減少と支えられる側の増加で年金財政も厳しいのが現状。

以下の人口動態図から、団塊世代が75歳以上になる2025年問題より、支え手が減少する団塊ジュニア世帯が65歳以上になる2040年問題の危機に向けた対策も進んでいます。

国は、働き方に対して中立な社会保障制度の構築のため勤労者皆保険の実現を検討しており、勤労者皆保険(被用者保険の適用拡大)の表現を厚生労働省も記載※しています。

※参考(2022年7月4日時点):厚生労働省年金局長 公的年金の水準の確保に向けて

一般国民への浸透はまだまだですが、私たちを取り巻く環境も変われば年金も徐々に変わることを知っておく必要がありますね。

我が国の人口ピラミッド2021年10月1日現在

※著者が文言追加

引用(2022年7月4日):総務省統計局 人口推計(2021年(令和3年)10月1日現在)

国民年金制度の周知度 ~令和2年国民年金被保険者実態調査

老後の大事な収入源となる国民年金の理解を深めると、公的年金に対する視点も変わります。

現役世代が納める保険料で高齢者の年金を支払う世代間扶養の周知度は84.3%と前回(平成29年調査83.9%)より増加。他の多くは前回に比べ周知度は低く、納付者に比べ滞納者の認知度が低いのが特徴。主な統計の数値を参考に、知っておきたい国民年金の基礎をお話しします。

| 国民年金の周知度の内容 | 令和2年・% | 平成29年・% |

|---|---|---|

| 老齢年金の受給資格期間は10年以上必要(平成29年8月施行) | 49.0 | 53.8 |

| 満額の年金を受給するには40年間納付が必要 | 61.2 | 63.9 |

| 国民年金(基礎年金)には、国庫負担(税金)が1/2含まれている | 33.1 | 43.9 |

| 保険料免除制度(全額免除・3/4免除・1/2免除・1/4免除含む) | 73.1 | 73.0 |

| 年金額を増やすために「付加年金」に任意で加入可 | 42.9 | 44.7 |

参考(2022年7月4日時点):厚生労働省年金局 令和2年国民年金被保険者実態調査 結果の概要

①老齢年金の受給資格期間は10年以上~平成29年8月施行

国民年金は日本に住所がある20歳以上60歳未満のすべての人が加入し、老齢・障害・遺族の要件に該当したとき「基礎年金」を受けます。厚生年金の加入者は、基礎年金の上乗せとして厚生年金も受けられます。老齢年金は、公的年金に10年(29年7月以前は原則25年)以上加入で、原則65歳から受給できます。加入期間が短いと年金額も当然に少額となります。

- ※1猶予期間とは、加入期間に含めるが年金額に反映されない期間。但し、遺族・障害基礎年金の対象となる

- ※2カラ期間とは、加入期間に含めるが年金額に反映されない期間。会社員、共済組合加入者等の配偶者で昭和36年4月~61年3月の間に国民年金に任意加入しなかった20歳から60歳未満の期間、平成3年3月以前の学生期間等。

<事例>昭和47年4月生まれ・50歳・男性(妻47歳)婚姻期間10年以上 子は成人

Q:10年以上加入で受給可能なので、このまま国民年金の保険料の納付をしなくてもいい?

A:国民年金は、20歳以上60歳未満は強制加入なので60歳未満の加入は必要です。

但し、公的年金に10年以上加入しており65歳から老齢年金を受給できます。納付が困難な場合は、免除申請(2年以内遡って納付可)も検討して下さい。

なお、事例の男性が国民年金に未納後、50歳で死亡した場合、遺族厚生年金(長期要件)の受給には、原則25年以上加入が要件なので、妻に遺族厚生年金は支給されません。

- ※国民年金に10年以上加入(納付済)なので、国民年金から、妻が60歳~65歳未満に寡婦年金(17万5,005円)か、死亡一時金(12万円)のいずれかを受給可(選択)。 受給要件を満たすと仮定。金額は令和4年度。

②満額の年金受給には40年(昭和16年4月2日生まれ以降)納付が必要

国民年金は20歳以上60歳未満の40年(480月)加入(納付済)して満額の年金を受給できます。令和4年度の国民年金からの満額年金額は77万7,800円。年金額は加入期間(月数)で按分。

仮に、10年(120月)加入(納付済)なら、77万7,800円×120月/480月=19万4,450円(年)と少額。

仮に10年加入を満たしても、免除期間や猶予期間があれば更に少額です。

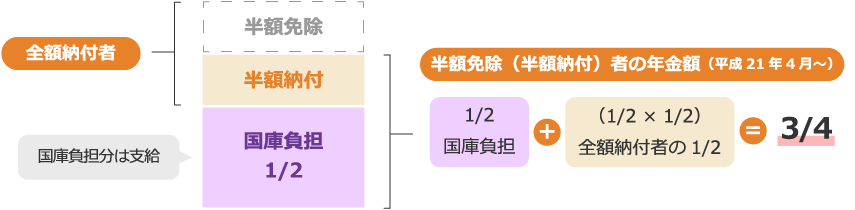

③保険料免除制度(全額免除・3/4免除・1/2免除・1/4免除)~10年以内追納可能で年金増!

国民年金は、経済的に保険料を納めることが困難な人などが申請して承認されると保険料が免除されます。保険料の免除には全額免除と一部免除(3/4免除・半額免除・1/4免除)があり、年金額には国庫負担(税金)が1/2(平成21.3以前は1/3)含まれていますが勘違い質問も受けます。

Q:保険料の半額免除って、その期間の老後の年金額も半分になるの?

A:基礎年金には国庫負担があり保険料は半分ですが、年金額は全額納付者の3/4とお得です。

ちなみに令和4年度の国民年金の保険料(月)は16,590円、半額免除者は8,300円。

免除申請したときの年金額

| 全額免除 | 4分の3免除 | 半額免除 | 4分の1免除 | |

|---|---|---|---|---|

| 平成21年4月~ | 1/2 | 5/8 | 3/4 | 7/8 |

| ~平成21年3月 | 1/3 | 1/2 | 2/3 | 5/6 |

④年金額を増やすなら「付加年金」に任意で加入~2年で元が取れる

国民年金の第1号被保険者が基礎年金の上乗せとして老後年金を増やすお薦めは「付加年金」。保険料は400円(昭和45.10~)で物価スライドによる改定なし。年金額は200円(月)。過去2年分まで遡って納付可能(平成26.4~)。加入月数に関わらず払った保険料を2年で取り戻せます。

仮に、10年(120月納付済)加入なら年金額は2万4,000円。

(保険料)400円×120月=4万8,000円/(年金額)200円×120月=2万4,000円=2年

10年加入で年2.4万円増かと言われそうですが、付加年金を現に受けている高齢者の感想として嬉しい年金です。勿論加入月数を増やせばさらに増えます。但し、基礎年金の繰上げや繰下げには同じ率で対象となるので要注意です。

まとめ

セカンドライフ真っただ中にいる我が身を振り返り、周りの友人の暮らしぶりから感じるのは、老後の質は資産もさることながら公的年金額の多寡も関係していると実感。人生100年時代の仕切り直し可能な50代から公的年金の良さに気づいて備えていただけたら幸いです。