「人生100年時代」は、高齢者や現役世代にこれまでの制度・価値観も変わるという気づきを与えてくれました。人口の減少と少子高齢化に歯止めがかからず、国は暮らしの現状維持のため、年金制度の改正、税制度の改正、医療や介護保険の負担等の見直しに取り組んでいます。このままでは、各制度は今後も少しずつ変わらざるを得ないでしょう。

そこで気になるのが社会保険の「応能制度」。つまり、リタイア後収入(主に公的年金等※・個人年金)が多い人の負担が徐々に増えるしくみです。現役時代頑張って働き年金収入等が多いから老後も何とかなると思っていたのにと予想外の高齢期を迎えている人も・・・。

今回は、75歳以上の高齢者について、収入で異なる後期高齢者医療保険制度の保険料や負担割合に絞り、現役世代も今から意識しておきたいことについてお話しします。

※主なものは、公的年金・厚生年金基金・確定拠出年金からの年金・小規模企業共済からの年金等

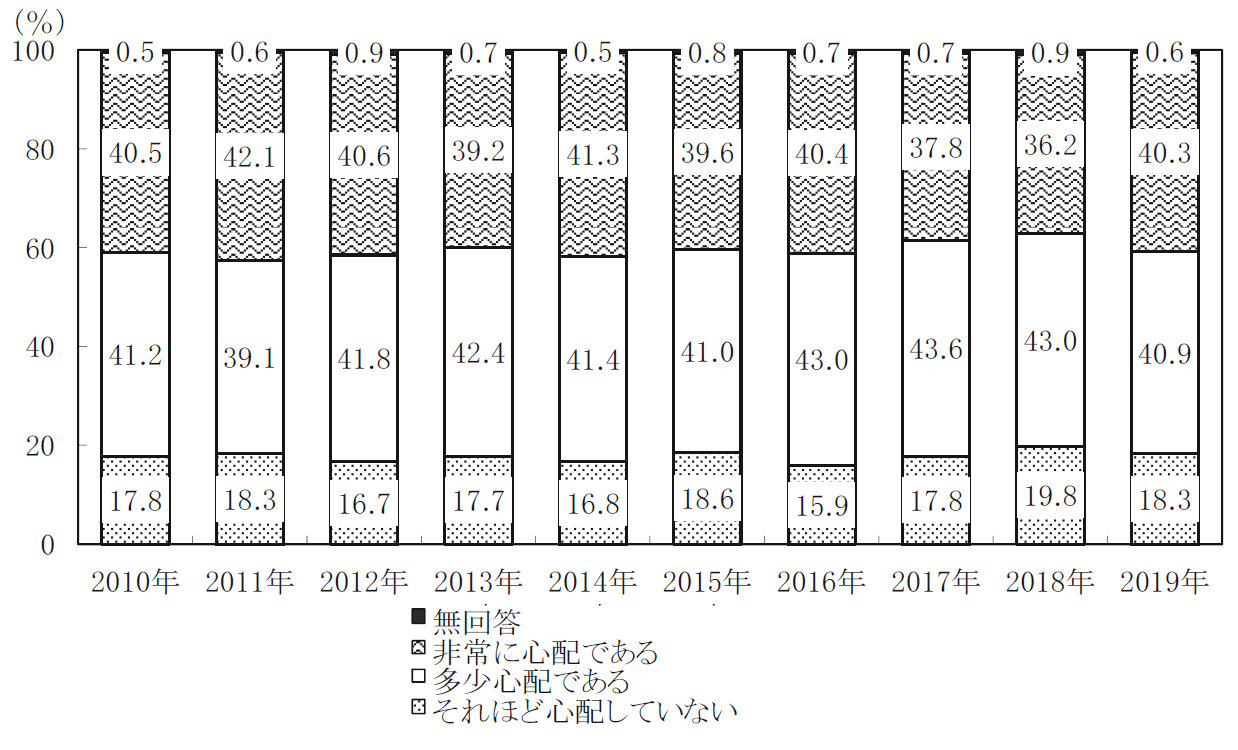

老後の生活への心配は増加

老後の生活を心配していると回答した世帯は81.2%と前回(79.2%)に比べ増加、老後の生活をそれほど心配していないと回答した世帯は18.3%と前回(19.8%)に比べ減少しています。

老後の生活への心配

家計の金融行動に関する世論調査 2人以上世帯調査 令和元年(2019) 知るぽると

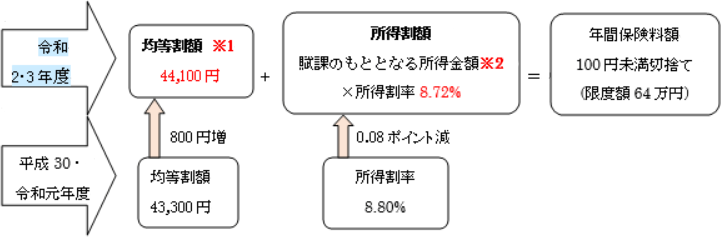

後期高齢者の保険料(令和2・3年度) 保険料率は2年ごとに見直され、都道府県で異なる。

■1年間の保険料額の計算方法(東京都)

※1 被保険者一人ひとりが均等に負担する。同じ世帯の被保険者全員と世帯主の総所得金額をもとに軽減。65歳以上(令和2年1月1日時点)の公的年金所得(公的年金収入-公的年金等控除※3)は、その所得からさらに高齢者特別控除額15万円を控除した額で判定。

< 均等割額の軽減 >

| 総所得金額の計が下記に該当する世帯 | 軽減割合 | ||

|---|---|---|---|

| 令和2年度 | 令和3年度 | ||

| 33万円以下 | 被保険者全員が年金収入80万円以下(その他収入なし) | 7割(本則) | |

| 上記収入なし | 7.75割 | 7割(本則) | |

| 33万円+(28.5万円×被保険者の数)以下 | 5割 | ||

| 33万円+(52万円×被保険者数)以下 | 2割 | ||

< 所得割額の軽減 >

| 賦課のもととなる所得金額 | 軽減割合 |

|---|---|

| 15万円以下 | 50% |

| 20万円以下 | 25% |

※2 前年の総所得金額(山林所得・株式・長期(短期)譲渡所得金額等含)から基礎控除額33万円を控除した額

※3 公的年金等控除額一律10万円引下げ2020年1月施行(2021年2月の確定申告から影響し、4月分から保険料に影響あり)

事例1 収入が多いAさん(80歳)の場合

Aさんは、公務員退職後民間企業(生年月日により年金額が増える特例を利用)で働いた後、フリーランスで73歳まで働きました。併せて少しですが個人年金に加入していました。75歳まで元気だったので高額な国民健康保険料もあまり気になりませんでしたが、2年ほど前大病を患い医療関係の支出が心配になってきました。75歳以降の医療の保険料は年25万円程、現在3ヵ月に1回の検査費、白内障の手術、他の病気の治療費も高額(3割負担)で大変です。老後はゆとりがあると思っていたAさんですが、今後介護が必要になったときのコストを考えると不安ばかりが募ります。

Aさん(単身) 均等割額と所得割額の軽減なし

| 収入 | 所得 | |

|---|---|---|

| Aさん(80歳) | 公的年金等380万円・個人年金43万円 | 公的年金等+個人年金264.2万円 |

- ① 均等割額=44,100円

- ② 所得割額=(264.2万円-33万円)×8.72%=201,606円

①+② 計245,700円(月20,475円)

事例2 Aさんに妻(77歳 専業主婦・公的年金75万円)がある世帯の場合

| 収入 | 所得 | |

|---|---|---|

| Aさん(78歳) | 公的年金380万円・個人年金43万円 | 公的年金+個人年金264.2万円 |

| 妻(76歳) | 公的年金75万円 | 0 |

夫婦の所得計は、264.2万円なので、均等割額と所得割額の恩恵はありません。

- ① 均等割額=夫44,100円 妻=44,100円

- ② 所得割額 夫=(264.2万円-33万円)×8.72%=201,606円

妻の所得=公的年金75万円-公的年金等控除120万円<0円 所得なし

①+② 世帯計 夫245,700円+妻44,100円=289,800円(月24,150円)

事例1・事例2の場合、世帯の収入が多いので、事例3の老齢年金生活者支援給付金の支給なし。

事例3 夫の遺族厚生年金を受給しているB子さん(85歳)の場合

B子さんは、公的年金(遺族厚生年金+老齢基礎年金)と老齢年金生活者支援給付金※4・を受給しています。遺族厚生年金と老齢年金生活者支援給付金は非課税です。

| 収入 | 所得 | |

|---|---|---|

| B子さん(85歳) | 公的年金(遺族厚生年金160万円+老齢基礎年金60万円) | 0 |

| 老齢年金生活者支援給付金8,566円 (2019年10・11月分※4) | 0 |

※4 老齢年金生活者支援給付金は2019年10月から施行

B子さんの所得=老齢基礎年金60万円-公的年金等控除120万円<0→ 所得0円

- ① 均等割額=総所得33万円以下なので軽減率7割、44,100円×0.3=13,200円→月1,100円

- ② 所得割額→所得なしで0円

①+②計=13,200円(月1,100円)

事例4 単身で無年金のC子さん(85歳)の場合

C子さん、無年金なので、事例2のB子さんのように老齢基礎年金を受給できず「老齢年金生活者支援給付金」はありません。わずかばかりの預貯金を取り崩す生活に不安を抱く毎日です。

| 収入 | 所得 | |

|---|---|---|

| C子さん(85歳) | 0 | 0 |

- ① 均等割額=総所得33万円以下なので軽減率7割、44,100円×0.3=13,200円→月1,100円

- ② 所得割額→収入なしで0円

①+② = 13,200円(月1,100円)

事例3・事例4の場合、保険料は同じ月1,100円ですが、実質の豊かさに大きな差があります。公的年金に加入の意味は大きいですね。生活者支援給付金は2019年10月からスタートした制度です。

上記は、後期高齢者医療保険の保険料の比較でしたが治療費の負担割合も老後の関心事です。

治療を受けた場合の負担割合

| 事例1 | 事例2 | 事例3 | 事例4 |

|---|---|---|---|

| 3割 | 夫婦とも1割※5 | 1割 | 1割 |

※5 基準収入適用額申請により夫婦とも1割に

まとめ

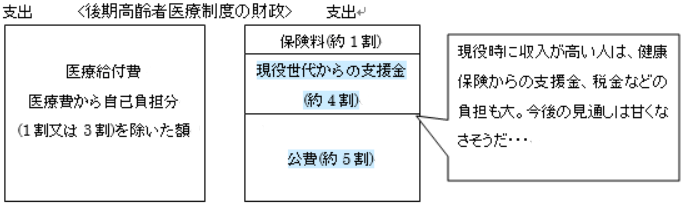

上記は令和2年度の後期高齢者医療保険の保険料と治療を受けたときの負担割合です。今回は事例の内容ですが、実際は世帯の構成者、年齢などでもっと複雑です。なお、介護保険も応能負担です。かつ、支払った治療費等が一定額を超えた場合超えた分が戻る高額療養費・介護サービス費も、収入の低い人の方が多くなります(条件が同じと仮定)。収入の差ほど実質の手取り額の差は大きくないことがわかりますね。しかし、高齢期の問題は現役世代も他人ごとではありません。現役世代からの以下の支援金4割も今後の人口構成の見通しを考慮すれば増えそうです。

東京都後期高齢者医療広域連合会 令和2年7月 広報より

収入が多い人ほど若いうちから家族を巻き込んだ家計管理と対応能力。ゆとりの家計だからこそできる楽しみながらの工夫を身につけて、就労収入がなくなったときに備える必要がありそうです。イザそのとき(医療や介護のお世話になるとき)になって、驚かないために・・・。