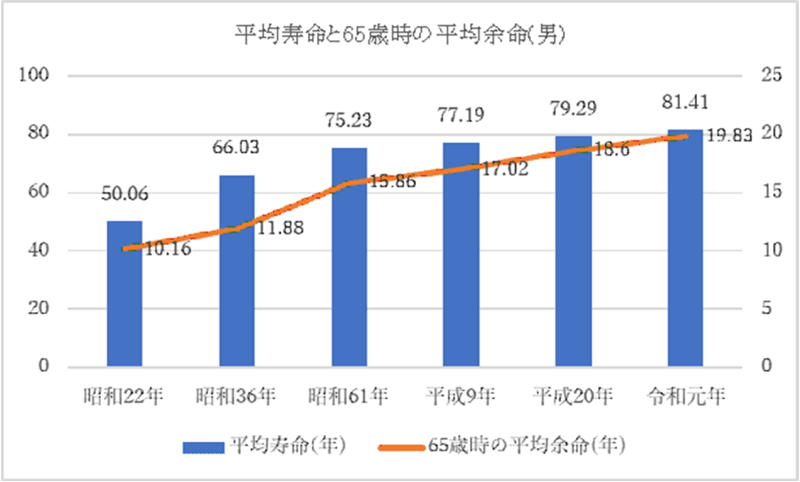

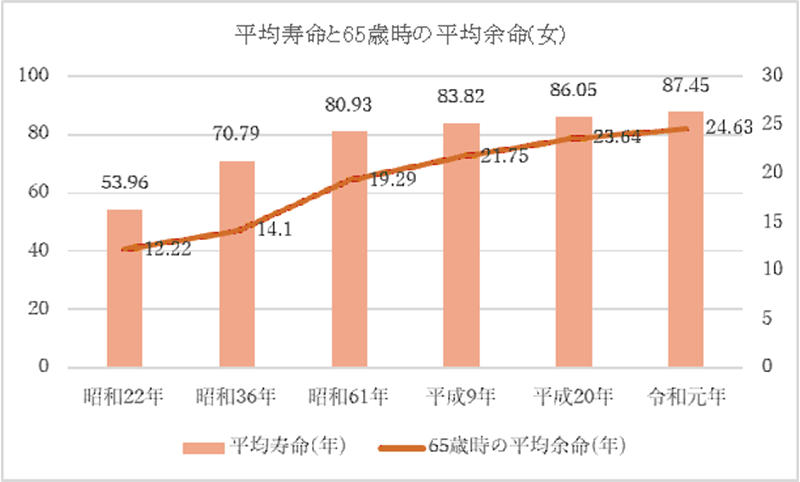

令和元年の簡易生命表によれば、日本人の平均寿命(0歳の平均余命)は男81.41年・女性87.45年と過去最高、男女差は、6.03年で前年より0.03年減少。長寿化は喜ばしい反面、ますます老後の暮らしの維持のために必要なお金の不安が多くの人の頭をよぎりますね。だからこそ知っておいて欲しいのが老後生活のベースを支える公的年金の知識です。

そこで今回は全ての人に共通する長寿化に絡めて、知っているようであまり知られていない共済組合の加入者等の年金にも触れてお話しします。なお、参考までに高齢化率は28.7%(総人口に対する65歳以上の人口の割合・総務省統計2020年9月・推計)とこれも過去最高です。

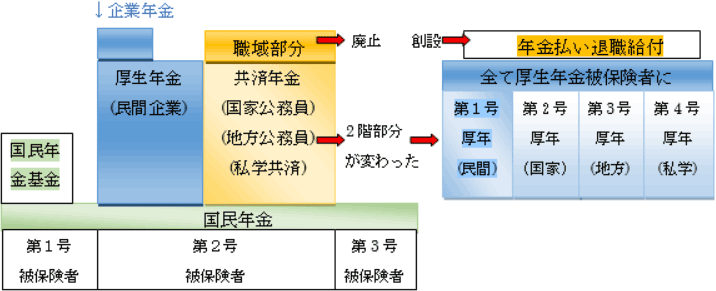

共済年金は厚生年金より年金額が多いのは知られていますが、被用者年金の一元化(共済年金を厚生年金並に揃える改正 平成27年10月施行)により徐々に受給額が減っています。

既に年金を受給している共済組合の加入者等の世代も既得権があるとはいえ、状況によっては、今後先輩たちに比べて徐々に低額になる人も。私が公的年金について知って欲しい理由です。

同級生が90歳まで生存する割合は男4人に一人・女2人に1人

長生きは女性だけではありません。現に高齢者施設でも長寿の男性の比率が増えています。

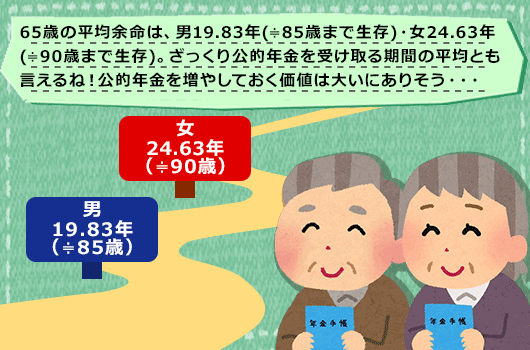

以下の表からも男女共平均寿命と65歳時の平均余命は確実に伸びています。ちなみに同級生が90歳まで生存する割合は男27.8%・女51.1%。若いうちからコツコツ積み立てた年金がジワーッと老後に花開き資産の取り崩しを減らす意味がおわかりですね。

※令和元年簡易生命表 厚生労働省 を基に著者作成・昭和22年は平均寿命が50歳台になった年

国民皆年金が実施されたのが昭和36年、基礎年金制度が導入されたのが昭和61年

公的年金額の比較 ~働き方で異なる受給年金額

年金額は、男女比・平均加入期間・報酬・生年月日等で差があります。共済組合等は女性の平均加入期間が民間企業より長い傾向です。なお、年金額に反映する賞与を含めた1人当たりの標準報酬額(月額換算)の平均は38.6万円(下表)。共済組合等は職域加算部分を含まなくても平均年金額が多いのが分かります。

実施機関別の標準報酬額と老齢・退職相当の平均年金月額のイメージ

| 国民年金 | 旧厚生年金 | 国家公務員 | 地方公務員 | 私学共済 | |

|---|---|---|---|---|---|

| 被保険者の種別 | 第1号厚生年金 | 第2号厚生年金 | 第3号厚生年金 | 第4号厚生年金 | |

| 平均年金月額 | 5.6万円 | 14.4万円 | 17.1万円 | 17.4万円 | 17.4万円 |

| 標準報酬額 | 36.9万円 | 55.0万円 | 54.7万円 | 46.1万円 |

※老齢・退職相当の平均年金月額(老齢基礎年金を含み加入期間が原則25年以上、共済組合等の職域加算部分を含まず。厚生年金は厚生年金基金の代行部分含)。

公的年金財政状況報告 厚生労働省 平成31年3月末

共済年金が厚生年金に一元化 (平成27年10月施行) ~職域部分廃止で年金払い退職給付へ

共済年金は職域部分の加算が大きなメリットでしたが、他の年金との公平化を考慮して平成27年10月から職域部分が廃止となり、年金払い退職給付が新たに創設されました。

一元化前の職域部分は老後の年金額に反映されますが、本人が死亡時に条件を満たす遺族がいる場合の遺族年金額は、死亡時期により異なるので要注意です。

一元化で遺族年金額が減少する人も・・・

一元化後も共済組合に加入した場合の職域部分は、一元化前までの期間分の職域部分(経過的職域部分といいます)は保証されます。併せて創設された「年金払い退職給付」の受給ができます。但し、年金を受給していた人が死亡すると、死亡時期で職域部分の遺族年金は以下のように減額されます。

死亡時期で異なる職域部分の遺族年金額のイメージ

| 平成27年10月~令和6年9月 | 令和7年10月~16年9月 | 令和16年10月~ |

|---|---|---|

| 本来の職域部分からの遺族年金額 ※ | ※×29/30 ~ ※×21/30 | ※ ×20/30 |

(※=職域部分×3/4) 遺族は生計維持関係にある場合 公務外の死亡

参考までに ~職域部分と年金払い退職給付の違い

- ① 職域部分は現役世代の保険料や税金等で高齢者の年金を負担する賦課方式

- ② 年金払い退職給付は保険料を労使折半で払う積立方式

モデル年金月額(※)は、標準報酬月額36万円、40年加入等一定の前提において試算

①と②の主な違い

- ① 終身年金であるとともに、本人死亡時、要件を満たした遺族が遺族年金を受け取れること。

- ② 退職が要件。終身年金と有期年金の2つから選択できるが終身年金も本人死亡で終了。金額も月2万円から1.8万円に。

寿命が伸びている男性も痛手ですが、男性に比べ寿命が長い妻には、より痛手かも知れません。

対策としては、

- ① 一元化前に既に受給している人や一元化前の加入期間が長い人は、生存していれば一元化前のそれなりの職域部分は受けとれます。配偶者がいる場合は、夫婦仲良く元気で長生きがベストでしょう。

- ② 若い世代は、一元化前までの加入期間が短く長寿による減少が大きいことを理解して、働き方や暮らし方も考慮したマネープランを今からたてておくこと。コロナで年金額に反映される賞与や給与の減額も話題になっています。不安を抱くだけでなく、年金のこと興味を持ち未来に生かしていただければ嬉しい限りです。