気になる高齢期の対応力

最近、お元気でイキイキした60代、70代が増えており、単純に65歳以上を「高齢者」とする一般的常識が通用しなくなってきた気がします。とは言いつつ、総人口が21万人減少する一方、65歳以上の高齢者が57万人増加、総人口に占める高齢者人口の割合が27.7%と過去最高(総務省・平成29年9月17日公表)を占める現実が私たちの生活や国の財政に及ぼす影響は深刻です。

そこで、政府は高齢社会対策の指針として高齢社会対策大綱を閣議決定しました(平成30年2月16日)。簡単に言うと、65歳以上を一律に「高齢者」とせず、70歳以降でも、意欲・能力に応じた力を発揮できる時代の到来に伴い、全世代が満足できる人生を送ることができる環境作りを目的としています。何も策をしなければ制度の維持や財政の危機が訪れる可能性が大きいからです。今回は、施策のうち国民の興味が高い年金の受給開始時期の選択肢の拡大(70歳以降)の検討についてお話しします。

高齢社会対策大綱

大綱では、各分野別の基本政策を以下のように整理しています。最近の報道では、高齢期の働き方の多様化に対応した公的年金の受け取り方が目立ちました。年金は国民全体の関心事なのですね。

現在、年金の受給開始年齢は原則65歳ですが、60歳~70歳の間で自由に選択できます。これを70歳以降の受給開始を選択可能(繰下げ)にする検討をするとしています。

ここで頭によぎるのは、この検討は本来の年金の支給開始の引き上げのための布石ではないか?ということです。昭和36年4月2日以降生(女性は41年4月2日以降生)の人の多くの不安は、65歳から年金が受給できないのでは不安を抱いています。厚生労働大臣は今のところはないと言われているそうですが・・・。気になります。

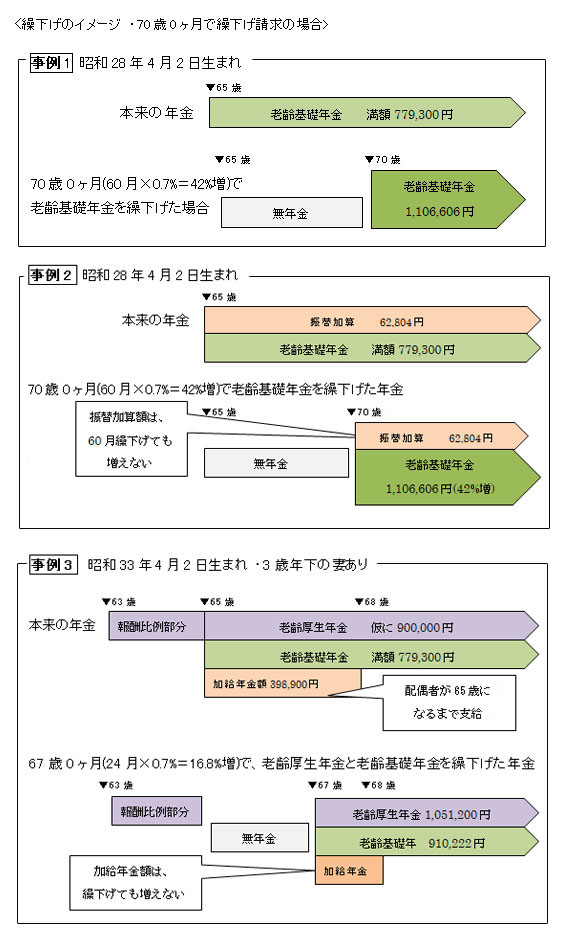

老齢年金・70歳以降の受給開始を選択可能に

現在、老齢年金の受給開始年齢は原則65歳ですが60歳以降請求して65歳前に受給する繰上げ、65歳からの年金を66歳以降70歳になるまでに請求して受給を繰下げといいます。

これを70歳以降に繰下げて受給開始を検討しましょうということです。詳細は今後検討です。

現在、繰下げの増額率は、繰下げる月数×0.7% (昭和16年4月2日以降生まれ)。

70歳超で受給した場合、上乗せを増額する方向で検討するようです。

仮に、65歳からの年金を5年後の70歳まで繰下げた場合、5年(60月)×0.7%=42%の増。

今時の金融商品と比べお得という人もいますが、繰り下げのデメリットもあるので要注意。

なお、65歳からの老齢基礎年金と老齢厚生年金は、両方とも繰下げても、どちらか一方のみ繰下げて受給することも可能です。単身、夫婦の年金加入期間などで、加給年金額と振替加算の受給パターンは掲載以外にもいろいろあります。

夫婦の年金の加入期間等で受給パターンは様々※、必ず私の場合で説明を受けましょう。

なお、65歳になる月の前月末ころ、日本年金機構から65歳以降の受け取り方の希望を確認する手紙が届きますので、同封されているハガキで必ず誕生月にお返事をしましょう。これが65歳時の年金請求手続きです。

※その他の受給パターン

厚生年金基金の加入期間がある場合、厚生年金を繰下げると基金からの年金も繰下げになります。65歳以降在職中で老齢厚生年金(報酬比例部分)が一部停止または全額停止の場合の年金額は、支給停止分を除いた金額に増額率を乗じた金額です。

なお、繰下げ待機中の人が繰下げ請求しない場合、過去分を一時金で受給も可能です。

制度は変わる ~繰下げ年金額だけで判断しない~

確かに、65歳以降の年金を繰下げると金額は増えます。但し、繰下げ待機中に年金は支給されません。また、年金額が増えると、金額により介護と医療の保険料は増え、介護サービスを受けたときの負担割合(1割または2割、平成30年8月から所得により3割 上限あり)が増え、医療の負担割合も増えることもあるので要注意です。

制度は代わり、今後も変わりそうです。介護保険が施行された平成12年当時、誰が介護サービスを受けたときの負担割合が2割または3割になると想像したでしょうか。だからこそ、現在の制度で目いっぱい利益を考える計画は避けましょう。

そもそも繰下げは資金的にゆとりがないとできない制度ですが、国は社会保険制度の維持のために、応能負担(収入が高い人の負担を多くする)を目指さざる得ない状況なので、年金額が多くゆとりのある世帯こそ影響大です。

届く各種書類の整理、記入して返送もだんだんママならぬ状況になるのが高齢期と覚悟を決め、ひろい視野で決断が求められます。国の政策にほどほどに便乗が一番いいかもしれませんね。今後の動向に注目しましょう。