成年後見制度・家族信託等を含めた「終活セミナー」や、被用者保険(厚生年金・健康保険)に加入するメリットは?等の「就活セミナー」依頼が増えています。

先日の会場は精神科・診療内科の病院の1室で8畳ほどの部屋。ホットカーペットに受講生の老若男女が思い思いに座り、私は小さな椅子に座ってすぐ目の前の受講生にお話しするという予想外の展開。「寺子屋」的なセミナーで刺激的でした。

テーマは、今をよりよく生き「未来へ進むため」書き残すエンディングノートと、豊かに暮らすために必要なお金の整理(収支表・キャッシュフロー表)の書き方です。

「しゅうかつセミナー」で話すポイントは、今と未来を視野にいれた見方の気づきです。

これが意外と難しい。今しか見ていない、今の状況がずっと続くことを前提に考えがちだから。

健康・お金・夫婦関係・親子関係・仕事・判断能力・環境(人口構成・社会保険・税)等も変わることに気づかない(考えたくない)人が多いからです。

今回は、保険料拠出期間の延長「年金」に絞ってお話しします。2024年の財政検証で検討中、2024年末にまとまれば2025(令和7)年度から施行となります。

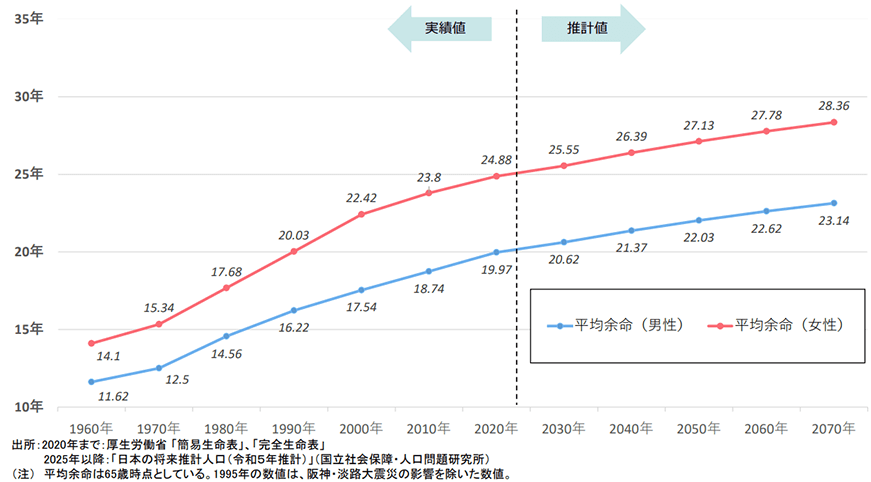

長生きだから公的年金の存在感が増す ~伸び続ける平均寿命と平均余命

1960年(国民年金の創設期)から2020年までに、平均寿命は男性で16.24歳(65.32歳→81.56歳)、女性で17.52歳(70.19歳→87.71歳)伸長。65歳時点の平均余命は男性で8.35年、女性で10.78年伸長し、今後もさらに伸びていくと推計されています。

65歳時点平均余命の推移

※参照(2024年1月12日時点):厚生労働省 第8回社会保障審議会年金部会 資料1

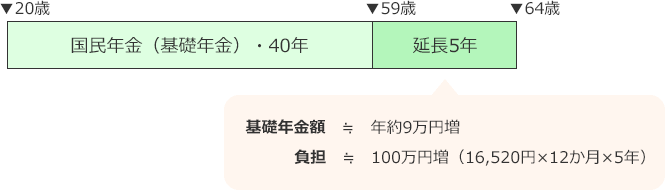

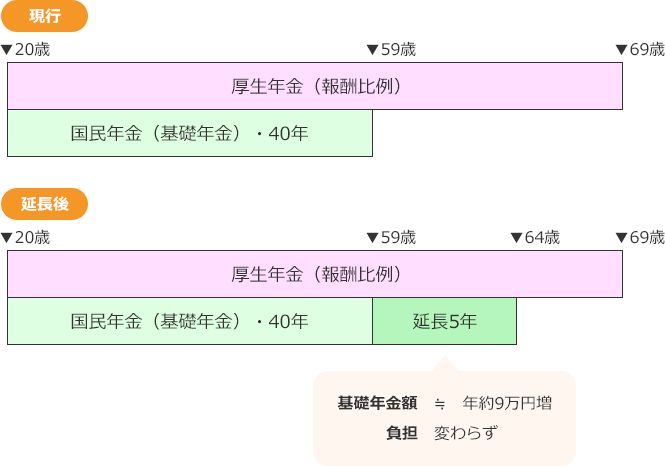

老齢基礎年金拠出期間の45年(20歳~64歳)への延長 ~基礎年金額を増やす

① 基礎年金額が増える

現在、国民年金は20歳から59歳までの40年間の加入で満額(67歳以下で79.5万円)受給できますが、64歳まで加入期間を延長すると5年分の基礎年金額が増えます。但し、国民年金加入者と厚生年金加入者の負担は以下のように異なります(金額は令和5年度・67歳以下で試算)。

■国民年金加入者の負担は5年延長で約100万円増・基礎年金額は年約9万円増

■厚生年金加入者は自動的に国民年金に加入(第2号被保険者※)し、基礎年金プラス厚生年金を受給可、64歳までの延長で5年分の基礎年金額が増えるが保険料負担は変わりません。

- ※65歳以上の厚生年金被保険者で、老齢基礎年金の受給権のある人は第2号被保険者とならない

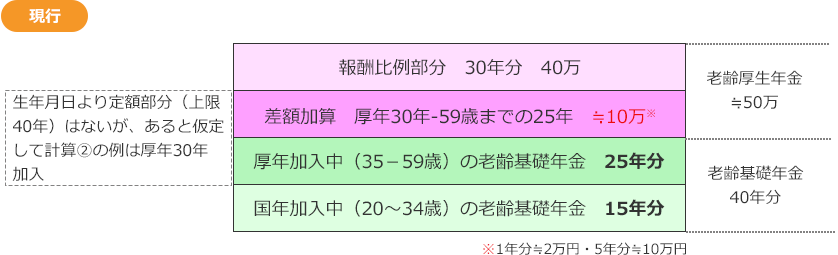

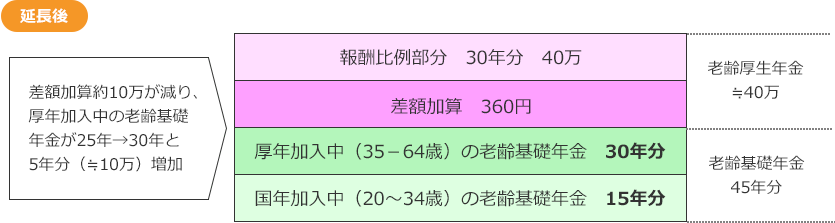

②仮に、国民年金(20歳~34歳)、厚生年金(35歳から64歳)まで30年加入したケース

現行でも上記の厚生年金に短期加入者が厚生年金に60歳以降も加入すると差額加算に反映されるメリットがあります。では、国民年金の拠出期間の延長後は?

年金総額はほぼ同じですが、中身が違ってきそうです。

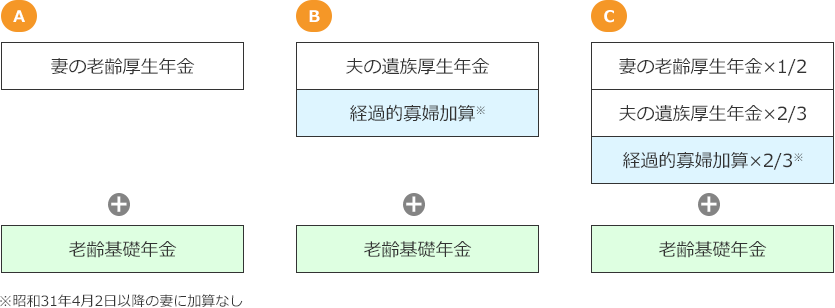

仮に、②の例で35歳から働く女性が65歳以降夫と死別し受給する遺族厚生年金は以下のようになります。(子は成人)

<事例>

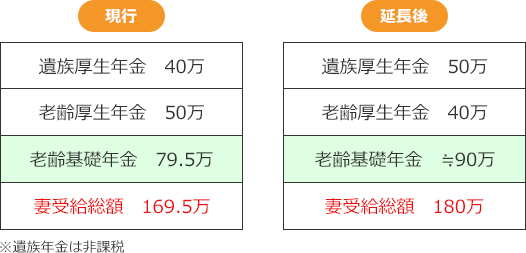

夫:厚生年金40年・報酬比例部分120万円 妻:厚生年金30年加入・昭和62年4月生

妻の老齢厚生年金:現行≒50万円 または 延長後≒40万円

夫の遺族厚生年金:報酬比例部分×3/4 = 120万×3/4 = 90万

妻が65歳以降遺族厚生年金を受給する場合、Aを優先的に受給、BCよりAが低額の場合、差額が遺族厚生年金として支給されます。つまり、B又はCからAを控除した額が遺族厚生年金額。なお、妻の老齢基礎年金は遺族厚生年金と調整されず必ず受給できます。老齢基礎年金を増やしておく効果が見えますね。

65歳以降の遺族厚生年金と他の年金との調整

現行と延長後の妻が受給する遺族厚生年金額の試算

| 現行 | 延長後 | |

|---|---|---|

| A | 老齢厚生年金50万 | 老齢厚生年金40万 |

| B | 遺族厚生年金90万(120×3/4) | 遺族厚生年金90万(120×3/4) |

| C | 老齢厚生年金25万(50×1/2) 遺族厚生年金60万 計85万 |

老齢厚生年金20万(40×1/2) 遺族厚生年金60万(90×2/3) 計80万 |

| 妻受給遺族厚年額 | 90万-50万=40万 | 90万-40万=50万 |

まとめ

年金の財政検証は5年に一度(前回は2019年)、想定外の人口減・長寿化、働き方の多様化、高齢単身者の増加などで、今までと異なる制度設計も求められており見直しによる検討課題も山積み。例えば、今回の拠出期間延長でも基礎年金には国庫負担(税金)が投入されており、自身では保険料を納付していない第3号被保険者(中長期的に見直しも検討)と併せて財源の確保も検討されています。

目の前をしっかりと見つつ、未来を見つめつつ、自身の将来を創るために制度を使いこなしましょう。「年金に興味がない!知らなかった!」で済まされない時代の到来です。