「公的年金以外に老後資金2,000万円必要」が話題になり、長寿化・少子化が予想される今、お金の備えの必要性を認識させられました。但し、既に高齢者である私からみると、現役世代のお金に関する認識が甘いと感じることが多々あります。

例えば、物価高で特別養護老人ホームの経営悪化、低待遇による介護職員不足や、2024(令和6)年度の介護報酬改定(3年に1回)の動向も気になります。

低コストの特別養護老人ホームの入所は今でも厳しい。私が支援している方も、申込み後「待機順番6番目」と返事をもらったのに約1年たった今も入所できていません。

過去、施設職員が認知症の人に叩かれ、暴言を吐かれている場面に何度も遭遇しました。介護現場の大変さの割に賃金が低いことも離職率が高い原因です。今後、割安な施設への入所は益々厳しくなりそうです。

しかし、セカンドライフの一番の問題は、上記のお金の負担増だけでなく、老後の時間の過ごし方に対するリスクに気づいていない人が多いこと。現役時代、何も考えず(迷いも悩みも気づきもなく)過ごした人は、退職(定年)後の莫大な時間の存在に戸惑うかも知れません。今回は、老後の多すぎる時間を快適に過ごす必要性についてお話しします。

ここで、経験者からのアドバイスを一言。「老後はジワジワと確実にそれも超スピードで訪れる」と言うこと。老後のお金の準備は基本ですが、お金があれば全て解決ではない現実もあることに気付けるといいですね。

(1)50代 ~老後の「生活費」を意識しているのは8割弱、うち必要額の認識は5割弱

定年退職後の「生活費」について50代で8割弱が意識していると回答しているが、「必要額」の認識は5割弱、資金を確保しているは3割弱となっており、教育費に比べいずれも低めです。

老後に不安を抱えながらも、老後の現実が掴めていない様子がみえてきます。

定年退職後の生活費についての準備状況と教育費への対応~50代 (%)

| 必要費用と意識 | 必要額の認識 | 資金計画の策定 | 資金の確保 | |

|---|---|---|---|---|

| 定年退職後の生活費の準備状況 | 78.5 | 48.5 | 34.8 | 27.2 |

| 教育費への対応 | 74.5 | 66.0 | 57.2 |

※参照(2023年12月14日時点):金融広報中央委員会 「金融リテラシー調査2022年」の結果より著者抜粋

年金の現実 ~長生きなのに15年前と金額に差がない

年金額は、賃金と物価を考慮して毎年改定されます。令和5年度は初めて67歳以下と68歳以上で金額が異なりました。令和5年度は前年度より増えましたが、15年前の平成20年度と金額に差がありません。なお下表は65歳からの標準的な年金額、それなりに働き納付した人の金額であることを承知下さい。あなたの場合はいかがでしょうか。

新規裁定者(67 歳以下の方)の年金:月額 (単位:円)

| 年度 | H20年度 | H30年度 | H31年度 | R2年度 | R3年度 | R4年度 | R5年度 |

|---|---|---|---|---|---|---|---|

| 国民年金額 (満額・1人分) |

66,008 (据置き) |

64,941 (据置き) |

65,008 (+67) |

65,141 (+133) |

65,075 (-66) |

64,816 (-259) |

66,250※1 (+1,434) |

| 老齢厚生年金 世帯※2 |

232,592 (据置き) |

221,277 (据置き) |

221,504 (+227) |

220,724 (+458) |

220,496 (-228) |

219,593 (-903) |

224,482 (+4,889) |

- ※1 令和5年度の既裁定者(68 歳以上の方)の老齢基礎年金(満額1人分)は、月額66,050円(対前年度比+1,234 円)。ちなみに国民年金から受給できる年金額(満額)は、67歳以下は、66,250円×12月=795,000円、68歳以上は、66,050円×12月=792,600円

- ※2 平均的な収入で40年間就業した場合に受取り始める年金(老齢厚生年金と2人分の老齢基礎年金(満額)の給付水準です。

- ※3 ( )内は、前年度との差額です。

※参考(2023年12月14日時点):厚生労働省 令和5年度の年金額改定について

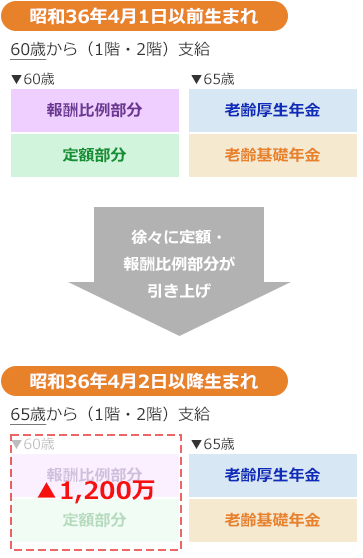

先輩たちは厚生年金支給開始年齢も早く金額も手厚かった

厚生年金の支給開始年齢は生年月日と男女(女性は5年遅)で異なります。先輩たちは60歳から報酬比例部分(2階部分)と定額部分(1階部分)を受給できましたが、徐々に定額部分、報酬比例部分の支給が引き上げられ、昭和36年4月2日以降生は65歳から支給。

ざっくりそれなりに働いた先輩たちに比べ1,200万円(20万×12月×5年)の損失です。

厚生年金(第1号・男性)の支給開始年齢のイメージ

(2)実際の死亡年齢で多いのは、男性88歳・女性93歳

平均寿命が延びていますが、死亡数からみた一番多い年齢(死亡年齢最頻値)は、男性88歳・女性93歳と平均寿命(男性81.05歳・女性87.09歳)を大きく上回っています。公的年金を増やしておく大切さが伝わります。

男女別死亡数からみた多い年齢

| 87歳 | 88歳 | 89歳 | ~ | 92歳 | 93歳 | 94歳 | |

|---|---|---|---|---|---|---|---|

| 男 | 4,155 | 4,165 | 4,093 | 4,093 | |||

| 女 | 5,042 | 5,057 | 4,985 |

- ※易生命表の死亡数欄から数字(生命表諸関数で計算)の多い順に提示

※参考(2023年12月14日時点):厚生労働省 令和4年簡易生命表の概況

(3)定年(退職)後も人生は続く~まずは退職まで

予想外に長く続きそうなセカンドライフ、いつかは始まりますが、定年(退職)まではとりあえず今の仕事を精一杯やること。イザその時まで、今後どうしよう、何をしたい等いろいろ悩み迷い課題を整理して行動していくうちに、次やりたい仕事、関わりたいこと等が具体的に見えてきて、「居場所」づくりや「学び」にも意欲がでてきます。

ただその時を待つのではなく、今の職場で働き「ながら」徐々に身に付けるのがお勧め。

先日、ある職場でのリタイアメントセミナーの受講生が呟いた一言「ついつい面倒で先延ばしにしていたが、受講してよかった!」と。給料を受けつつ受講のメリットの有難さにやっと気が付いた様です。

セカンドライフにも区切りがある ~その1・その2

定年(退職)後のありたい暮らし方は人によりますが、セカンドライフだからこそ新しい「仕事」「地域」「家庭」「社会」での「居場所」作りも可能です。前向きにセカンドライフを過ごす80代の友人(男性)の口癖は「僕はいいかげん」と謙遜しますが、傍からみると「いい 加減」に活き活き暮らす姿が羨ましい限りです。

積極的に人・地域等で交流し、できれば単に参加する人でなく、支援する側になる。今までは夫婦も役割を担って生きてきたが、1人の人間同士として語らいができればベスト・・「気付きと覚悟次第」でしょう。セカンドライフ1を伸ばせばセカンドライフ2を短縮できそうです。

まとめ

かつては定年(退職)後数年で人生が終了、現役時代の栄光を崩すことなく逝くことができましたが、長寿時代は幸せな人生の閉じ方が可能かは「個人の本気度次第」。

現役時代恵まれた暮らしをしてきた人ほど、悔しい思いの経験も少なく、過去の経験値を引きずりがちで人が離れ孤独になることも。また、働かなくても生計が成り立つ環境が逆に刺激を減らす生活になってしまいがち。節目の時期をスルーせずに悩み・迷い・一歩踏み出せるかがポイント。

かつてないほど長寿になったからこそ、「基礎的なお金」と「生き生き過ごす時間」を持つ有難さが分かります。セカンドライフの生き方次第で人生を逆転できそうです。