目次

3人の子を育てあげるための生活設計について、色々悩んでいます。

井上 信一先生(いのうえ しんいち)

プロフィール

井上 信一先生(いのうえ しんいち)

プロフィール |

|

立花 沙紀さん(仮名 34歳 主婦)のご相談

立花 沙紀さん(仮名 34歳 主婦)のご相談

3人の子がいる5人家族です。いま、子どものために各々月1万とこども手当の全額を貯蓄に回しているほか、年120万円ほど貯蓄し、将来の塾代や子育て費用に充てたいと思っています。現在は普通預金等に預けているだけですが、ほかに有益な資産運用方法があれば知りたいと思います。また、今の生活費が妥当なのか、そろそろマンションが手狭になってきたので住み替えが可能かどうかを教えて頂きたいと思います。

生命保険については、なるべく現金で準備したいとの思いと、仕組みがよくわからなかったためこれまで特には考えてきませんでしたが、知人に勧められて最近加入した保険があります。保険についても何か有効な活用方法があれば教えてください。保険ショップに相談に行った際、学資保険の代わりに定期保険を勧められましたが、これはどういう意味なのでしょうか?

|

立花 沙紀さん(仮名 34歳 主婦)のプロフィール

今後の希望の整理

|

お子様のための資金計画には、学資保険と収入保障保険で備えましょう。

本当に大切な自分たちの生涯生活にも目を向けましょう。

本当に大切な自分たちの生涯生活にも目を向けましょう。

今回は3人のお子さまの子育てに真只中の方からのご相談です。

立花さんは、6歳、4歳、そして産まれたばかりの0歳のお子さまをお持ちの、会社員のご主人が家計を支えるご家族です。

今はまだ下の2人のお子さんに手のかかる時期。なかなか時間を空けるのが難しい頃ですね。さらに、ようやく一番下の子が小学校に入って時間的にゆとりが出たと思ったら、今度は上の子達が相次いで中学に進学する時期が訪れます。そのまま高校・大学進学時期が重なると、経済的なゆとりがなくなりがちな教育関連費のピークを迎えてしまうことになります。

それを意識されてか、今でも充分な貯蓄を準備されるなど、家計のやりくりに余念のない面が伺えます。

そんなしっかり者の立花さんですが、お子様の教育費等にばかり気が向いてしまい、実は本来、時間をかけて準備すべきご夫婦の将来設計に対して、やや手薄な印象を持ちました。

お子さまが一人前になるまで、親が精神的にも、そして経済的にも責任を持って育て上げねばと思うのはよく理解できるところです。しかし親世代の高齢期は、逆に子の世代に生活負担を強いる時期にもあたりますので、子に過度の負担を課さぬためにも、親としては子が巣立ったあとの自分たちの生活設計にも心がけておきたいものです。

今回は養育期間の準備に加え、このあたりをキーポイントにご提案したいと思います。

家族の価値感覚によって大きく変わる変動費の把握とコントロールが大切です。

さて、頂いた情報をもとに立花家の家計収支の現状を整理したのが下記図です。

| 年間収入 | 8,668,000 | |

| 給与収入(夫 額面) | 8,200,000 | |

| 給与収入(妻 額面) | 0 | |

| その他(こども手当等) | 468,000 | |

| 年間支出 | 6,430,000 | |||

| 居住関連費費 | 家賃 | 300,000 | ||

| 日常生活費 | 食費(外食含む) | 730,000 | ||

| 雑費等 | 1,200,000 | |||

| 公共料金等 | 360,000 | |||

| 夫の費用 | 携帯通信費 | |||

| 衣服 | ||||

| 小遣い | 600,000 | |||

| 妻の費用 | 携帯通信費 | |||

| 衣服 | ||||

| 小遣い | ||||

| 子の費用 | 子育て関連費 | 450,000 | ||

| 保険料 | 生命保険料 | 240,000 | ||

| 火災保険料 | 40,000 | |||

| 余暇費 | レジャー・外食等 | 210,000 | ||

| その他経費 | 冠婚葬祭・お歳暮等 | 150,000 | ||

| 医療費 | ||||

| 使途不明 | 400,000 | |||

| 税金・社会保険料等 | 夫の分 | 1,750,000 | ||

| 収支 | 2,238,000 | ||

| 積立貯蓄 | 預金等 | 2,238,000 | |

| 保有資産 | 11,100,000 | ||

| 貯蓄性金融資産 | 普通預金 | 7,000,000 | |

| 1子名義の預金 | 2,000,000 | ||

| 2子名義の預金 | 1,500,000 | ||

| 3子名義の預金 | 600,000 | ||

立花さんはこれまで、積極的に繰り上げ返済を実行してこられたため、ローンの返済は既に終了されています。一般的に家計の中でも多くの割合を占める住居費が少ない分、そこで浮いたお金を貯蓄にまわされている点などは理想的といえますね。

雑費等の金額が突出していたり、使途不明な支出も存在していますが、おそらくこれは衣服等のように個人に係る出費であったり、交通・交際費や余暇、耐久消費財の購入費等が混在しているものと思われます。

全体としてみれば、先に触れたとおり収入の1/4を貯蓄に振り分けておられますので、相当に頑張っていると思われます。ただし、食費や雑費を含む日常生活費、あるいは余暇等の家族イベントに関わる支出は、今後お子さまの成長に合わせて増していくことはあっても、自然減になることはまず望めないでしょう。

家計見直しについては、一時の見直しで比較的その効果が維持できる固定費部分の見直し(住宅費や保険料など)にとかく関心が集まります。しかし、家族各々の価値観や金銭感覚を推進力にして日々の生活が営まれるものです。また、これらはそう簡単には変えられるものではありません。よって、長い期間をかけて家計設計に大きなインパクトをもたらす変動費部分の把握とコントロールこそが、すべてのマネープランの出発点となるのです。

見直し方法としては、これまでこのコーナーのいくつかの相談事例の中でご指摘してまいりましたが、支出項目を大雑把に使う目的やシーン、そして個人ごとに振り分けて予算を立て、予算内に抑える日常的な工夫が効果的かと思われます。まずは、変動費部分を、個人に係るものの一切(交際費、交通費、衣服費、携帯電話通信料、美容理容費等)として、ご夫婦とお子さまとで別々に予算を振り分け、そして家族全員のイベントごと(レジャー、外食、大きなモノの購入等)、日常生活費(食費、小さな雑費等)、予備費(冠婚葬祭、医療費等)等に振り分けなおしてみてはいかがでしょうか。

お子さまの経済感覚が家計に及ぼす影響は、実はとても大きなものです。本当に必要なものとそうでないものとの区別ができる、あるいは使いみちについての優先順位がわかる。こういった感覚はお子さまへの金銭教育の第一歩です。ひいてはその子の大学卒業後の働き方にも左右する感覚でもあるゆえ、それが自然と身についていくよう、ご両親が率先して行っていることが大切かと思われます。

生活設計(ライフプランニング)は、長期的かつ包括的に考えることが不可欠です

次に、お子さまの進学希望プラン等を折り込み、仮に現在の生活水準をある程度維持していくものとした場合の将来シミュレーションをご覧ください。

<将来のキャッシュフロー予測

(現状並みの生活水準で推移した場合)を別ウィンドウで表示>

図はキャッシュフロー表というもので、収入や物価上昇率等を任意の前提条件のもと試算したものです。キャッシュフロー表は将来のイベントの様子を一様に捉えることができるとともに、収入や支出の流れ、その結果としての貯蓄残高の増減をイメージできますので、将来設計やマネープランを検討する時には欠かせないものです。

もちろん、前提条件により試算結果は大きく変わりますので、本来であればいくつかのバリエーションで修正・作成し、(作成時点での予測に過ぎないので)毎年見直していくべきものです。今回は数ある選択肢の中の1つの未来予想図として、以後のご提案等につなげてまいります。

さて、とはいえ数値の羅列ではなかなかわかりづらいので、キャッシュフローをアレンジして視覚化したグラフを3点ほど加えます。

<収入・支出の推移(現状)> |

<収支・貯蓄残高の推移(現状)> |

<必要保障額の推移> |

まず、収入・支出の推移からは、今後の立花家の収支上の2つの重要時期がはっきりとわかります。その最初の山は教育費のピーク時期、そして次はご主人が退職した後(お勤め先の再雇用制度利用を前提として65歳以降)の時期です。つまり、立花家の中長期的な生活設計としては、この2つの時期における収支改善(収入を増やすか支出を減らす)を実施すること、そしてこの時期に差し掛かるまでに収支不足を補てんでき得る貯蓄をつくっておくことのいずれか、またはその両方が必要であることがあらためてわかります。

ところが、次の収支・貯蓄残高の推移グラフをご覧いただくと、さらに別の視点がみえてきます。先の第1の山はご両親が44歳頃(一番上の子の高校進学時期)から始まりますが、そのピークが概ね終了する52歳頃(上の2人の子の独立後)の貯蓄残高は、現在の水準とそう大きく変わらないことがわかります。つまり、当面は今のペースでの貯蓄形成を進めて頂けば、その先には確かにそれを継続できない時期も訪れますが、今後新たに蓄えた貯蓄分(積立)で第1の山に対しては充分に対応することが可能といえるのです。

しかし、第2の山はこれとは異なり、その後再び収支が好転することはまず見込めません。また、幸いにも長生きするということは、その反面で貯蓄の取り崩し期間が続くことを意味します。すなわち、いつまで続くかわからない期間に対し、資産の枯渇リスクを負っているといえます。この対策としては、年金等以外の収入基盤をそれまでに確保しておくか、高齢期の始まる時点での貯蓄を、まず大丈夫だろうと思える期間(例えば100歳まで等)で利息等を得ながら計画的に取り崩していく術で対処するしかありません。

さて、最後のグラフは、キャッシュフロー表での予測に加えてさらに様々な諸条件のもと試算した必要保障額の推移です。これまで述べた内容は、すべて生計者であるご主人の収入のあることが大前提です。しかし、万一の場合にその前提がなくなってしまうと、ライフプランそのものが根底から崩れてしまいます。そのような際は、たとえ教育費を貯蓄で準備できていても、養育費や余暇等の生活費、さらにお子さま独立後の奥さまの生活費等の基盤を失うことにもなります。

必要保障額の推移とは、仮にその年ごとに生計者が亡くなってしまった場合、その後必要となる支出に対し、収入や貯蓄等で補てんしても不足する金額を時系列で試算したものです。言い換えれば、瞬間的に生み出したい新たな収入の源を指します。

この機能は貯蓄商品に求めることは無理なので、契約が承諾しさえすれば、万一の際の収入源を瞬時に作り出せる保険商品の機能に頼ることになります。ただし、試算のとおり必要保障額(必要な死亡保険の保険金額)は、お子様の養育期間のカウントダウンとともに大きく逓減します。無用な保険料コストをかけぬためにも、概ねこれに沿った保障を適宜準備していれば、ひとまずは安心といえるでしょう。

以上から、立花さんの現状の家計からは、次の2点が優先的な課題であることが考えられます。

- コスト的にも時系列に沿った内容的にも、万一の際の適切な保障を準備していること

- 第2の収支悪化の山を乗り越えるための方法を準備していること

保障の見直しとその実効プラン

一つ目の課題の解決策として、現在加入されている保障内容が適正であるか、また立花さん自身もご希望の保険加入について、家計収支を考慮して検討いたします。

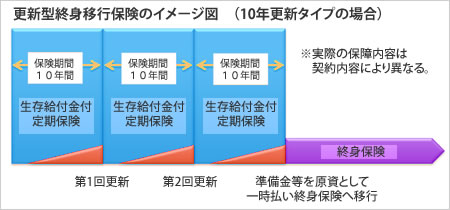

まず、立花さんが最近加入された保険は、次図のとおり「更新型終身移行保険」のタイプと考えられます。

この保険は、死亡保障の必要性の高い時期にやや割安な保険料で高額保障を準備すべく、保険期間10年等の定期保険を順次更新していくものの一種となります。ただし、この種の保険は更新時の年齢で次の保険期間の保険料が算定されますので保険料の大幅な上昇は避けられません。それを軽減すべく、この保険は中期更新型保険を掛け捨てタイプではなく生存給付金付にし、当該生存給付金を更新時の保険料の一部に充当する仕組みとなっています。また、最終更新時にはその時のキャッシュバリュー(積立金)相当額を以て、一生涯の死亡保障の続く一時払い終身保険に移行する設計となります。

ただし、最終的に確保できる終身保険の保険金額を現時点では決められないこと、順次更新する定期保険の保険金額は、将来の更新を前提とするために減額しにくいことが留意点となります。つまり、逓減していく必要保障額に対して過大な保障を掛ける結果にもなりかねません。また、この保険で得られるのは万一の際の死亡保障だけで、僅かな生前給付金では教育資金を賄うのは困難なことから、別途、積立等による教育資金準備が必要となります。

一般的には、更新型の生存給付金付定期保険に、保険金額が逓減する特約を追加加入して、必要保障額の推移に対応するケースが殆どですが、それでも更新のたびに上がり続けていく保険料コストを考慮すると合理的な設計には見合わない場合もあります。

お子さまの教育資金等を準備する場合は、親に何事もなかった場合には予定通りに必要な教育資金が形成でき、それと同時に親の万一の場合には教育資金に養育費相当分も加えた死亡保障を兼ね備えておくことが不可欠です。その方法として、一般的に広く認知されているのが、学資(こども)保険に割安な死亡保険を追加する加入例ですが、最近では、高額な死亡保障を準備しつつ、必要時期の際には一部または全部を解約して、それまでに貯まったキャッシュバリュー相当を解約返戻金として受け取ることで教育費に充てる加入例も注目されています。

|

|

| 様々な保険の解約効果 (払込保険料に対する超過解約返戻金の割合) |

様々な保険の保険効果 (死亡保険金に対する払込保険料の割合) |

上図は、様々な保険商品における解約効果と保険効果を比較したイメージ図です。

解約効果とは貯蓄効果であり、支払った保険料総額に対する解約時受取金の割合となります。このグラフでは、縦軸の0%を超えた水準が、支払保険料を上回る解約時受取金を得られる状態であることを表しています(掛け捨て型保険は解約返戻金がないため、支払保険料全額が常にコスト、つまり数値は-100%となります)。

比較は、契約者条件や契約内容により多少異なりますが、学資保険をベースとした場合、その保険期間と同等期間で払込を完了させる長期定期保険の場合は、解約時期を1~2年程度後ろ倒しにすれば、安い保険料で高い貯蓄効果を望むことができます。一方、低解約返戻型終身保険(商品内容は図表参照)の場合、学資保険の保険期間と同等期間で保険料払込を完了させる契約では短期的に必要な金額は得られません。しかし解約返戻金はその後もずっと増え続けますので、予め多めに契約しておけば、解約時期を複数回に分けることで長期的な資金形成とその間の死亡保障を兼ねることができます。また、払込時期をさらに短期で設定すると、月額保険料は学資保険を上回ってしまいますが、長期的な解約効果は最も高く維持することができます。

もうひとつの保険効果とは、万一の場合の死亡保険金に対する払込保険料総額の割合を比較したものです。これは死亡保険金を受け取る場合のコスト比率を意味しますから、最も数値が低く合理的なのは掛け捨て型保険となります。ただし、学資保険に比べ、割安な保険料で契約できる長期定期保険や低解約返戻型終身保険であれば、長期的には低い水準で保険効果を維持できるのがわかります。

このように、教育資金準備を睨んだ保険活用としては様々な方法が考えられます。詳しく各バリエーションでの加入例を、オーダーしてはいかがでしょうか。

今回の立花さんのケースでは、現在の契約を解除して、オーソドックスな「学資保険+掛け捨て型収入保障保険」に乗り換えるプランを検証してみました(以下、一例参照)。

- 学資(こども)保険に、17歳満期で各500万円に加入 1子:年払保険料は約41.9万円 2子:年払保険料は約35万円 3子:一時保険料は約400万円 (3子のみ貯蓄効果の高い保険料一時払いとした)

- 収入保障保険に、月15万円(契約時4,500万円の保障)、60歳満了で加入 保険料月額:4,140円

当面の保険料負担は相当上がりますが、保険料は毎年の貯蓄可能額の範囲であり、かつ契約時点での死亡保障総額6,000万円を備えつつ、教育資金として各々が17歳となる歳に500万円(総額1,500万円)を準備できる設計となります。また、現状の生涯支払保険料総額に比べると、実質的な保険料は収入保障保険部分だけですので、中期的には収支改善効果が期待できるでしょう。

手持ちの資産を長期的な収入を得るための現物資産として活用

二つ目の課題である、第2の山を乗り切るための対策としては、まず、高齢期の保有資産を増やすべく長期資産運用(投資)を行うことが候補に挙がります。

しかし、近々ではアメリカや欧州等の先行きに相当の不安要素があります。対して新興諸国への投資にはますます注目が集まっており、株価・金利・通貨高を背景とした、株式投資、投資信託、債券(高金利の利金収入を狙うもの)が人気です。とはいえ、やはり先進諸国が経済状況的に大きく後退する場面があると仮定すると、その際には当然のことながら新興諸国にも余波が及ぶことになります。現在、高値更新中の金価格等と同じく、元来これらのマーケットは世界中のマネーを引き込むには規模が小さく、見方を変えれば、小さな器の中に投機的マネーも呼び込んだ、さながらバブルの状態を呈しているともとれます。このような懸念のなか、臨機応変な換金(利益確定)を繰り返す投資手法に確信の持てない方であれば、現状で金融資産による超長期投資として安心できるものは殆どないともいえます。

そこで、マンションという資産を持ち、かつ住み替えに対する希望もお持ちの立花さんには、その希望を満たしつつ、保有現物資産の活用を検討するプランをご提案したいと思います。

現在、立花さんがお住まいのマンションは3人家族等にとっては充分な広さの、魅力あるファミリータイプのマンションです。しかし5人家族の立花家にとっては、手狭なようであり、住み替えにあたってはより広い住居の確保を必要とするでしょう。

しかし、15~20年後にはお子様が順次独立されていくことが考えられます。その際には、余りある広さの住居を、ご夫婦二人の暮らしに合わせて再度転売する可能性も否めません。

今、買い替えのために売却すれば相当の売却益が望める場合なら多少話が異なりますが、多くの世帯にマッチする現在のマンションでさえ購入価格を下回るのであれば、買い替える多家族仕様の住宅は、今後の人口動態(核家族化のさらなる進展や単身世帯の増加等)を踏まえると、多くのニーズを満たす条件からは外れてしまい、売れない、貸せない、といった状況も危ぶまれます。

そこで、現在のマンションを保有したまま人に貸し、その賃料をお子さまが独立するまでの期間限定のレンタル住居(中古の賃貸戸建て住宅等)の家賃費用に充てるのはいかがでしょうか。

新築でご購入のマンションから、いわば他人の手垢のついた中古戸建等に越すハードルは高いかもしれません。ご主人には通勤の不便が生じてしまう可能性もあります。人に貸すといっても維持管理費等の負担は自身で負うことになります。しかし、多少は不便でも庭のある住宅での子育て環境は新たな発見があるかもしれません。また、賃料収入を自身の賃貸料にほぼ充当できるなら、将来的なニーズの高い資産を保有したまま、再びコンパクトな家庭に戻った際にはそこに戻れる可能性のあること、そして夫婦二人の生活時に、再度住み替えを選択できる余地のあることが利点となります。例えば、マンションは人に貸したまま、その賃料収入をシニア向けマンションや老人ホーム等の住居・管理費用に充てるなども考えられます。今でこそ、普及があまり進んでいませんが、将来的にはさらなる別の収入を生み出すリバースモーゲージ(住宅等の資産を担保に生活資金を得て、所有者・配偶者の死亡後に、担保住宅を手放すことで生活資金の清算をする仕組みのもの)を活用できる可能性も考えられます。

いずれにせよ、現有現物資産の有効的な活用(定期的な賃料収入を得る仕組み)は、今後の立花家の住み替えニーズを満たしつつ、年金以外の収入源を確保する手段として将来的な課題への対策としても検討してみる価値がありそうです。

さて、これら2つの対策を検証したのが、次図の対策後のキャッシュフロー表と対策前後での貯蓄残高推移の比較です。

<将来のキャッシュフロー予測

(現状並みの生活水準で推移した場合)を別ウィンドウで表示>

改善策はひとつではなく、今回はその一例ではありますが、検討してはいかがでしょうか。