目次

DINKSで、固定費以外はそれぞれ自己管理です。

子供を持ち、住宅購入を考え、家計管理を見直したいのですが。

村井 英一先生

(むらい えいいち)

プロフィール

村井 英一先生

(むらい えいいち)

プロフィール |

|

今川 智子さん(仮名 32歳 会社員)のご相談

今川 智子さん(仮名 32歳 会社員)のご相談

秋に挙式予定で、昨年12月から同居を始めたDINKSカップルです。 今後、結婚式、住宅購入、出産、子供の教育費などのさまざまなライフシーンに合わせて、どのような設計をしていけばいいのか、アドバイスをください。

|

今川 智子さん(仮名 32歳 会社員)のプロフィール

収入(単位:円)

支出

金融資産

生命保険

ご夫婦のライフプラン

|

収入も支出も多いので、家計管理が雑にならないように。

共通の家計口座を作り、どちらかが家計管理をするようにしましょう。

共通の家計口座を作り、どちらかが家計管理をするようにしましょう。

1.収入が多いため、現状のままでも家計が危機的な状況になる心配はありません。

まずはご結婚おめでとうございます。秋に挙げる結婚式が今から楽しみですね。同居はすでに昨年の12月から始められたとのことですが、8ヶ月たって、二人の生活のペースはつかめてきたでしょうか。生活のペースができると、家計の支出も安定してきます。今後の支出、ひいては将来の家計状況を見通す基準となりますので、家計簿をつけるなどして、把握に努めたいものです。

いただいた家計簿を拝見すると、家賃と光熱費などの固定費、食費、貯蓄以外はお互いに、夫婦それぞれが自己管理をしている様子が伺えます。そのため、「小遣い」の項目が大きくなっていますが、この中に被服費や外食費、夫婦でのレジャー費なども含まれているためですね。お子様が生まれたら、子ども費の支出が増えますので、それぞれの「小遣い」とは別会計にしたいところですが、現時点では問題ありません。二人暮らしであれば、自分のものは自分で買う、二人で出かけるときはお互いに出し合うというやり方でも問題はありません。

家賃が大きいのですが、お二人合算の収入からすると、今のところ問題はありません。これを子供が生まれた後も続けるとなると心配ですが、その点はよく認識されており、ご自宅の購入を検討されていますね。

今回は自動車保険以外は確認しませんでしたが、ガソリン代・駐車場代などの「自動車関連費」が「小遣い」に含まれているようでしたら心配ありません。子供が生まれると、成長に合わせた車の買い換えなどもあります。もし、今回の家計簿に含めていないようでしたら、改めてご確認ください。自動車関連の支出は意外と大きいので、家計にも影響を及ぼします。

智子様、ご主人様とも、同年代に比べて収入は多く、二人の共働きが続くようであれば、家計は比較的余裕があります。5,500万円程度のご自宅を購入し、ある程度教育費をかけても、途中で家計が破綻したり、将来行き詰る心配はそれほどないでしょう。ただ、実際の支出は家計簿通りになっていますでしょうか?1年が経過した時点で、収入と支出の差額(380万円程度)が積み立ての貯蓄とは別に預貯金に残っていれば問題ありませんが、そうでなければ支出の把握に漏れがあることになります。今後の収支の見通しも違ってきますので、正確な把握に努めるようにしましょう。

前提条件

- お子様が生まれた年の智子様の年収は、育児休業のため、育児休業基本給付金とします。

- 5年後に5,500万円の自宅を購入します。購入金額の2割と諸費用を頭金とし、残りは住宅ローン(固定金利3%、30年返済)を組みます。

- 教育費は、中学から私学とし、少し多めに見込んでいます。

- 給与、基本生活費、小遣い・レジャー費の上昇率は1%とします。

2.家計の見直しでリスクに備える

現状ではそれほど心配ありませんが、必ずしも今の状態が続くとは限りません。お子様が生まれても今の状態での共働きが続けていけるかどうかは、不確定な部分もあります。智子様が家庭と仕事を両立してやっていけるか、ご主人様の協力はどの程度か、などはその時になってみないとわからない面があります。智子様が家庭に入る、または仕事をセーブしながら続けるという可能性も考えておく必要があります。もっとも、たとえ智子様が仕事を辞められてご主人様の収入だけになったとしても、同世代の平均以上です。無駄遣いさえしなければ、余裕を持った生活が送れます。

また、考えたくはありませんが、万が一に対する備えも必要です。今の家計支出が続く場合は、ご主人様にもしものことがあった場合だけでなく、智子様にもしものことがあった場合も家計破綻のリスクがあるといえます。では、夫婦それぞれが大型の死亡保険に加入すればよいかというと、必ずしもそうとはいえません。住宅ローンを組むと、たいていは団体信用生命保険に加入することになります。団体信用生命保険は、住宅ローンの名義人が死亡した場合に以後の支払いが免除されるものですので、その分の備えは必要なくなります。お二人の収入を考慮すると、節約さえできれば、どちらかに万が一のことがあっても生活していくことはできますので、今すぐに死亡保険に加入する必要はありません。お子さんが生まれ、自宅を購入してから検討されても遅くはないでしょう。

今できる一番の〝リスク対策〟は、家計の見直しでしょう。現状では問題ないとしても、予定が変更となったり、万が一が起きたりした場合のことを考えると、今一度家計を見直して、ムダな支出を抑える習慣を身に付けたいものです。家計が厳しいから支出の見直しをするのではなく、リスクに備えるために支出の見直しをするのです。家計のスリム化は、保険料の要らない〝リスク対策〟です。

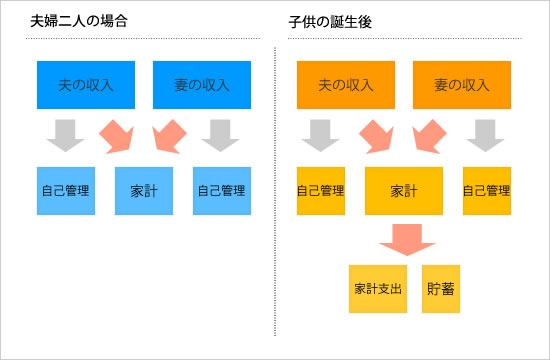

3.共有部分の明確化と情報の共有化

お子様が生まれると、食費や被服費、教育費など家計の共有部分が増えます。レジャーも子供を伴い、家族としての支出となります。二人だけの間は自己管理の部分の比重が多くても問題なかったのですが、子供が生まれるとそうは行きません。この部分の管理を明確にしておかなければ、家計のスリム化も計れません。お二人で話し合って、どこまでを家計支出とし、どの部分をそれぞれの自己裁量とするかを明確にしておきましょう。それに合わせて、それぞれの小遣い部分を減らして、家計部分を多くしてゆく必要があります。線引きが明確になれば、小遣いが減ってもそれほど困ることはありません。手元資金を持っていることから来る無駄遣いを減らせる効果も生まれてくるでしょう。

できれば、給料が入ったら、すぐに一定額を家計に入れるようにして、別管理を明確にするとよいでしょう。家計部分の管理は、智子様またはご主人様のどちらかが行います。ご夫婦によって異なりますが、たいていのご家庭は、ご夫婦のどちらかが主導権を持って家計の管理を行っています。常に二人で話し合って…というやり方は、意外と長続きしないようです。

さらに、住宅取得資金、教育資金については、また別口座で積み立てを行うとよいでしょう。住宅取得資金については取得時の諸費用も含めて、希望物件価格の3割を、教育資金については、高校(中学で私立に進学する場合はその分も含めて)と大学の学費を目標とします。今川様の場合は概算で、住宅取得資金が1,650万円、教育費が1,140万円となります。住宅取得資金と教育費については、値下がりリスクを避けるため、確定利回りの貯蓄商品で貯めていくのがよいでしょう。積立定期預金や公社債投資信託、教育資金準備として学資保険などは検討対象になります。

インフレリスクに備え、資産の増加を目指すため、積極的に変動商品で運用するのもよいでしょう。ただ、その部分はぜひ自己管理の資金で行ってみてください。自己管理の部分であれば、プラスであれマイナスであれ、自分一人で結果を享受することになります。今川様のご家庭であれば、それぞれの自己管理の部分からでも運用に回す資金を捻出できるでしょうし、運用できるとなれば、自己管理の部分もムダな支出が少なくなるはずです。

ただ、自己管理の部分であっても、時々はお互いに状況の報告をするようにしましょう。自己管理の部分とはいっても、夫婦の財産ですから、全く関係ないとはいきません。いつの間にか、相手の資金を期待するようになってしまうものです。秘密にしていると、老後を迎えた頃に、お互いに驚くということになりかねません。

また、それぞれが別々に投資判断をしていたのに、二人とも同じような資産構成になっていて、夫婦二人のリスクが大きくなっているということもあります。例えば、夫も妻も自己管理部分のほとんどを新興国通貨で運用していたとしたら、家庭の全財産に占める新興国割合がかなり高いものとなってしまうこともあります。家庭の資産が一部の変動商品に偏ってしまうと、家族の運用リスクが大きくなってしまいます。自己管理の部分ですので、それぞれが自分の判断で運用すればよいのですが、お互いに情報公開をしておけば、極端な偏りを防ぐことができるでしょう。

このように、今後の家計の管理では、家計部分の共有化と明確化を進めることと、自己管理部分については情報の公開を進めることが重要です。