リタイア後の暮らしに欠かせないのが日々の暮らしを支える「健康とお金」ですが、心豊かに満ち足りた日々を送れるかどうかは「生き甲斐」の有無も関係します。長くなる老後を無駄にしないために、リタイアまでの間に「どう生きたいか」自分と向き合い準備をしておけば、描いた未来に大きく近づくことができるでしょう。

最近多い質問が、「60歳以後継続雇用が可能だが収入がかなり減る、又は年金受給開始で年金がかなり減額されるので退職したい」。専業主婦の妻からは、夫が退職したら夫の扶養に入れないから厚生年金に加入して働いた方がいい?・・・など。

この質問をする方はそれなりに資産をお持ちの場合が多く、理由が収入減だけで、老後に何をやりたいのか「ライフデザイン」まで考えている人が少ないこと。

自分と向き合って、自分の人生を「私らしく」主体的に生き抜く視点が欠けていることが気になります。長くなる人生、お金さえあれば悠々自適の暮らしとなるほど甘くはないこと、十分と思われたお金も枯渇する可能性があることにも気づきましょう。

今回は、退職後73歳まで働き、理想の暮らしを手にいれた筈の連れ合いと、今も自営業者として好きな分野で働く妻の立場から反省を含め気付いたことをお話しします。

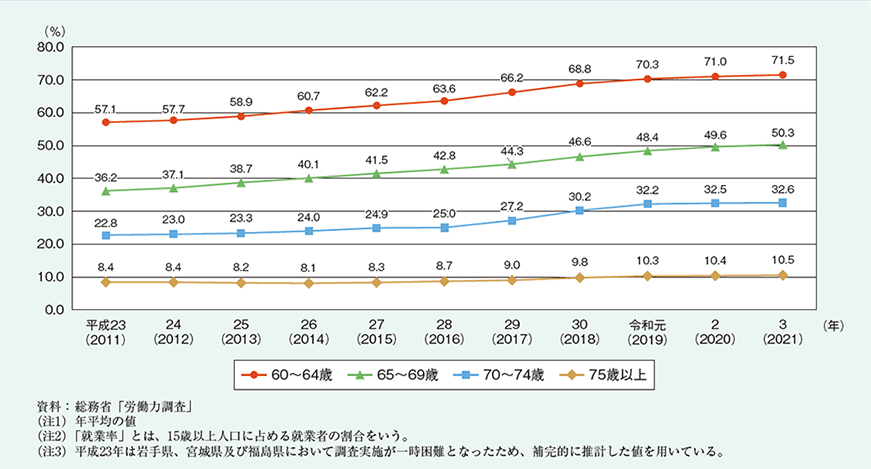

働く高齢者が増えている

就業率の推移をみると、60~64歳、65~69歳、70~74歳、75歳以上で10年前の平成23年と比べ、令和3年はそれぞれ14.4ポイント、14.1ポイント、9.8ポイント、2.1ポイント増加しています。

一般的に収入減となる定年後をお金の価値を再認識できる節目と捉え、お金の使い方(支出)と、時間の使い方(生き方)を身につけるチャンスと捉えれば、自分と向き合う時期に早すぎることはありません。

収入が多い=預貯金額が多い、自由時間が多い=満足度が高いと限らないが高齢期の現実だからです。

年齢別階級就業率の推移

※参照(2023年9月12日時点):内閣府 年齢別階級就業率の推移

定年制の状況

統計によれば、定年制を採用している企業は99.1%、定年制なしが0.9%、企業の多くは60歳定年制を採用しています。

| 定年制あり | 定年制なし | |

|---|---|---|

| 定年年齢 | – | |

| 60歳 | 61歳以上 | |

| 80.7% | 18.4% | |

| 99.1% | 0.9% | |

- ※ 定年制の有無を回答した事業所を100とした割合である。本店事業所数ウエイトを用いて算出した割合である

定年年齢を60歳から引き上げた事業所における給与の状況

㋐ 一定年齢到達を理由とした給与減額の状況

| 給与減額あり | 給与減額なし | ||

|---|---|---|---|

| – | 60歳で減額 | – | |

| 課長級 | 46.7% | 28.8% | 53.3% |

| 非管理職 | 42.6% | 26.2% | 57.4% |

- ※ 定年年齢を60歳から引き上げた事業所とは、定年年齢が61歳以上又は定年制がない事業所のうち、旧定年齢が60歳と回答した事業所をいう。(イも同じ)

- ※ 定年年齢を60歳から引き上げた事業所のうち、一定年齢到達時に常勤従業員の給与を減額する仕組みの有無を回答した事業所数を100とした割合である。

- ※ 本店事業所数ウエイトを用いて算出した割合である。(イも同じ)

㋑ 60歳で給与を減額している事業所における60歳を超える従業員の年間給与水準

| 課長級 | 非管理職 |

|---|---|

| 77.4% | 77.4% |

- ※ 定年年齢を60歳から引き上げた事業所のうち、60歳到達時に常勤従業員の給与を減額する仕組みがあると回答した事業所について集計。

- ※ 標準的な常勤従業員が60歳になる前に受けていた年間給与水準を100とした場合に60歳を超えて受ける年間給与水準の割合である。

※参照(2023年9月12日時点):人事院 民間給与の実態 5高齢者雇用施策の状況 表18表19より

人生を自分で組み立てたいなら ~制度に流されず主体的に動く(行動する)ことから

Q:定年後継続雇用されたら賃金が減るが・・・

◆何の為に働くのか、どんな暮らし方がしたいか?心に聞いてみる!

現役世代の減少・高齢者増で、未来の高齢者の暮らしも相当変わりそうです。働き手の不足と財源不足。なにより長寿化で持て余す時間の増加、介護・医療費・高齢者施設代等の予想外の支出増も少しずつ表面化しています。

①金銭的なこと

- ・ 在職老齢年金の調整(年金と報酬との調整)の仕組みを理解しているか?

- ・ 賃金が低下した場合の雇用保険からの給付金のしくみを理解しているか?

- ・ 年金改正・税改正の今後の方向制にも注目 ~このままが続くとは考えられない!

例えば、国民年金から支給される老齢基礎年金額は、現在20歳~59歳の40年加入して満額79.5万円(67歳以下)だが、2024年の財政再計算で60歳~64歳まで加入が検討されています。5年分で国民年金保険料は約100万円増だが、将来の年金額も増える可能性あり。

逆に、厚生年金加入者は60歳~64歳の継続雇用で負担増なしで年金額が増える可能性も。

例えば、退職所得課税制度(骨太の方針で見直し) で退職金の手取りが減額の可能性も。

今後の情報に注目しましょう!

※2023年8月22日の記事参照 『長期勤務者の退職金の税負担増? ~働き方の変化でライフプランの修正も・・』

②生き甲斐的なこと

- ・ 給与減額が嫌で退職なら、その後の時間の過ごし方の対策はしているか?

- ・ やりたいこと(やり残したこと)があるか? 退職前から準備しているか?

退職前の収入のあるときこそ、資産を取り崩さずいろんなことに(ながらで)トライできる時期です。

①と②が絡み合って起こるリスクの例

元気な時にかなり高額な高齢者施設に入居し施設暮らしを楽しんできたが、予想外の長寿で(90代)、要介度も進み、年間収支赤字で資産の目減り増、低額な施設へ移らざるを得ないことも・・・

保有資産額・生き甲斐に対する満足度は人それぞれ ~私の場合

専業主婦期間が長かった私の夢は、「外に出て働き、いろんな人と会いたい!」。貯めたお金をもとにFP・社会保険労務士(以下社労士)・社会福祉士の資格を取得。社労士事務所からのお誘いも断り、好きな分野の仕事を自由にやりたい気持ち一筋でここまで来ました。

お陰さまで、依頼を受けた仕事を楽しみながらこなす毎日。私の仕事は、改正も多いので各種勉強会に参加も欠かせず、新しい情報(刺激)を得られる楽しみは格別です。

成年後見人等も複数受任し、もより駅から面会のため施設までの距離をリハビリと割り切ればスマホの歩数計が励み。「地域」で趣味やボランティアも始め仕事以外の仲間も増えました。人脈0からスタートは大変でしたが、時に迷いつつ試行錯誤した私だけの足跡が愛おしい。

保有資産はそれほど増えていませんが、稼いだ分だけ夫婦の楽しみや仲間等と交流し楽しんだ分満足度大。「よく働くね!」「行くところがあっていいね!」と、長寿を持て余し気味な連れ合いの自戒をこめた「嫌味」と「励まし」の言葉は本音でしょう。長く働くことが目的で、完全リタイア後の暮らしを甘くみていた(人生は退職後も続くけど予想外に長いこと)後悔が伝わってきます。

置かれた立場で、やりたいことは人さまざま。自分で考え、決定し、小さな主体的な行動の積み重ねの有無が新しい発見になり、仕事と人生の満足度に繋がります。最期まで楽しみを自分でつかみ取るために一番若い今から動いてみませんか!