目次

子ども達を大学まで卒業させたいと思っていますが、

毎月赤字で思うように貯蓄ができません。

村井 英一先生

(むらい えいいち)

プロフィール

村井 英一先生

(むらい えいいち)

プロフィール |

|

木村恵理子さん(仮名 40歳 専業主婦)のご相談

木村恵理子さん(仮名 40歳 専業主婦)のご相談

家計簿をつけて、節約に努めているつもりなのですが、毎月赤字になってしまい、ボーナスで補てんしている状況です。年間を通じて、貯蓄もあまり増えていません。このままでは、将来子どもの大学進学費用が準備できそうもありません。雑誌などには、子どもが小さいうちは〝貯め時〟と書いてあるので、あせってしまいます。アドバイスをお願いします。

|

木村恵理子さん(仮名)のプロフィール

|

支出を減らす余地が限られた堅実な家計。

パートなどで収入を増やせば、貯蓄できるようになります。

パートなどで収入を増やせば、貯蓄できるようになります。

1.けっして無駄使いが多いわけではありません。

こんにちは、木村様。なかなか教育資金を貯められない、とお悩みですね。

「子どもが小さいうちは、教育資金を貯める時期」などの記事を目にすると、余計にあせってしまいますね。

確かに子どもが小さいうちは、将来必要になる教育資金を貯めるチャンスだと言われています。しかし、すべての人に当てはまるわけではなく、慌てる必要はありません。木村様の状況を踏まえて、検討してみましょう。

いただいた家計の状況を拝見すると、しっかりと家計簿をつけて堅実な家計管理をされているのがわかります。特に目立った無駄遣いはなく、節約に努めながら、毎日の生活をされているようです。

貯蓄を増やそうと、あまり無理を重ねると、かえって家族がイライラしてしまったり、反動から衝動買いをしてしまうこともあります。節約は、貯蓄を増やす第一歩ですが、やはり限度があります。現状では、あまり貯蓄ができなくても、やむをえないと思います。年間の収支が赤字にならなければ〝よし〟としておきましょう。

- 支出を減らす

- 収入を増やす

- 資産を運用する

1つめは、「支出を減らす」です。無駄遣いをやめれば、その分は確実に貯蓄を増やすことができます。ただ、木村様の場合は、今のところ、すぐに改善する項目はありません。 「資産を運用する」のも貯蓄を増やす方法ですが、これはある程度資産が多くないとあまり効果はありません。また、損失となり、かえって資産を減らしてしまうこともあります。このような状況になっても耐えられるのは、十分な資産があってこそ。貯蓄額が多くはない木村様には、この方法はあまり向いていません。

2.下のお子さんが小学校に入ったら、働くことを考えましょう。

残る1つが、「収入を増やす」です。現在は下のお子様が3歳と小さいためか、恵理子様は専業主婦で収入がありません。ご主人様の収入だけに頼っていますので、どうしても毎月、ギリギリの状況になってしまいます。

恵理子様が働きに出ると、ご家族の収入が増え、家計に余裕ができるようになります。結果として貯蓄を増やすことができます。

年収103万円までのパート勤務であれば、所得税がかかりません。ご主人様の所得には配偶者控除が適用され、所得税が優遇されます。また、年収130万円未満で、ご自身が勤務先の健康保険・厚生年金に加入していなければ、第3号被保険者として、社会保険料の負担はありません。今年(平成28年)の10月からは、健康保険・厚生年金の対象となる人の対象が拡大されます。今までは「勤務時間が週30時間以上」が加入の基準となっていました。それが、①勤務時間が週20時間以上、②年収106万円以上、③従業員が501人以上の企業である、などの条件に該当すると、健康保険・厚生年金に加入することになります。加入すると、新たに社会保険料の負担が発生しますが、老後に受け取る年金額は増えることになります。

健康保険・厚生年金に加入せず、所得税がかからない範囲、いわゆるご主人様の〝扶養の範囲内〟で働くのか、あるいはそれを超えて働くか。これは、ご自身とご家族のご希望を踏まえて決めるもので、どちらがよいかは一概に言えません。また、社会保険だけでなく、税金の制度も変更が検討されています。しかし、〝扶養の範囲内〟での働き方でも、その収入の効果は大きく、長期的に見れば、貯蓄額はかなり違ってきます。

3.〝扶養の範囲内〟の働き方でも大きく違ってきます。

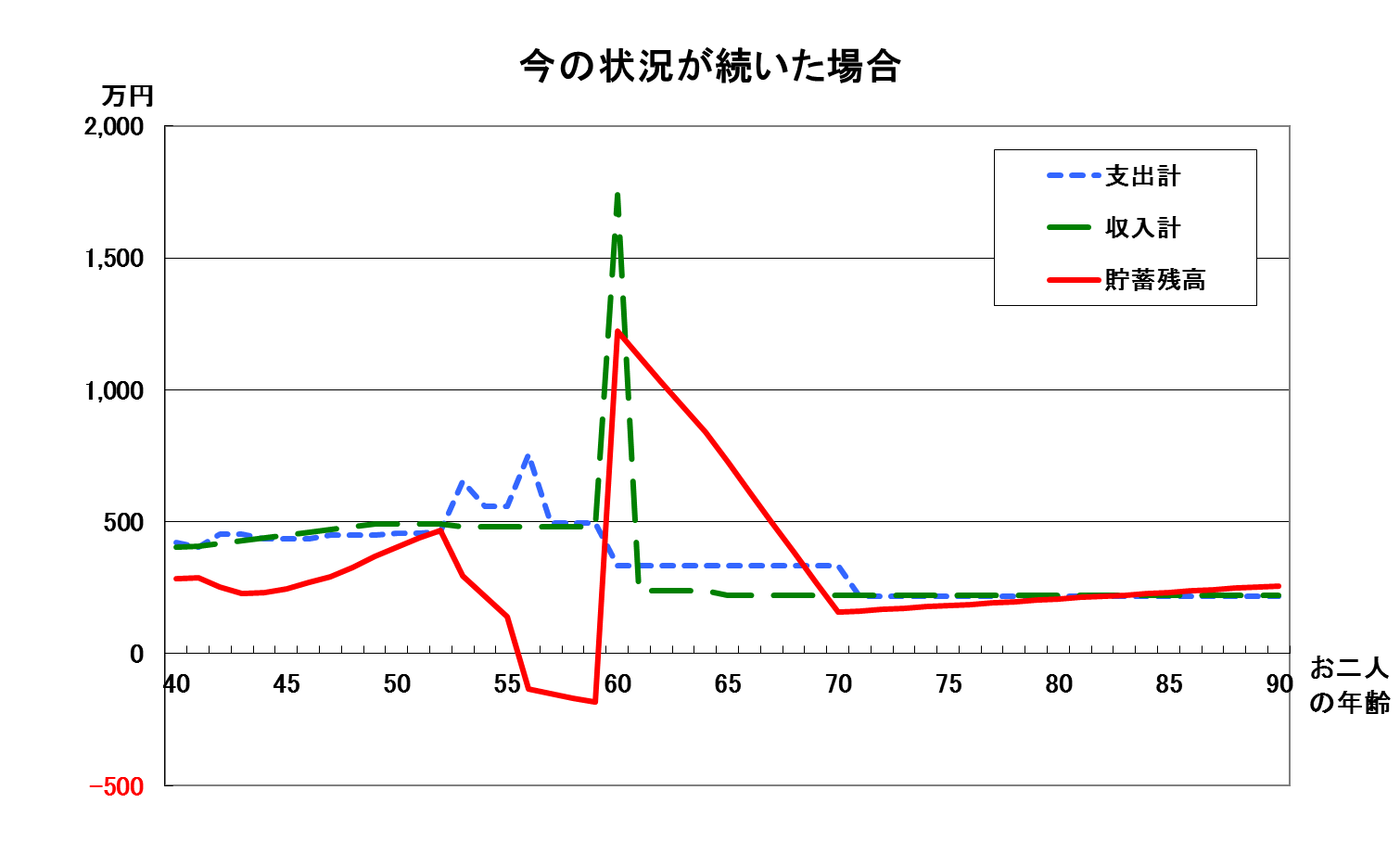

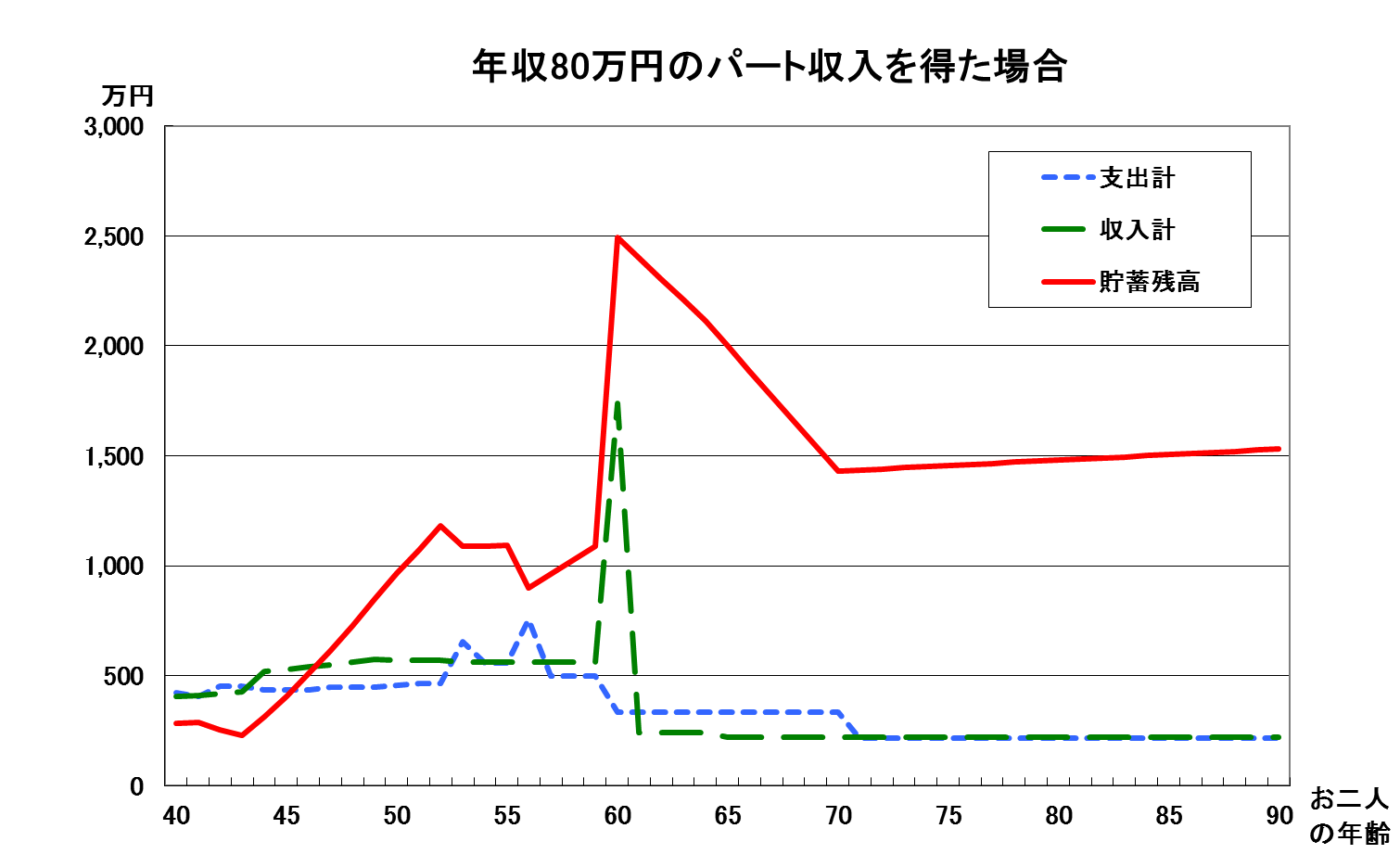

ここで、今のまま恵理子様がずっと専業主婦でいる場合と、下のお子様が小学生になった時から年収80万円のパート収入を得た場合の、将来の家計の状況を比較してみましょう。

現状のままでは、あまり貯蓄ができない状況が続きます。その結果、二人のお子様が大学に進学する頃には、貯蓄が底をつき、家計が破たんする状況になってしまいます。教育ローンを利用して回避する手もありますが、その場合もやがて返済に窮するようになってしまいます。

下のお子様が小学生になってから60歳までの間、年収80万円のパート収入を得ると、家計が破たんするような事態にはなりません。年間100万円程度の貯蓄ができ、大学進学費用を十分に準備できます。そればかりか、将来の家計に余裕ができ、安心して老後を過ごすことができるようにもなります。

年間80万円と言えば、それほど大きな収入ではありません。しかし、それが16年続けば、単純に考えても、1280万円の収入増となるわけで、この差は小さくありません。もちろん、〝扶養の範囲内〟を超えて、さらに働けば、もっと余裕ができるようになります。

まずは、下のお子様が小学生になったら、ご自身が働きに出ることを考えましょう。その時に、働きやすい仕事を選べるように、今から資格取得などの準備をしておくのもよいでしょう。今は子育てをしながら、仕事復帰に向けた準備期間でもあるのです。

その上で、もしお子様の進学費用が不足するようなら、奨学金の利用なども検討するようにしましょう。