今の生活水準や保険の加入状況が適切なものか教えてください。

井上 信一先生

(いのうえ しんいち)

プロフィール

井上 信一先生

(いのうえ しんいち)

プロフィール |

|

大島 優一さん(仮名 34歳 会社員)のご相談

大島 優一さん(仮名 34歳 会社員)のご相談

親子4人暮らしです。幸い安定した会社に勤めておりますが、収入の割に貯蓄のペースが悪いような気がします。また、現在は収入に占める残業代の比率が高いのですが、子どもを塾に行かせる小学校中学年くらいまでは、残業代を貯蓄に回すくらいの生活改善ができればと考えています。現在の年収と家族構成で、理想的な家計の水準を教えて下さい。

|

大島 優一さん(仮名 34歳 会社員)のプロフィール

大島さんのご希望

|

贅沢をしている感覚のない家計は予算管理と危機管理が大切。

貯蓄性向を高めるコツは、予算管理に基づく計画消費に尽きます。

貯蓄性向を高めるコツは、予算管理に基づく計画消費に尽きます。

大島家では、「月々の家計簿を作り管理されている」、「将来に希望されるプランが明確になっている」など、ほぼ万全な生活設計を描かれておられます。90点以上はつけられる模範的な家計といえそうです。

ただ、家計の虚をつく事態に見舞われて、万全と思われる生活設計が根底から揺るがないよう、さらに高次のハードルに挑んで頂きたいと思います。

現在の家計状況と将来の収支シミュレーション

さて、大島さんから頂いた家計簿や給与明細等の現況を基に、直近6ヵ月間の収支イメージを作成したものが下表になります。

大島家の家計収支のイメージ(6カ月間の平均)

(単位:円)

| 支給額 | 基本給 | 322,490 |

| 各種手当 | 21,050 | |

| 残業代(変動) | 179,352 | |

| 合計 | 522,892 |

| 控除額 | 積立預金 | 10,000 |

| 財形貯蓄 | 10,000 | |

| 団体保険料 | 886 | |

| 持株会拠出金 | 1,050 | |

| 会社控除(労組等) | 3,429 | |

| 所得税・住民税 | 32,962 | |

| 社会保険料 | 48,469 | |

| 合計 | 106,796 |

| 差引支給額 | 416,096 |

| 消費支出 | 食費 | 72,128 |

| 雑費 | 11,801 | |

| 水道光熱費 | 20,227 | |

| 住居費・家具費 | 66,016 | |

| 衣服費 | 63,725 | |

| 教育費 | 13,235 | |

| 交際費 | 5,947 | |

| 教養費 | 6,922 | |

| 娯楽費 | 6,046 | |

| 保健衛生費 | 26,827 | |

| 職業費 | 70,499 | |

| 特別費 | 34,920 | |

| 公共費 | 1,000 | |

| その他 | 9,874 | |

| 合計 | 409,167 |

| 家計繰り越し残金 | 6,929 |

表は、勤務先からの支給額(月額給与)、控除額(給与天引き)、差引支給額、消費支出、家計繰り越し残金(手元資金の収支)の5つに分類しました。なるほど、総支給額のうち残業代等の変動要素が約34%強を占めているのがわかります。万一、異動や会社の方針転換等により残業代が大幅に削減されると、これに伴い税金や社会保険料等の控除額も減りますが、消費支出や給与天引きの積立等を減らさない限り単月での繰り越し残金(収支)はマイナスとなる可能性が高いといえそうです。

一方、消費支出の項目は細かく管理されているようですが、上から食費、雑費等々と順に目を向けると交際費以下の各種目の違いがわかり難いのが気になります。某雑誌社の家計管理簿を参考に作成されているとのことですが、大島さん自身、よく注意しなければ実際の出費をどの種目に振り分ければ良いのかが曖昧であるか、あるいは取り決め事項をつど参照しなければ振り分けるのに手間が掛かる状態ではないでしょうか。

家計管理をする上で、さらには将来を見越した中長期的な資産設計を行う上でも大切なポイントは、いま手元にいくらお金があるか、年間でいくら貯めているのか、そして年間で何にいくら使っているのかを、大まかにでも掌握できていることです。

例えば資産設計だけに注目していると、必要な積立さえ確保できていれば支出の細目など関係ないものと思いがちです。しかし、収入や家族の構成・年齢の変化等で収支状況が変わる際に、何にいくら使っているのかを把握できているのとそうでないのとでは、大きな差が出ます。具体的に支出を削減できるのかどうか、削減できるとしたらどの出費なのかを感覚的に掴めるか否かに大きく関わってきます。その点を踏まえると、現在のように煩雑でわかりにくい支出項目の管理方法は実践的ではないように感じます。

大島家では、給与天引きで毎月2万円の積立を行っている点は評価できますが、手元に残るお金は月により変動が大きく、時にマイナスになっています。おそらくはボーナス時での貯蓄の割合が大きいと思われますが、もう少し毎月の積立比率を高め、ボーナス時は積立と余暇費等の支出の調整を行う機会になれば理想的でしょう。

このような現状を考慮し将来のキャッシュフロー推移を試算いたしました。

試算の前提数値はやや辛めになるよう配慮していますので、意外な結果と感じられたかもしれません。とくに表中の「こども関連費項目」は、大島さんのご意向を踏まえ、小学校中学年以降の塾代等による学校外教育費を多めに見積もっています。そのため、子育て期間中には貯蓄を大きく取り崩していくトレンドになります。また、予測の振れの大きい点が否めない高齢期ではありますが、現状の生活水準をあまり落とさない前提としましたので、貯蓄枯渇時期が早めに到来する内容となりました。

試算を行う上での前提条件はいかようにも変えられ、またその結果は極論すれば翌年には変貌するものです。しかし、一定の条件下での将来予想図が楽観的ではない結果となった以上、足元の家計管理に留意していく必要があります。

既加入保険の状況と見直しのご提案

次に、上述した支出削減方向の家計見直しの必要性とは相反する形となりますが、ご加入中の保険状況における留意点と見直し案から述べさせて頂きます。結論としては保障の増額をご検討頂く内容となりました。

まず、いま優一さんに万一のことがあった場合の、遺族の生活保障(夫の死亡保障)における必要保障額の推移と、これに対する既加入保険の一覧が下図となります。

<死亡保障の必要保障額と準備済保険金額の推移を別ウィンドウで表示>

必要保障額推移をご覧になられると、一時期を除き、お子様の養育期間中と奥様の老後期において、遺族にとって安心と思われる死亡保障額に対して既加入死亡保険金額が概ね不足しているのがご理解頂けると思います。

※ただし、試算では会社からの死亡退職金等は退職時まで一律1,000万円で見積もっていますので、実際にはもう少し必要保障額が変わる可能性があります。

現状の大島家の生活水準は、先のキャッシュフロー推移に示す通り530万円超となっていますが、これはすべて優一さんの収入に依存されています。もちろん、万一の際には公的保障や会社保障のほか、現在の貯蓄や奥様が代わりに生計者となって得る収入等もあります。しかし、可処分所得(手取り収入)650万円余をこの先30年近くも見込む生活設計と比べると、それらの保障は残念ながら脆弱と言わざるを得ません。高収入高水準の家計ほど、その前提が崩れた場合に対して備える危機意識を高く持っておくことが必要なのです。

次に既加入保険状況からは以下の留意点が伺えます。

死亡保障について

- 現在の死亡保障保険は、保険金額が適宜逓減するタイプと、教育費の財源に充てられるこども保険(学資保険)が主力となっている(こども保険等は契約者が死亡した場合に以後の保険料が免除されて契約が継続する)。しかしいずれも、40代(こども保険等の満期)、または60~65歳に保険期間が終了する有期タイプであるので一生涯の死亡保障が確保されていない。

- 奥様の死亡保障が確保されていない(ただし、妻の万一の際の家事・育児に相当する費用は潤沢な預貯金で賄うことも可能)。

- 加入している共済商品は年齢に応じて保険料が適宜増加するタイプの可能性が高い(民間保険ほどは保険料の増加率が顕著でないことも考えられる)。

就業不能補償について

- 現在の給与水準に対し、所得補償保険の保険金額が月額10万円と著しく低い。

医療保障について

- 医療保険は終身保障タイプだが保険料終身払込型であり、年金生活期間も保険料負担が継続する(反面で、貯蓄残高が潤沢な時にはいつでも解約できる、今後に質の高い医療保険が販売された時に乗り換えもしやすい等のメリットもある)。

- がん保険は保険料が割高な反面で保険期間満了時には既払込保険料が戻る貯蓄性のあるタイプである(保険事故がなかった場合には保険料は実質ゼロ)が、保険期間が65歳に終了してしまい、以後の保障が無いに等しい(医療保険にがん入院特約が付加されているが、がん治療の実情を踏まえると、入院期間は短期化にあり、むしろ退院後の治療費が重くなる傾向だが、これに対応できるものではない)。

その他の補償について

- 家族全員のケガを補償する家族傷害保険は付帯的な位置づけであり、かつ医療保険でも、長期入院や手術を伴う深刻なケガには対応できているので不要と思われる(子どもの補償だけを残すのも検討に値する)。

- 個人賠償補償は家族傷害保険に付加されているが、火災保険や自動車保険にも付帯されていないか確認を要する(個人賠償保険は不可欠の保険だが重複加入は無駄なので不要な保険料を払っている可能性がある)。

これらの留意点を鑑み、大島さんには以下の見直し案をご提案したいと思います。

- 必要保障額に合わせて死亡保障を増額する。廉価な保険料に抑える主旨なら収入保障保険等の掛け捨て型定期保険の新規加入が候補となるが、一生涯の死亡保障の確保を兼ねるため終身保険の加入を検討する。終身保険は保険料払込満了後に死亡保障が不要となった際には解約して既払込保険料総額以上が戻るほか、介護保障年金等にも移行できるので高齢期の大きな懸念材料である介護費用に対する保障を確保できる。なお、保険タイプとしては保険料が割安な低解約返戻型がベター。

- 生計者の死亡保障はある程度、公的保障や会社保障で確保できるが、就業不能補償については脆弱であり、ある意味では死亡保障以上に深刻な問題になり得る。これに対する備えとして、所得補償保険の保険金額を月30万円に増額する。

なお、がん保険についても終身保障のものに乗り換えたいところですが、大島さんが加入している保険は

- 中途解約が不利であること

- 65歳の満期時には多額の既払込保険料総額が返還されるのでこれを万一のがん治療に現金転嫁することができること

- 既加入医療保険に先進医療給付特約が付加されているため有事の選択が可能であること

などから、今回は見直しの対象から見送りました。

この結果、保険料負担は年間で約12万円増加しますが、バランスの良い保障状況に改善できるものと思われます。

保険の見直し案

| 商品 | 年間保険料(円) | 見直し案 | ||

| 備考 | 年間保険料(円) | |||

| 1 | 収入保障保険(非喫煙) | 24,924 | 24,924 | |

| 2 | 生命共済 | 19,548 | 19,548 | |

| 3 | 学資保険 | 118,596 | 118,596 | |

| 4 | こども保険 | 107,616 | 107,616 | |

| 5 | 所得補償保険 | 8,928 | →月額30万円に増額 | 26784 |

| 6 | 終身医療保険 | 23,700 | 23,700 | |

| 7 | がん診断給付金保険 | 57,360 | 57,360 | |

| 8 | 終身医療保険 | 23,520 | 23,520 | |

| 9 | がん診断給付金保険 | 53,040 | 53,040 | |

| 10 | 火災保険・地震保険 | 31,420 | 31,420 | |

| 11 | 住宅再建共済 | 5,000 | 5,000 | |

| 12 | 自動車保険 | 48,070 | 48,070 | |

| 13 | 団体傷害保険 | 23,400 | →解約 | |

| 14 | 終身保険(低解約返戻型) | →新規契約(500万円、60歳払込済) | 126360 | |

| 合計 | 545,122 | 665,938 | ||

<死亡保障の必要保障額と準備済保険金額の推移(検討後)を別ウィンドウで表示>

家計を把握しやすくするための予算管理のご提案

最後に、懸案でもある家計支出の見直しについてですが、1年間や1ヵ月の中での出費額を予め策定する予算管理型の家計管理をご提案するとともに、大島さんにはこの機にとかく多めになりがちな予定外出費(衝動買い)と思われる金額を縮小させる支出構成をご検討頂きたいと思います。

現状の家計簿管理は、既に使った金額を記録するだけの、いわば後追いの管理手段となります。これでは1ヵ月、あるいは1年間が経過しない限り、いくら使ったのか、いくら貯められるのかを把握できないばかりかその調整を行えません。大切なことは仔細を記録することではなく、予め見込んだ金額から大きく乖離しないよう計画的に支出することです。つまり、立てた予算の範囲に出費が収まるような工夫が必要になります。

そのためには、お金を使う場面を想定したイメージのしやすい項目の設定が肝要です。また、実際に出費額をコントロールできるよう、月単位での出費と賞与時期での出費を分けておくとともに、お金を使う「人」ごとに予算を設定するのが良いでしょう。例えば、日常の買回り品はそれが食費であろうが雑費であろうが大雑把に捉えれば日常品費であり、コンスタントに毎月営まれるものであり(賞与時の出費はない)、そしてそれを管理できるのは概ね奥様でしょう。また、大分類では食費に該当しますが、家族での外食はイメージ的には余暇費やレジャー費に近いといえます。ならば、毎月あるいは年間での定期的な家族の自由なお楽しみ費として一括りでまとめるのが理に適います。さらに、各人の小遣いのみならず衣服費や美容理容費、さらには携帯通話料金や交際費等は個人の生活に帰属するものなので、これを家計全般の括りではなく各個人の予算として把握できるようになれば出費額のコントロールがしやすくなります。

このように、現在の記録作業に適した家計支出の細分を再編集し、使う頻度や管理しやすい人ごとに項目を設定することができれば、実は家計支出のブレの最大要因である予定外出費(衝動買い)を抑制することにも繋がります。

衣服費を例に挙げましょう。衣料品にあてる年間予算の上限を決めていない状態だと、値引きセール等に思わず飛びついて、あまり着用しない「タンスの肥やし」を増やすことも少なくはないでしょう。しかし、年間で使える許容額を各々の個人単位で意識すると、予め必要と思えるワードローブしか手を出さなくなります。出費額とは買い物をする「頻度」と「単価」とに分解することができますが、このような習慣が身につけば、「頻度」を落とす代わりに「単価」を上げて、本当に長く使える買い物ができる(一点豪華主義)に繋げることも可能です。家族単位でのレジャーや外食等にも同様のことがいえるでしょう。

自分自身のみならず多くのお客様のご相談に応じてきて確信できたこととして、家計の見直しを行う場合、住居費や生命保険料等の固定支出を見直せば比較的容易に、しかもインパクトの高い効果を得られます。しかし、人は慣れてしまうもので、使える余剰金額が増えるといつしか使ってしまう金額も増えてしまうものです。つまりせっかく浮かせられたお金は意図せず変動要因のある出費に回ってしまう傾向にあります。予算を設定する方法はこの心理の逆療法です。人は使える金額が狭められるとはじめは窮屈を覚えるものですが、次第にそれに慣れていき、使える金額の中でいかに有効に活きた使い方ができないかと向かうものではないでしょうか。

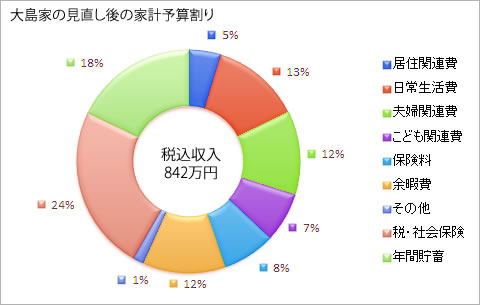

さて、以上を踏まえて、大島さんには下図のような家計予算表をご提案いたします。

(単位:円)

| 年間予算 | 月給分予算 | 賞与分予算 | ||

| 8,420,000 | 520,000 | 2,180,000 | ||

| 年間収入 | 給与収入(夫 額面) | 8,420,000 | 520,000 | 2,180,000 |

| 6,683,938 | 421,885 | 1,621,320 | |||

| 年間支出 | 居住関連費費 | 親への返済額 | 400,000 | 30,000 | 40,000 |

| 日常生活費 | 日用買い回り品としての食費 | 720,000 | 60,000 | 0 | |

| 雑費等 | 120,000 | 10,000 | 0 | ||

| 公共料金等 | 252,000 | 21,000 | 0 | ||

| 夫の費用 | 携帯通信費 | 96,000 | 8,000 | 0 | |

| 衣服 | 150,000 | 10,000 | 30,000 | ||

| 小遣い | 420,000 | 35,000 | 0 | ||

| 妻の費用 | 携帯通信費 | 60,000 | 5,000 | 0 | |

| 衣服 | 180,000 | 10,000 | 60,000 | ||

| 小遣い | 120,000 | 10,000 | 0 | ||

| 子の費用 | 教育費等 | 450,000 | 30,000 | 90,000 | |

| 衣服 | 180,000 | 15,000 | 0 | ||

| 保険料 | 生命保険料 | 554,664 | 46,222 | 0 | |

| 火災保険料 | 111,274 | 2,232 | 84,490 | ||

| 余暇費 | レジャー・外食等 | 800,000 | 40,000 | 320,000 | |

| その他経費 | 冠婚葬祭・お歳暮等 | 80,000 | 5,000 | 20,000 | |

| 医療費 | 80,000 | 3,000 | 44,000 | ||

| 税金・社会保険料等 | 1,910,000 | 81,431 | 932,830 | ||

| 収支 | 1,736,062 | 98,115 | 558,680 |

ただし、この振り分けは、あくまでも試算上望ましい年間貯蓄額を前提に、頂いた直近の家計状況等の情報やご希望を頼りに作成した予算割です。願わくばこれをひとつの指標に、ご家族で話し合われ、実行可能なものに練り直して頂くことを望みたいと思います。

また、この見直しを実行できれば、ひとまずは将来貯蓄残高の懸念材料を払しょくすることができそうです。

ご自身のやりやすい方法で実践してください

昨今では、アカウントアグリケーション(複数の口座情報を一元管理できるサービス)の発展形として、ひとつの預金口座を複数に分けることのできる金融機関も登場しています。この機能を有効に活用すれば、設定された予算ごとに口座を持つ必要性はなくなりますが、使う人毎の予算管理に慣れるまでの間は、合理性を置いておいて、予算ごとに預金口座やプリペイドカード、あるいは現金を袋分けに把握する方法から始めてはいかがでしょうか。

具体的な順序としては以下をご参考下さい。

- 見込まれる年間の可処分所得を基に将来を踏まえて希望する年間積立額を控除した年間支出総額を設定する。

- 年間支出総額を、使う場面や管理できる人に応じて設定した「わかりやすい」各項目の年間予算に振り分ける。

- 年間予算を月別と賞与時別に分解する。

- 月ごと、賞与時等の定期ごとの各予算を管理する担当者(夫・妻)に振り分ける。

- 各人は適宜把握しやすい方法で、予算を超えないように日々注意して出費する。

- 設定した予算等が現実的でない場合は、半期ごと等に上方下方修正をおこない、ブレが拡大しないようにする。

結果主義ではなく、予定主義で家計を把握・コントロールするのは確かに困難です。しかし、ご夫婦で協力し合って、このワンランク上の家計管理を行なえれば、いずれ近い将来に必要となるお子様に対する金銭感覚教育を、身を持って伝えることが可能と思われます。是非、大島さんにはこれを目指して頂きたいと思います。