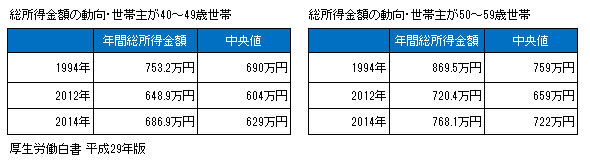

働き盛りの世帯主40~59歳世帯

私は、専業主婦を経て取得した資格でいろんな人と関わりつつ、自分でも予想外に長く仕事を続けています。私の時代は一度退職した後の再就職の壁は、家庭と社会両面から厳しいものがありました。そんな私が時代の動きだした空気を感じています。「人生100年時代」を見据え、女性や定年退職した高齢者がビジネスの技能を磨く「リカレント(学び直し)教育推進のために、国は2019年度以降に約5千億円を投入の方針と発表しました。国民の意識改革に本気で取り組むようです。

その一方で、私が日頃お会いする50代、60代の人の多くは、高齢期の生活への不安、資金不足を口にする割には、目の前の心配事の解決に追われています。人の生き方はそれぞれでいいと思います。しかし、余生として消化するには長すぎる人生(時間)が私たちを待ち受けている現実に目を向けた対策も必要です。今回は、働き盛りの40~59歳の世帯で300万円未満の世帯割合が増加している現状などについてお話します。昨今の金融機関等の人員カットの話題もあり、今高収入だから安心と言えない時代になったからです。

目次

世帯総所得300万円未満増加(1994年~2014年) ~世帯主40~59歳世帯~

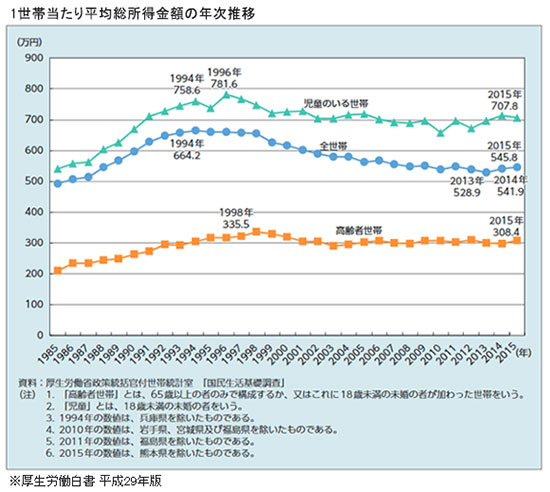

世帯当たりの平均総所得金額は、1994年をピークに減少傾向でしたが直近は改善しています。なお、3世代世帯割合の減少や単独世帯割合の増加などで、世帯主40~49歳の世帯総所得300万円未満の割合が直近20年間で11.2%から16.6%に増加しています。単独世帯で33.2%から45.8%、1人親と未婚の子のみの世帯で37.7%から43.9%に、それぞれ増加も影響しています。また、700~900万円未満や1000万円以上の世帯割合は減少しています。ちなみに、世帯主50~59歳世帯全体を大きくみると、3世代世帯割合の減少や単独世帯割合の増加などにより世帯総所得300万円未満の世帯割合が増加する一方で、1000万円以上の世帯割合は減少しています。

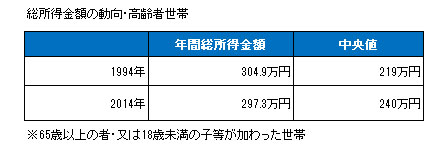

高齢者世帯は、200~500万円未満の世帯増加

高齢者世帯の総所得金額に大きな変化はありませんが100万円未満の世帯割合は減少し、200~500万円未満の世帯割合は増加しています。

現役世帯は、安易に今の高齢者の生活に自分を重ねないことが大切です。

資格だけでは対応できない人生100年時代 自分を企画する力と行動力、それなりのお金を積み立てておこう!

まずは長い人生の過ごし方をイメージしてみましょう。何歳まで働きたいのか。単に時間で自分を切り売りする働き方も第2人生なら選択脚の1つです。新しいことにトライもいいでしょう。または過去の職歴を活かす、趣味に生きる等やりたいことをあげてみましょう。ノートに書きだしてみるといいでしょう。書いているうちに本当にやりたいことが煮詰まってきます。やりたいことが見つかれば、そのことを調べたるために行動、新しい発見もありそうです。勉強する気になるかも知れません。目的なしに勉強するより、目的を持って取り組む方が、楽しく身につくのは私も経験済みです。できれば、現役時働いているときから「ながら」でイメージを膨らましておきましょう。要は、能力の差ではなく、本気でそう思い行動するかです。

思い出してください。発車のベルが鳴る通勤電車に乗るときを。絶対遅れたくないときは走ります。今日はどうでもいいと思うときは次の電車を待ちます。乗車できるかできないかの差は能力ではなく、本人の気持ちの差です。定年後20~30年の人生を豊かにするため、定年後の人生しきり直しのための準備と努力は早くから惜しみなく取りかかるのがポイントです。

私も相談業務で感じるのは、お客様が少ない日の一日は長く、働いていない割に疲れます。仮に60~65歳で退職後の20年~30年を考えるとき、「何もすることがない」虚しさは本人にしか分からないでしょう。

次はお金。自分が目指すことに取り組むためには、一般的にはそれなりの資金準備が必要です。併せて、お金に換えがたい知識・経験・人脈等カタチにできない「資産」作りも必要です。知っておきたいのは、そうした資産づくりにも「時間」と「人間力・その人の魅力」、そして「お金」が必要だということです。

一番大切なことは何?を知ろう

先日、夫婦でカラオケを習っている先生主催の40名ほどの会がありました。出席者の9割が女性、1割が男性でした。退職後、男性がいろんな会に出席しなくなる理由に「仕事を離れた場所で女性のように気楽に遊ぶことに慣れてない」こと、また「自由に使えるお金が少ない」こと等がありそうです。我が家の連れ合いなど先日、検査で通っている病院の治療費が高いので医者に行かないと言いだしました。確かに、大病院で検査をするたびに1万円近くかかる出費は大変ですが、手遅れになったらと心配する妻のアドバイス等素通りです。その割に気楽に健康食品を購入する矛盾だらけの金銭感覚です。

私の周りの60代の女性たちは共働きだった人が多いのに、「貯金なんてできない・してない」、「年金が少ない」「預貯金等が少ない」と嘆いています。その割に、世帯で車を2台もち生活も割と派手です。一方、我が家は夫の退職を機に夫婦とも車を手放し、専ら自転車とガラケーを愛用、勉強も兼ねて毎月少額ですが投資信託を購入し、楽しみつつ未だに将来に備える毎日です。

最近感じるのは、お金に対する不満は金額の多寡は勿論ですが、むしろ本人の満足度が関係する気がします。何もしないで満足は得られません。国の支援を追い風にできるかどうかは、現役世代の1人1人が長くなる人生に向け行動できるかにかかっています。