コネなし、社交性ゼロの専業主婦を経て約30年働いてこられたのは、無意識に身に付けた「足るを知る」生き方と応援してくれる「人に恵まれた」お陰と気づきました。きっかけは、元巨人軍の堀内投手の記事「少欲知足」。

少欲知足(しょうよくちそく)とは、「欲少なくして足るを知る」と読みます(出典:大般涅槃経)。

巨人で活躍された堀内さんですが、勝ち星が20勝にたどり着かない不満の時期がありお寺で自主トレーニングしたとき住職と交わした会話から得た教えを糧に次に進めたそうです。

堀内 : 「どうすれば20勝できるか?」

住職 : 「欲をかいて20勝(ゴール)ばかりみるのでなく、1つ1つの積み重ねが20勝に繋がる」と。

その2年後初めて最多勝利26勝(9敗)のタイトルを獲得できたとのこと。

読売新聞 令和6年1月30日 時代の証言者 小欲知足

「少欲知足」の視点は、ともすれば「今だけ、自分だけ、お金だけ」で動きがちな現代に求められるエッセンスがちりばめられている気がします。長くなる人生を最期まで活き活きと暮らすためには、日頃の「生き方・お金・人との交流・学び」など全ての満足度が影響するのですね。

世の中計算どおりに進まないと不安ばかり募りますが、気づいて備えればいい意味での逆転も可能。今回は、私の経験から身に付けた最期まで満足して暮らすためのヒントをお伝えします。終わり良ければ全て良し(満足)を得るための近道はないのです。

定年退職後の生活費を意識している人は8割弱だが、資金確保は3割弱 ~50代

定年が迫る50代で定年退職後の生活費の「必要額」を認識している人は5割弱、公的年金の受給額を認識している人は4割弱。子どもの教育費の「必要額」を認識している人が約7割強に比べ、自身のセカンドライフに対する認識の低さが見えてきます。

| 生活費を意識 | 認識 | 資金計画の策定 | 資金の確保 | |

|---|---|---|---|---|

| 定年退職後の生活費 | 78.5 | 48.5(必要額の認識) | 34.8 | 27.2 |

| 公的年金の理解 | - | 36.8(受給額の認識) | ||

| 教育費への対応 | 74.5(必要額の認識) | 66.0 | 57.2 |

※参考(2024年3月12日時点):金融広報中央委員会 知るぽると「金融リテラシー調査2022年」の結果 より抜粋

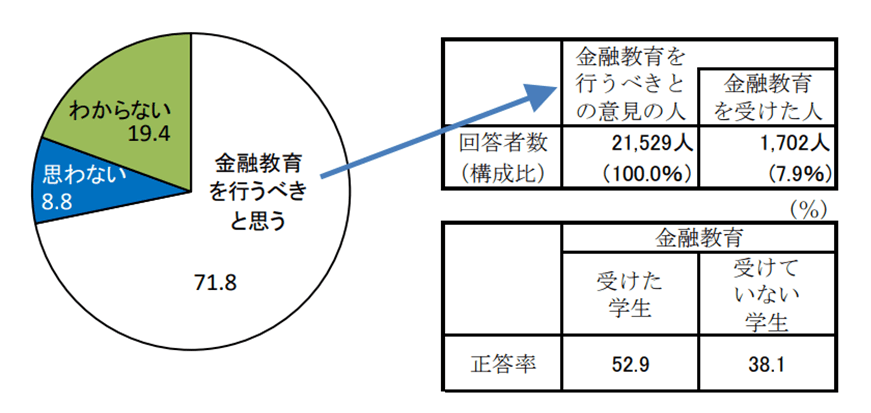

金融教育を求める声は約7割、実際に受けた認識の人はそのうち1割未満

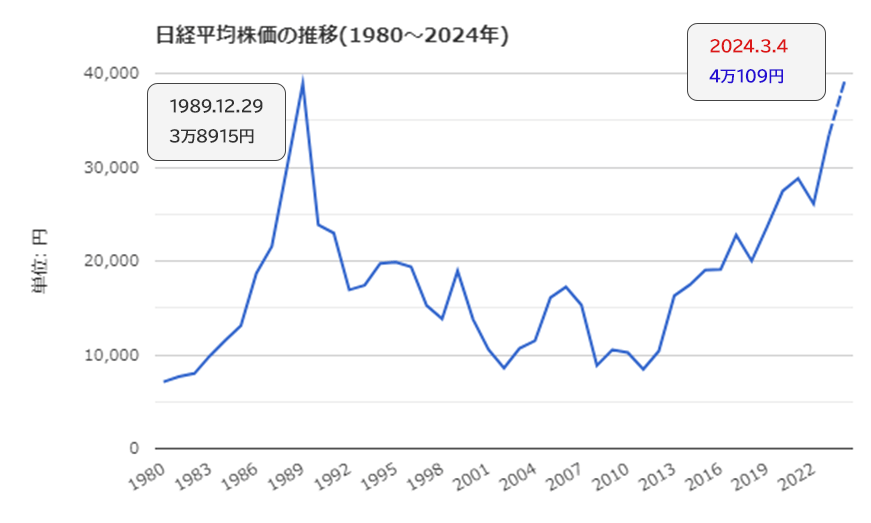

令和6年から新NISAの始まりの期待等を受けて日経平均(225種)の終値は3万9239円(令和6年3月4日現在)、1989年12月29日の市場最高値の3万8915円を更新し4万円台に。景気上昇の実感はありませんが、市場に対する期待度は膨むばかり。益々学びが求められますね。

※参考(2024年3月4日時点):世界経済ネタ帳 日経225チャート に著者追加

貯蓄だけでは増えないと、学校において金融教育を「行うべき」の意見は約7割ですが、実際に受けたと認識のある人はそのうち7.9%、教員で受けたと認識がある人は8.2%とごく僅かです。認識のある人は金融・経済情報の入手頻度やお金の長期計画をたてる割合も高くなっています。

金融教育を求める声と金融教育を受けたとの認識

(上図「教育」には販売促進である「金融機関のセミナー」は含みません)

※参考(2024年3月12日時点):金融広報中央委員会 知るぽると「金融リテラシー調査2022年」の結果より抜粋

長いスパンでの投資に必要な中立の立場での教育の提供はもちろん、受け手も自身の立ち位置を見極めた学びと姿勢が必要です。

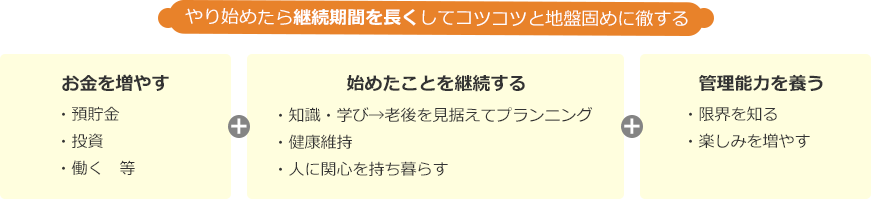

セカンドライフのリッチ度は、管理能力(家計+健康+心の豊かさ)で決まる

老後の暮らしにお金は欠かせませんが満足度の金額は人それぞれ。高齢期の支出で増えるのは介護・医療・高齢者施設入所(入居)等に関する費用。日頃から心と体のメンテナンスに取り組み健康を維持できれば、自身の楽しみに回すお金と活動期間が増えます。

投資は長期で運用が基本、50歳以後も20年以上運用は可能でしょうが、投資終了時期の目安は決めておきましょう。高齢期は自分で考え判断する能力の低下はもちろん、セカンドライフに対する意識と覚悟の違いと実践、自身に対する認識に個人差が大きいからです。

すべては継続から ~継続できるのも能力のうち

お金を増やすには知識を学びプランニングしたことを実践が基本ですが、増やしたお金をどう管理するか(有効に使うか)は別問題です。できる限り継続可能期間を伸ばすことがポイント!健康維持・人との交流も同じで、積み重ねが体と心にゆとりを与え「信頼関係」も生まれます。

以下の例も参考にして下さい。

- ①若いときスポーツ万能で中年で地域のサークルに加入し、ジャンプとアタックはプロ級だが長年の空白期間が致命傷、即肩脱臼で退会

→昔のプロより継続中の素人・・ - ②「もう来ないで欲しい」と言われたテニスが趣味の80代

→ラリーを続けられたのも相手がボールを集めてくれていたから

→鍵は自身の限界に気づく感性・・ - ③月1で訪問している暴力的な言葉しか発しない認知症の人から、初めて「来てくれて悪いね・・」の一言

→継続面会で得た幸せが次のやる気に・・

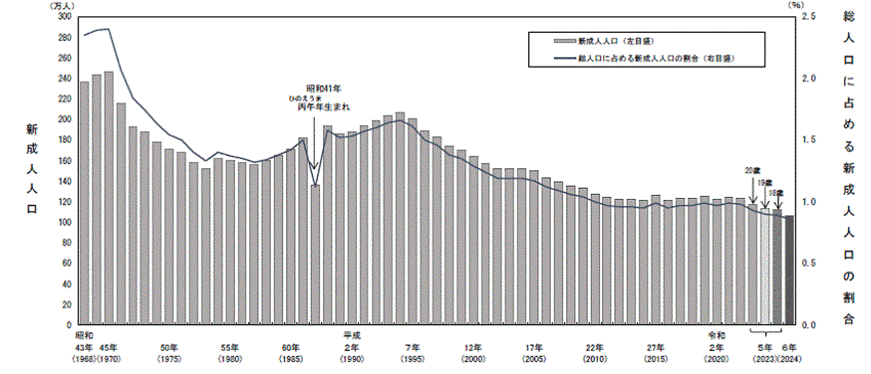

新成人人口(平成17年生・18歳)は106万人、前年に比べ6万人減

令和5年(1月~12月)に新たに成人に達した人口(令和6年1月1日現在18歳の人口)は106万人(男性は55万人、女性は52万人)、総人口に占める割合は0.86%、女性100人に対する男性の数(人口性比)は105.5でした。

団塊の世代の昭和24年生まれが成人に達した昭和45年が246万人、団塊ジュニア世代が成人に達した時200万人台(最多は平成6年207万人)になった後減少しています。

支え手減少でお金だけで解決できない時代は目の前、1人1人の自立度が試されます。

新成人人口及び総人口に占める割合の推移

| 昭和45(1970)年 | 平成6(1994)年 | 令和6(2024)年 | |

|---|---|---|---|

| 男女計 | 246万人 | 207万人 | 106万人 |

| 男性 | 124万人 | 106万人 | 55万人 |

| 女性 | 123万人 | 101万人 | 52万人 |

- ※数値は万人単位に四捨五入で、内訳の合計は総数に一致せず

- ※新成人人口は、令和4年までは20歳、令和5年・6年は18歳。

※出典(2024年3月12日時点):総務省統計局 統計トピックス(人口推計)

まとめ

若い世代の減少・他職種との賃金格差等で高齢者施設(職場)における人材不足が顕著ですが、今後は家庭における介護の人材不足で長生きの女性への影響も出そうです。

先日、地域の高齢者対象のコンサートに参加してきました。約60人参加の会場は盛況でしたが、うち男性は6名のみ。引きこもりがちな男性が多いのが残念です。お金を増やすだけでは活き活きセカンドライフは難しいことも。目的地にたどり着く喜びを味わうためには益々、自分の足で「1歩1歩」踏みしめていく生き方が必要になりそうですね。