目次

奨学金の返還で貯蓄が進まず、将来が不安です。

鈴木 暁子先生 (すずき あきこ)プロフィール |

|

飯塚博さん(仮名 30歳・会社員)のご相談

飯塚博さん(仮名 30歳・会社員)のご相談

母子家庭だったため、奨学金とアルバイトで大学を卒業しました。現在母と同居しています。私が卒業するまでは母はほとんど貯金ができていなかったので、自身の老後資金準備のため現在もフルタイムのアルバイトをしています。

母自身の年金も多くはもらえないので、母の収入はできるだけ老後資金の貯蓄にしてもらいたいと思っており、生活費に関しては基本的には私が出して一部母にも負担してもらっています。

このような状況の上、奨学金の返還をしているためなかなか貯蓄が進まず、社会人になって7年目だというのに、私自身の預金は50万円程度しかありません。同期の友人は皆100万円くらいは貯めているようです。返還はまだしばらく続くので、今後もこの程度しか貯められないと老後が不安です。このような状況ですので今のところ結婚は考えていません。

|

飯塚博さん(仮名 30歳・会社員)のプロフィール

|

||||||||||||||||||

収入に占める住居費の割合が高すぎます。

お母様にも少し負担していただきましょう。

お母様にも少し負担していただきましょう。

1.一人で背負うには負担が大きいようです

飯塚さん、こんにちは。奨学金とアルバイトで卒業し、現在はその返還をしていらっしゃるとのこと。親に甘えられるのが当たり前と思っていた自分自身の学生時代を振り返ると、恥ずかしく頭が下がる思いです。

最近は奨学金を使う方がとても増えています。奨学金は本人(子ども)が借りて本人が返すものなので、社会人になった時点ですでに借入金を背負っている状態ですよね。返還を最優先にするため、なかなか貯蓄ができないというのは、利用した人誰もが持つ悩みです。少しでも家計を改善して貯蓄を増やしていきたいですよね。

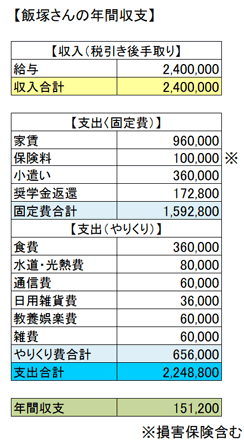

それでは飯塚さんの年間収支状況を見ていきましょう。

お母様の老後も考え、ほぼ飯塚さんが扶養していらっしゃるのですね。親孝行なお子さんを持ってお母様もお幸せだと思います。でもおっしゃるように現状では月1万円程度しか残りません。

一番気になったのは家賃です。お二人住まいで月額8万円というのは、都内であれば決して高いとはいえませんが、飯塚さんの手取りに対して家賃が占める割合が大きすぎます。

住宅ローンの毎月返済額もそうですが、一般的に住宅費は収入の25%くらいまでが目安ですが、現在の状況は40%です。60万円くらいが妥当な線だといえます。

このままの状況が続いた場合の飯塚さんの家計の推移を見てみましょう。

→ 本人CF改善前

ご覧いただくとおわかりのように、現状の収支状況では、現役でいる間本当に少しずつしか貯蓄ができず、退職金で老後をつなぐという感じです。ただ、それでも85歳までには貯蓄が枯渇してしまいます。つまり、この状況では、飯塚さんがご心配されているように、ご自身の老後は大きな不安を抱えることになってしまいそうです。

2.お金と感情を切り分けて考えることも必要です

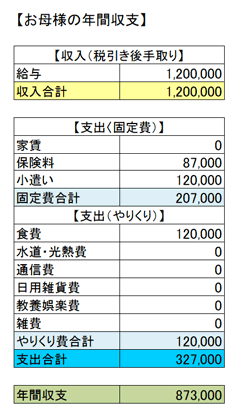

では、現状のお母様の家計を見てみましょう。

→ 母CF見直し前

お母様は収入の大半を貯蓄に回すことができ、まさに今ラストスパートをかけていらっしゃるという感じです。また、90歳時点でも相当額残っており、医療介護費用がもっとかかったとしても支出力はありそうです。つまりお母様の心配はあまりないけれど、その分の負担が飯塚さんにかかってしまっているわけです。

これは考え方のご提案ですが、もう少しお母様にご負担をお願いすることは難しいでしょうか。たとえば家賃分96万円のうち1/4の24万円、月2万円をご負担いただく。それだけでも飯塚さんの収支は24万円改善します。

せっかく同居しているのであれば、お母様にお弁当を作っていただいてはいかがでしょう。ランチ代もおそらく月に1万5千円くらいかかっていますよね。毎日でなくても14~15日分お願いできればその分で1万円くらいは確保できます。こちらは毎月の食費内でまかなえると思いますので、お母様のご負担にはならないと思います。

では見直し後のCFを見てみましょう。

→ 母CF見直し後

お母様にご負担いただいても、お母様90歳程度までは貯金が残り、さらに飯塚さんの家計が大きく改善します。

お母様にご苦労をかけていた分、今はできるだけご負担を背負いたいというお気持ちはすばらしいものではありますが、お母様もそのために飯塚さんの老後が不安になることは望まないはずです。お母様とお話をして、お金の問題と気持ちの問題は切り離して考えてみてはいかがでしょう。

3.残るリスクに備えましょう

今回の家計推移はあくまで現状の家計が続くことを前提としており、たとえば賃貸更新料やその他一時的支出などは含まれておりません。逆に飯塚さんの昇給なども加味しておりませんので、今後毎年見直しを継続し、予想とのずれが生じるようであれば、早めに原因を探り、必要な対応をとっていきましょう。

奨学金を抱えているというのは、社会人になった時点でマイナススタートですから、同期のご友人と比較しても貯金が少ないのはやむを得ないでしょう。でもすでに120万円くらい返還していらっしゃるのですから、むしろご友人の貯蓄よりもハイペースで返還に充てています。返還が終われば確実に貯蓄は増えます。完済した時の感激は誰もが忘れないと聞きます。完済は信頼の証ですので、自信を持ってお仕事に励んでいただければと思います。