目次

離婚して9歳の子を抱えるシングルマザーです。

教育資金はどうやって準備したらいいでしょう?

鈴木 暁子先生

(すずき あきこ)

プロフィール

鈴木 暁子先生

(すずき あきこ)

プロフィール |

|

内藤彩さん(仮名 38歳 会社員)のご相談

内藤彩さん(仮名 38歳 会社員)のご相談

昨年末に離婚したシングルマザーです。子どもがまだ小学生ですが、ママ友の協力のおかげで何とか会社員として勤務を継続できています。養育費は毎月5万円支払われていますが、教育費の準備や将来について不安があります。また、新しく創設された給付型の奨学金についても知りたいです。

|

ご相談者のプロフィール

|

||||||||||||||||||||||||||||||||

給与収入以外でもなんとか教育資金の準備は可能です。

しかし、このままではご自身の老後に備えられません。

1.今後の収支の目安を把握しておきましょう。

内藤さん、こんにちは。シングルマザーとしてまだ数か月。経済的にも不安がおありでしょうが、頑張っていらっしゃいますね。シングルマザーの方の多くは内藤さんと同じようにお子様の教育費を心配されます。まず内藤さんの家計を見てみましょう。

まだお子様の教育費がそれほどかからないとはいえ、毎月2万円の貯金をキープしているのは本当によく頑張っていらっしゃると思います。

次に、内藤さんの給与以外の収入について見ていきましょう。

まず、中学を卒業するまでは児童手当が支給されます。

| 【児童手当】 | ||

|---|---|---|

| 支給対象年齢 | 支給額 | |

| 3歳~小学校終了前 | 10,000円 | |

| 中学生 | 10,000円 | |

児童手当以外にも、東京都では「父母が離婚」など所定の要件に該当する児童を養育している方に児童育成手当があり、18歳まで毎月13,500円支給されます。

さらに、元ご主人様から毎月5万円の養育費が20歳まで支払われるとのことですので、これまでの貯蓄分も含めると

- 児童手当:約200万円

- 児童育成手当:約166万円

- 養育費:約735万円

と、約1,100万円が見込めそうです。きちんと養育費が支払われるということで何よりです。

次に教育費についても見ていきましょう。

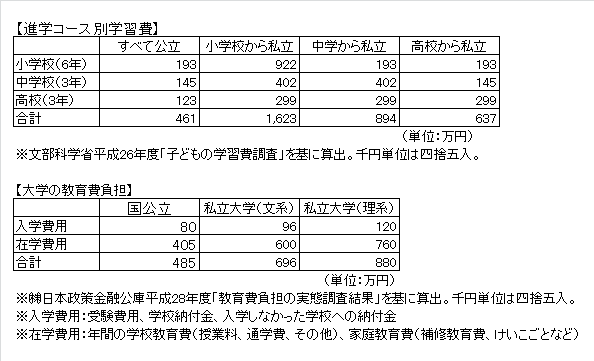

高校までが公立、大学が私立文系に進学したとすると約1,200万円、大学まで全て国公立だったとしても約1,000万円はかかると思っていたほうが良いでしょう。

一方、内藤さんご自身の老後資金を考えてみましょう。

現在はまだお子様が小さいので、教育費も生活費もそれほど大きな負担にはなっていませんが、お子様の成長に伴い、教育費だけでなく食費や被服費など生活費も増えることが予想されます。現在何とか確保している2万円ずつの貯蓄も難しくなるかもしれません。

現在の貯蓄約300万円に、今後の貯蓄、退職金、年金を考慮しても、やはり60歳以降も働いて収入を得ていただくことは必至といえるでしょう。

2.家計状況はお子様にも共有してもらいましょう。

給与以外の収入が約1,100万円見込めるといっても、これらをすべて教育資金に回しては、内藤さんの老後資金はいずれ不足します。お子様が大学進学までを望むのであれば、大学の費用に関しては奨学金の利用も選択肢として意識しておくことも必要でしょう。

よく、厳しい家計状況を知られたくないと、お子様に家計状況を知らせない親御さんがいらっしゃいます。一方、私が奨学金返還のご相談を受けた学生さんたちは、みなさん家計状況を把握しており、「これ以上親に負担をかけたくない」「弟や妹がいるので、自分は奨学金で通っている」といったしっかりしたお子さんがほとんどで、少ない生活費でやりくりするなど金銭感覚や家計管理能力も培われていらっしゃいます。

今はまだ小学生ですが、中学2年くらいになり高校受験を考える頃には、それ以降の進路や家計の事情、奨学金のことなどを含め、お子様と十分話し合ってみてはいかがでしょう。

3.奨学金やアルバイトで大学費用を捻出し、老後資金とのバランスをとりましょう。

先ほども述べましたように、大学まで進学する場合には奨学金やお子様自身がアルバイトなどで賄い、老後資金とのバランスをとることも意識していただきたいので、奨学金についても触れておきたいと思います。

国内の奨学金として有名なものが日本学生支援機構の奨学金制度で、所得制限や学力などにより採用可否が判断されます。無利息の第一種と利息付の第二種があり、併給も可能ですが、いずれも貸与型で返還義務があります。

| 【第一種奨学金】無利息 | ||

|---|---|---|

| 通学形態 | 貸与月額 | |

| 国・公立 | 自宅 | 45,000円 |

| 自宅外 | 51,000円 | |

| 私立 | 自宅 | 54,000円 |

| 自宅外 | 64,000円 | |

| 形態を問わず | 30,000円 | |

| 【第二種奨学金】有利息 | ||

| 3万円/5万円/8万円/10万円/12万円から選択 | ||

ご質問にありました日本学生支援機構の奨学金制度(給付型)ですが、これは経済的に困難な状況にある低所得の生徒に対して、大学等への進学の後押しを目的とし、平成30年度進学者(一部29年度より先行実施あり)から返還の必要がない給付型の奨学金として創設されました。

通学形態によって月額2~4万円の給付がありますが、家計基準として

・家計支持者(家計を支える方)が、住民税(所得割)非課税であること

・児童養護施設退所者等社会的養護が必要な人は18歳時点で施設等に入所等していた(いる)こと。

のいずれかに該当する必要があります。内藤さんの場合、いずれも該当しないため、残念ですがこちらは使えません。

なお、最近では大学独自の奨学金も増えてきましたので、大学のホームページなどで調べておくと良いでしょう。

※早稲田大学 https://www.waseda.jp/inst/scholarship/aid/programs/

※慶應義塾大学 http://www.gakuji.keio.ac.jp/life/shogaku/gakunai_shogakukin.html

※青山学院大学 http://www.aoyama.ac.jp/life/expenses/scholarship/ など

ただし、貸与型の奨学金はお子様が借りてお子様が社会人になってから返還します。本来でしたら貯蓄習慣をつけるべき時期に奨学金の返還をするということは、その後のお子様自身の家計に大きく影響を及ぼします。

たとえば、日本学生支援機構の第一種:54,000円(無利息)、第二種:50,000円(固定金利型 0.33%)を48か月借入れた場合

第一種:10,800円/月

第二種:10,351円/月

と、毎月約21,000円を40歳を超えるくらいまで返還し続けることになるのです。

(日本学生支援機構HPのシミュレーションより)

とりあえず借りられる分を目一杯借りる学生さんも多いのですが、奨学金を利用する際は「借りられる額より返せる額」をシミュレーションした上で借りるようにしましょう。そのためにも本当に必要な分だけ利用すると考えてください。

※日本学生支援機構 http://www.jasso.go.jp/shogakukin/index.html

また、奨学金の給付を受けているほとんどの学生さんはアルバイトで収入を得る自助努力もされています。一般的なアルバイト以外に、新聞社の奨学金制度もあります。これは給付型が一般的で、その金額も4年間で400~500万円程度と、学費の大半を賄えます。別途給与も出るため、親御さんに負担させることなく学費を捻出できるうえ、何より返還義務がないことでその後のご本人の家計が作りやすくなります。

朝夕刊配達、集金、付帯業務など大変ではありますが、培われた努力や自立性、意志の強さなどはその後の就職活動や人生においても評価に値するのではないでしょうか。全国紙の大手新聞社など、HPなどで詳細を案内していますので、具体的な時期が来たらご検討されても良いかと思います。

9歳のお子様は、お母様との二人暮らしにまだ戸惑っていらっしゃるかもしれません。でも、内山さんの背中を見て育ちます。ぜひ内山さんが頑張っていらっしゃる姿を見せてあげてほしいと思います。体調にはくれぐれも気をつけてお過ごしください。