目次

もうひとり子どもが増えることで必要になる住み替え、

そして倍になる教育費、老後に備えるにはどうしたら?

臼井 悦子先生

(うすい えつこ)

プロフィール

臼井 悦子先生

(うすい えつこ)

プロフィール |

|

富山 花子さん(仮名)のご相談

富山 花子さん(仮名)のご相談

子どもがひとりいますが、今年か来年中にあともうひとりほしいのです。

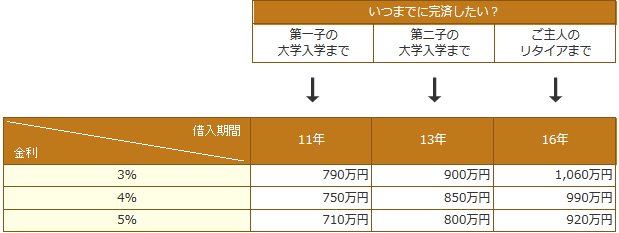

家族が増えると、住まいが狭くなるので6年後くらいに、住み替えをしたいと考えています。現在は、ローン残高が約1,300万円のマンションに住んでおり、毎月約7万円を返済中です。完済まであと27年あります。6年後に住み替えるとしたら、金額的に安い中古マンションか、小さい一戸建てを希望しています。金額は1,500万円から2,000万円が限度かと思っています。今のマンションは、2、3年前に売却の見積もりを取ったところ、1,300万円といわれたので、今はもう少し低めになっているかと思います。

子どもの教育費ですが、高校まで公立、大学は私立で、自宅通学を考えています。トータルで約980万円程度と見込んでいます。学資保険にも入っており、12歳と15歳のときにそれぞれ21万円、17歳で満期金200万円を受け取る予定です。もうひとり子どもが生まれたら、同じように教育資金を考え、トータル約2,000万円あれば問題ないでしょうか?

主人のリタイア予定は、あと12年後の55歳で、退職金は2000万円程度が見込めます。それから子会社等に移って再就職をし、65歳くらいまで働く予定です。私は子供が小さいので、現在職はもっていません。2人目が授かったら、働くつもりですが、収入はあまり期待していません。

住み替え分の住宅資金やローンを、どのくらいの予算で考えれば、私どもの老後の資金もある程度残しつつ、やりくりできるでしょうか?現在、貯金は300万円程度です。現在は、子どもひとりなら余裕をもった生活ができますが、2人となると、ぎりぎりか赤字になるかなと想像しています。夫の年齢もあるし、でも、兄弟はいたほうがいいし、正直、迷っています。どうか的確なアドバイスをよろしくお願いします。

富山さんのプロフィール 38歳、専業主婦。会社員の夫(43歳)と娘(2 歳)と同居中。 家計の状況 《現在の所得と収支状況》

●貯蓄・金融資産 残高(円)

|