手術や緊急時のケガ等での入院時における病院の対応は意外と慎重です。

例えば、我が家の場合。

夫の「肺がん手術」時、事前に妻の私と娘夫婦同席で医師の説明を受けることを求められました。

夫が道路で転倒し「脳震とう」により救急車で病院に運ばれたときも、妻同席に関わらず診察後子が到着まで2時間ほど待ってから医師の病状説明が始まりました。

以前、夫婦で「サービス付き高齢者住宅」を見学したときは、身元保証人が必要・かつ身元保証人の源泉徴収票も必要でした。高齢者支援の現場でも、本人の判断能力が不十分で専門職成年後見人がついているケースで、連絡が取りづらい親族がいる場合も、諸々の病状の変化などは親族にしか連絡しない病院もあり対応は様々。

少子高齢化で単身世帯の増加、家族・親族の減少や親族がいても交流がない、職場や地域での人間関係の希薄化。人に迷惑をかけたくない等と考える人の増加で需要が高まったのが「身元保証等高齢者サポート事業※」ですが、公益社団法人日本ライフ協会の預託金流用の不正(2016年に経営破綻)は記憶に新しいところです。

- ※入院・入所時の「身元保証人」を有償で引き受けることの他、様々なサービスの提供をする事業。

参考(2022年10月13日時点):入院・入所時の身元保証 滋賀大学経済学部研究年報Vol.26 2019

今回は、入院・入所時の「身元保証」のリスクについて、判例を参考にお話しします。

身寄りがない人への支援の基本的な考え

(1)支援の対象者=身寄りのない人とは?

①親族が誰もいない人 ②家族や親類へ連絡がつかない状況にある人 ③家族の支援等を得られない人。

つまり、高齢期は誰もが身寄りのない人になる可能性がありそうですね。

(2)主な提供サービスの内容※

| 身元保証 | ・病院・福祉施設等への入院・入所時、賃貸住宅入居時の身元(連帯)保証 |

|---|---|

| 日常生活支援 | ・在宅時の日常生活サポート(買物支援・福祉サービスの利用や行政手続き等の援助、日常的金銭管理等)、安否確認、緊急時の親族への連絡 等 |

| 死後事務 | ・病院・福祉施設等の費用の精算代行、遺体の確認、引取り指示(居室の現状回復、残存家具・遺品の処分)、ライフラインの停止手続き、葬儀支援 等 |

身元保証等高齢者サポートサービスの範囲は広く、契約内容が複雑になりがち。判断能力も衰えがち、かつ1人暮らしが多い高齢期に正しく理解可能か、不明確な内容等も課題です。

※参考(2022年10月13日時点):厚生労働省「身寄りのない人への入院及び医療に係る意思決定が困難な人への支援に関するガイドライン」

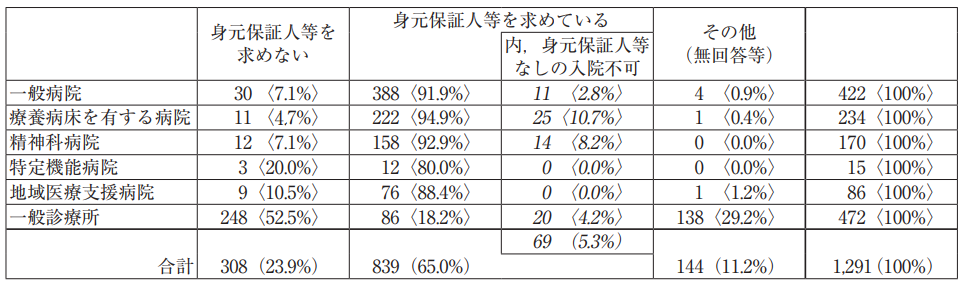

医療機関・一般病棟は91.9%、一般診療所は18.2% 身元保証人を求め、平均は65.0%

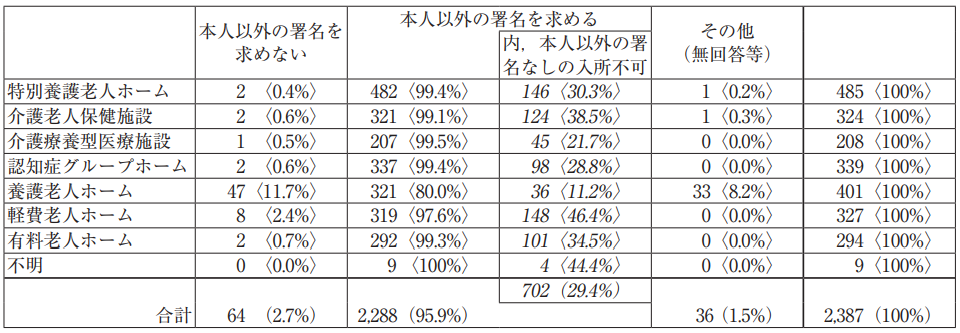

福祉施設・養護老人ホームは80.0%、その他は約99%が本人以外の署名を求め、平均は95.9%

参考(2022年10月13日時点):入院・入所時の身元保証 滋賀大学経済学部研究年報Vol.26 2019

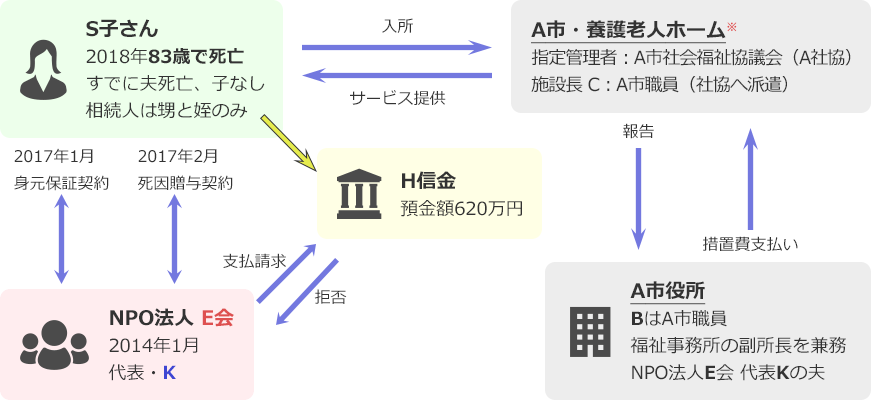

名古屋地裁・岡崎支部 令和3年1月28日判決

~令和4年3月25日名古屋高裁判決(4月8日 上告なしで確定)から

NPO法人が身元保証契約の利用者との間で死因贈与契約を締結し、利用者死後H信金に預金の払い戻しを請求したが、暴利による公序良俗違反で払い戻しを認めないとした。

<訴訟の関係図>

- ※養護老人ホームは、身体、精神、環境・経済上の理由により居宅で養護を受けることが困難な老人を入所させ養護する目的で地方公共団体・社会福祉法人が設置する老人福祉施設。

判決によれば、養護老人ホームは入所者に対し身元保証人を求めており、S子さんについては保証人となっていたいとこの辞退で、養護老人ホームの生活指導員がNPO法人代表のKをS子さんに斡旋。当時入所者が32~33名いたが、半分以上がKとの間に身元保証契約をしており、うち5名が死因贈与契約をしていた。S子さん死亡時のH信用金庫の預金残高約620万円の支払いをKは求めたが、裁判所はH信金の預金支払い拒否を認め死因贈与契約を無効とした。

- <本裁判の主な争点>

- Kは、身寄りのない高齢者に対し、身元保証契約を締結する引き換えに死因贈与契約(S子さんの同意があれば、生前財産の返却金をE会に寄付する)をした

- 身元保証契約の内容が不明確

- KはS子さん以外にも同じような契約をして遺族と揉め、和解後かなりの金額を取得した

- 契約書は公正証書でなく私署証書であり、S子さんの意向に添ったサ―ビス設定になってない等から、身元保証人をつけないと養護老人ホ―ムを退所されかねない不安を抱いていた高齢者の不安をあおった上、不動産を除いた死因贈与契約をして、預金などで利益を得るが残された不動産の処分の責任は放棄等利益拡大の設定に終始か

- Kの夫Bは福祉事務所の副所長を兼務、養護老人ホームの指定管理者であるA社協と癒着も疑われる・・・・等

身元保証事業との契約で注意したいこと

事業者と利用者の知識の差は高齢になればなるほど大きい。身寄りのない人になる可能性は誰にもあることを知り、老後困りそうなことを想像して早めの準備と知識を仕入れておくことも大切。仮に、身元保証事業者と契約する場合、以下の内容があるときは契約しないようにしましょう。

- 契約内容が理解できない

- 後見制度利用予定有

- 医療同意が可能の記載有

- 遺言作成、後見申立が可能と記載あり

- 入会金、手数料等が高額

- サービス内容と利用料があいまい

- 途中で解約可能の記載なし

- 契約終了時の返金の記載なし

- 預り金の保管先、使途や残金の報告義務の記載なし

- 苦情申し出窓口の記載がない ・・・等

■チェックリストのついたパンフレット作製を、相談を受ける支援者用に日弁連で作成し、まもなく配布予定とのこと

高齢期、イザと言うときの相談先(地域包括支援センター・社会福祉協議会等)や利用可能な制度(成年後見制度・任意後見制度・日常生活自立支援事業等)を事前に調べておく。自分が老後どう暮らしたいか、入院・高齢者施設入所等の希望、イザというとき連絡が必要な人の連絡先、自身の基本情報をエンディングノートなどに記載することも必須です。

まとめ

少子高齢化や社会の変化で、成年後見制度や身元保証の浸透と共に、関係者の不正情報も増えています。実際に高齢者支援をして感じるのは、仕事内容は立場や資格ではなく「人による」。誠実に取り組んでいる人が大半ですが、そうでない人もいるのが現実。個人的には、たった一度しかない人生を預かる大切な仕事こそ、「人による」で片づけて欲しくないと思うのですが・・・。

理解できないまま今回のような契約を交わす高齢者が今後も増えそうな不安な時代。

人生のゴールの幸せ感を得る近道は誰にも訪れる節目のとき、自分と丁寧に向き合い「得た学び」を積み重ねて行くことかも知れませんね。