景気に明るい兆しが見えたかと思えば、その一方で景気の二番底がやってくるなどとささやかれる中、ボーナスカットや収入減から住宅ローンの返済が苦しくなったという相談も増えています。中には、住宅ローンだけではなく、教育費の捻出も十分にできずに、子どもの進学で深刻に悩まれるご家庭もあるようです。

家計に十分な預貯金などのストックがあるか、もしくは十分な収入があって、ゆとりのある場合には、突然の収入減にも耐えられるでしょう。しかしながら、本当に問題なのは、目先は乗り越えられても、中長期では収入減の影響が大きな波となって家計に襲いかかり、数年後に家計の破綻に陥る例もあることです。もしそれが事前にわかれば、どうにか対策をとり、最悪の事態を回避することもできます。

そういった意味で、「キャッシュフロー表」を活用して、中長期の家計への影響を確認することは非常に重要といえます。

キャッシュフロー表とはどういったもの?

キャッシュフロー表は、企業の財務面でも使われていますが、家計に関しては、20年や30年などのスパンで、お金の出入り(流れ)を検証するためのもので、「未来予想シート」などとも呼ばれています。これを使うと、各ご家庭がイメージしている将来の生活や夢が、家計の面から実現可能かどうかを検証することができるため、家計簿とともに重要な家計管理のツールといえます。

その作成にあたっては、今後の家族のライフイベントに基づく1年ごとの収入予想と支出予想を書き出して、貯蓄残高と合わせて一覧表にすることで、将来の家計収支(=収入-支出)や貯蓄残高の推移を具体的に見ることができます。手書きでは計算や管理が大変なため、通常は、エクセルなどの表計算ソフトを利用したり、家計簿ソフトなどを利用したりして、作成することが多いです。

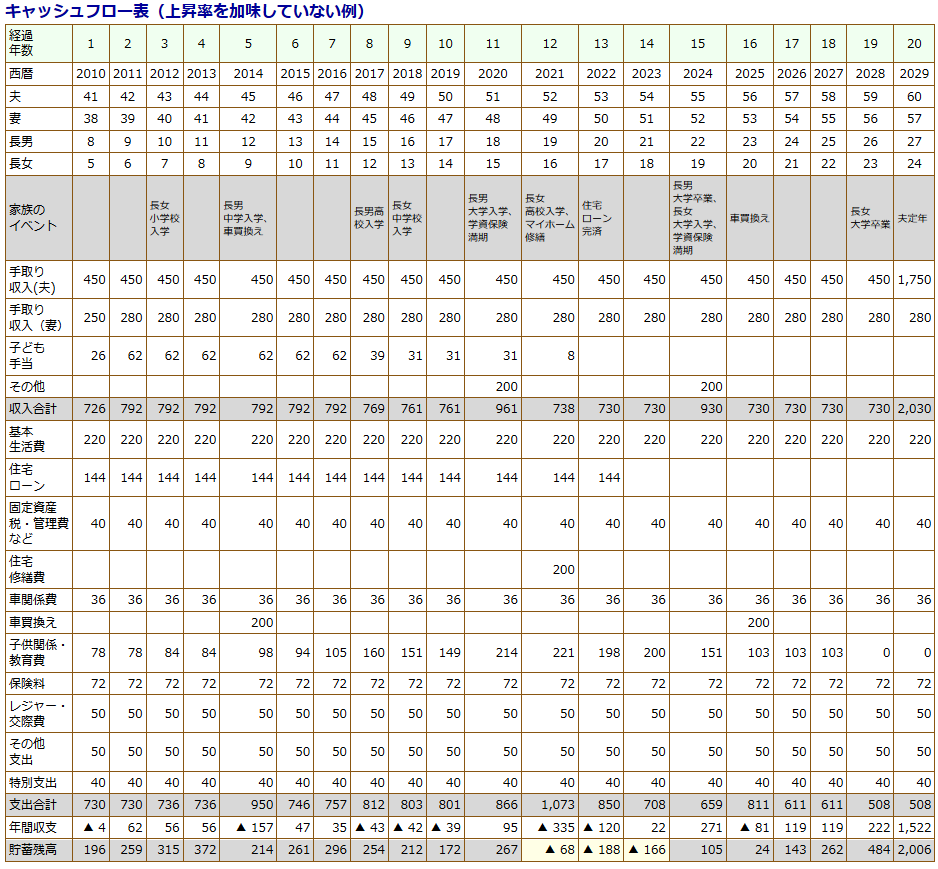

一般に対象期間としては、「今後30年間」あるいは「定年まで」など長期で作成しておくと安心です。特に、子どもの教育資金などがかかる場合には卒業までの期間を、また住宅ローンを借りている場合には完済までの期間を、必ずカバーするようにしましょう。以下はキャッシュフロー表のサンプルで、これについては期間を定年までの20年分にしてあります。

<キャッシュフロー表のサンプル(表形式)>

<キャッシュフロー表のサンプル(グラフ表示)>

※FPの実務上では表形式が主体。個人で作る場合はグラフ表示も一つの参考に。

なお、キャッシュフロー表を厳密に作る場合、本来は収入増の見込みや物価の上昇率、貯蓄部分の運用率などを加味して数値を計算しますが、自分で作成するにあたって、そうした作業が難しい場合には、上昇率や運用率などは加味せず、現在価値(=今の価値)で行うという方法もあります(上のサンプル表では、上昇率や運用率は加味せず)。

FPの相談業務でも欠かせないキャッシュフロー分析

キャッシュフロー表は、私たちファイナンシャルプランナー(以下FP)が相談業務を行うときも、分析の最初に作成するものです。この表の内容を検証することで、問題点を発見したり、その改善策の効果を確認したりと、よく活用しています。

例えば、次のような相談の検証を行う場合にキャッシュフロー表が役立っています。

・妻が仕事を辞めたら、家計の状況はどうなる?

・子どもがあと1人増えたら、家計の状況はどうなる?

・住宅ローンの繰上返済は、いつ頃、いくらまでならその後の家計に支障がない?

・家の買い替えをしたら、家計の状況はどうなる?

・家計の破綻を避けるには、今後どれくらいの支出削減が必要?

このような家計の変化をキャッシュフロー表に数字として反映した上で、FPがどこを見るかというと、主に3つのポイントがあります。

1つめが、「年間収支」です。収入と支出のバランスが崩れ、赤字になっている年は、貯蓄を取り崩す事態に陥っていることを意味し、可能な範囲で解決策を考える必要があります。その際、教育費負担が大きい時期やマイホーム購入などで大きな支出のある年は例外ですが、そうでない年の収支は基本的にプラスになるように調整します。

2つめは、「貯蓄残高の推移」です。これがマイナスになると、将来的に何かしらの借り入れを行う必要があり、特にマイナス幅が大きかったり、マイナスの状態がずっと続いていたりすれば、将来的に家計が破綻する可能性が高いと判断し、抜本的な対策が必要な旨をご説明します。

3つめは、「セカンドライフのスタート時点の貯蓄残高」です。その最低限の目安として、ご夫婦であれば約3000万円、シングルであれば約2000万円の貯蓄があることを確認します(退職金含む)。この目安をクリアしているか、あるいは、多少少なくても定年後に働くなど解決策があれば、現時点でとりあえず大きな問題はないと見ることができます。

なお、長期のキャッシュフロー分析においては、この3つのポイントのうち、特に「貯蓄残高の推移」と「セカンドライフのスタート時点の貯蓄残高」が重要といえます。

収入減の影響をキャッシュフロー表でチェック

収入減が我が家の家計にどう影響してくるのかを見るとき、キャッシュフロー表は大いに役立ちます。前述のように、短期的な影響だけではなく、中長期的な影響を見ることができるのが、キャッシュフロー表の大きな特色だからです。

一般に収入がダウンしたことの影響は、年間収支に現われます。これまで年間収支がプラスだった家計がマイナスになったり、プラスのままだとしてもプラス額が縮小したりするなどの変化が見られるようになります。この年間収支がマイナスになるのは、キャッシュフロー表でなくても確認はできますが(例えば、家計簿などで)、逆にキャッシュフロー表でないと確認ができないのが「将来への影響」です。

実際のところ、目先の影響以上に、将来の家計への影響(長期で現れる影響)の方が深刻だったりするので、将来の家計が悪化することを避けるためにも、収入減だけでなく、家計やライフプランに変化があったときはよく確認をしましょう。また、収入減については、一時的なものか永続的なものかによっても影響は大きく異なるので、それぞれのケースでキャッシュフロー表を作成するとよいでしょう。

| 収入減の影響によるキャッシュフロー表の要チェックポイント | |

| ・ | 家計収支のマイナスにならないか? |

| ・ | 貯蓄残高はマイナスにならないか? |

| ・ | セカンドライフのスタート時点の老後資金が目安額を超えられそうか? あるいは定年後に働くことで埋められそうか? |

そして、キャッシュフロー表を作成して、こうした問題点が確認できた時には、

・妻の働き方を検討するなど世帯収入を上げる努力をする

・家計の中の無駄な支出の見直しを行う

・住宅ローンがあれば、長期的な意味でより有利な条件での借り換えが可能か検討する

・生命保険や損害保険の保険料が大きな負担であれば、保険の見直しを検討する

など、家計の改善を早急かつ確実に図る必要があります。

このようにキャッシュフロー表は、手遅れにならないうちに、気づいて対策を打つことができるのが大きなメリットです。そのため、家族の夢の実現や家計の将来的な安定のためにも、定期的に作成してチェックすると安心です。また、前提条件は後から変わることもあるので、1年に1回は内容を見直すとよいでしょう。

2009年12月

マネーカウンセリングネットWealth

ファイナンシャルプランナー、シニアリスクコンサルタント

豊田眞弓